(ĐTCK) Nhóm cổ phiếu tiêu dùng bán lẻ được kỳ vọng tích cực nhờ vào những chính sách thiết thực của Chính phủ như giảm thuế VAT, tăng lương cơ sở…Trong đó, cổ phiếu MSN của Tập đoàn Masan nhận được nhiều đánh giá tích cực từ các tổ chức tài chính uy tín trong và ngoài nước.

Nhiều nhận định tích cực cho cổ phiếu MSN

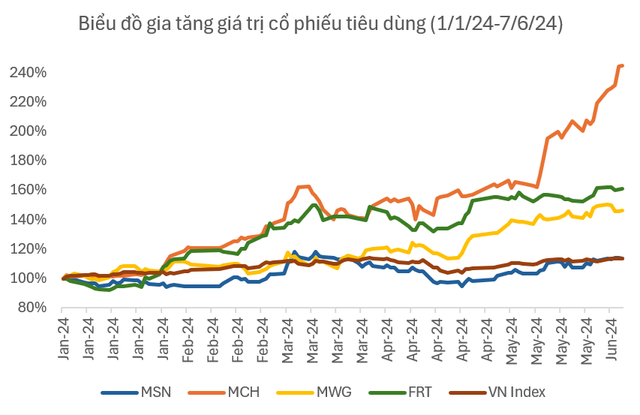

Cùng chung một lĩnh vực tiêu dùng bán lẻ, trong khi những mã chứng khoán như MWG, FRT đã bứt phá mạnh từ đầu năm, thì cổ phiếu MSN tăng trưởng không đáng kể. Tuy nhiên, với những thông tin tích cực gần đây kết hợp với vùng giá hiện tại, cổ phiếu MSN được đánh giá chưa thể hiện hết giá trị nội tại của doanh nghiệp.

Cụ thể, tại ngày 7/6, vốn hóa Masan đạt 116.821 tỷ đồng và tổng giá trị vốn hóa phần sở hữu tại Masan Consumer và Techcombank là 118.508 tỷ đồng (đã trừ nợ ròng trên BCTC riêng). Những con số này phản ánh rằng giá trị vốn hóa của chỉ riêng công ty thành viên, công ty liên kết của Masan là Masan Consumer và Techcombank đã bằng thậm chí vượt giá trị vốn hóa của Masan.

Điều này cũng hàm ý rằng, cổ đông sở hữu cổ phiếu MSN với vùng giá hiện tại được “tặng miễn phí” các tài sản giá trị khác của Masan như Masan MEATLife, Masan High-Tech Materials, WinCommerce, Phúc Long Heritage.v.v..

Bên cạnh đó, cổ phiếu MSN đang được nhiều tổ chức trong và ngoài nước nhận định tích cực và khuyến nghị MUA. Gần đây nhất, Chứng khoán SSI vào ngày 5/6 đã ra báo cáo nâng mức khuyến nghị từ trung lập lên khả quan đối với MSN.

|

SSI nhận định MSN đang thực hiện các hoạt động tái cơ cấu trong giai đoạn 2024-2025 để tập trung vào hoạt động kinh doanh tiêu dùng cốt lõi. Trong vòng 1 năm tới, mức giá mục tiêu của MSN là 93.400 đồng/cổ phiếu, tương đương mức tăng 21% so với vùng giá 77.100 đồng (Giá đóng cửa ngày 10/6).

Trước đó, vào ngày 30/5, Vietcap cũng thay đổi kỳ vọng tăng giá thêm 15% cho MSN từ mức giá mục tiêu cũ là 89.700 lên giá mục tiêu mới là 102.800 đồng/cổ phiếu.

Duy trì quan điểm lạc quan về triển vọng của mảng tiêu dùng bán lẻ hàng đầu với phạm vi rộng khắp của MSN, đơn vị này nhận định: “Chúng tôi dự báo CAGR EBIT 18% trong giai đoạn 2023-28F cho mảng bán lẻ tiêu dùng của MSN.

Giá mục tiêu cao hơn của chúng tôi là do chúng tôi tăng định giá cho Masan Consumer Holdings thêm 17%, chủ yếu nhờ mức tăng 9% trong tổng dự báo EBIT từ năm 2024F-28F của công ty con Masan Consumer (MCH). Ngoài ra, chúng tôi sẽ triển khai tầm nhìn giá mục tiêu của mình cho đến giữa năm 2025”.

Tương tự, một tổ chức uy tín khác trong nước là Chứng khoán BIDV (BSC), cũng đưa ra khuyến nghị MUA mạnh đối với cổ phiếu MSN với giá mục tiêu trong trung hạn cũng là 3 con số, ở mức 100.000 đồng/cổ phiếu. BSC cho biết hiệu suất cổ phiếu từ đầu năm tới nay chỉ đạt +7,3%YTD so với VN-Index là +12%YTD và đặt kỳ vọng lợi nhuận sau thuế năm 2024 -2025 của MSN tăng trưởng lần lượt là 90% và 59% so với cùng kỳ năm trước.

Chia sẻ nhận định với các tổ chức trong nước, Tập đoàn tài chính quốc tế HSBC cũng đã nâng mức giá mục tiêu của cổ phiếu MSN lên mức 98.000 đồng/cổ phiếu. HSBC dẫn chứng Masan Consumer là trụ cột mảng kinh doanh tiêu dùng của Tập đoàn Masan duy trì mức tỷ suất lợi nhuận cao kể từ năm 2018 đến nay, tăng trưởng doanh thu ổn định và vượt xa đáng kể so với các công ty cùng ngành trong khu vực Đông Nam Á.

|

| Thông tin vốn hóa Masan và các công ty thành viên, liên kết. |

Nhận được nhiều nguồn lợi nhuận, gia tăng thanh khoản

Như chia sẻ tại Đại hội đồng cổ đông 2024 của MSN, lãnh đạo doanh nghiệp này cho biết chiến lược về việc tập trung vào mảng tiêu dùng bán lẻ và giảm bớt tỷ trọng của các ngành không cốt lõi.

Trên thực tế, tháng 5 này, Masan High-Tech Materials (MHT, Công ty thành viên thuộc Tập đoàn Masan) công bố đã ký kết Hợp đồng mua bán với Tập đoàn Mitsubishi Materials Corporation (MMC) của Nhật Bản. Theo đó, MMC sẽ mua 100% H.C. Starck Holding GmbH (HCS) từ MHT với giá 134,5 triệu USD.

Như vậy, Masan dự kiến sẽ ghi nhận khoản lợi nhuận một lần khoảng 40 triệu USD từ giao dịch này và hưởng lợi từ việc tăng lợi nhuận thuần sau thuế thêm 20-30 triệu USD trong dài hạn. Lượng tiền dự kiến thu được từ giao dịch này sẽ giúp giảm nợ vay của MHT và góp phần vào mục tiêu giảm Nợ ròng trên EBITDA của Masan về mức ≤ 3,5x.

Trước đó, vào ngày 23/4, Masan cũng đã công bố hoàn tất thành công việc huy động vốn cổ phần trị giá 250 triệu USD từ Bain Capital – quỹ đầu tư tư nhân hàng đầu thế giới với tổng tài sản quản lý xấp xỉ 180 tỷ USD. Masan được tiếp nhận 6.228 tỷ đồng từ khoản đầu tư này (sau khi trừ phí giao dịch), giúp cải thiện đáng kể bảng cân đối kế toán của doanh nghiệp.

Bên cạnh đó, Masan cũng nhận được lợi ích bằng cổ tức của Techcombank, khi sở hữu 19,9% lợi ích tại ngân hàng này. Vào ngày 2/5, HĐQT Ngân hàng Techcombank (TCB) đã có Quyết định triển khai việc chia cổ tức bằng tiền mặt ở tỷ lệ 15%, tương đương 1.500 đồng cho mỗi cổ phiếu.

Như vậy, chỉ trong vài tháng tới, MSN sẽ nhận được hơn 1.000 tỷ đồng tiền mặt, giúp giảm đòn bẩy tài chính và thanh khoản ở mức lành mạnh.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/nhieu-to-chuc-ky-vong-gia-co-phieu-msn-tang-len-muc-3-con-so-post347097.html