Link bài Youtube: https://youtu.be/MvtTcuadGng

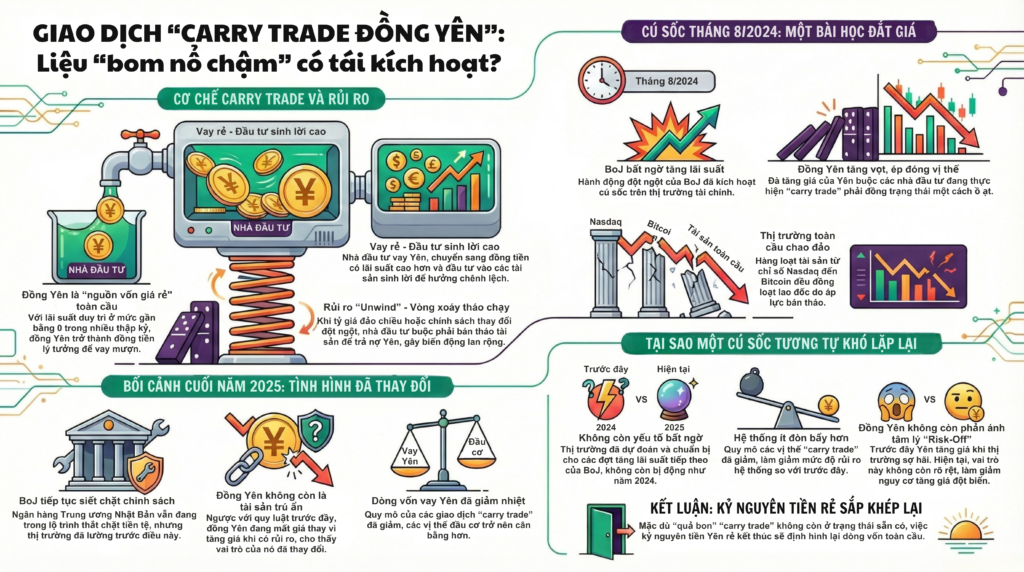

Trong hơn ba thập kỷ, đồng Yên Nhật Bản giữ vai trò đặc biệt trong hệ thống tài chính toàn cầu không phải vì sức mạnh nội tại, mà vì chi phí vốn gần như bằng không. Chính sách tiền tệ siêu nới lỏng kéo dài của Ngân hàng Trung ương Nhật Bản (BoJ) đã biến Yên thành đồng tiền tài trợ chủ đạo cho chiến lược carry trade – vay Yên, chuyển sang đồng tiền có lãi suất cao hơn và đầu tư vào các tài sản sinh lời.

Tuy nhiên, lịch sử cho thấy carry trade không chỉ là chiến lược tối ưu lợi suất, mà còn là một nguồn rủi ro hệ thống tiềm ẩn. Khi chính sách tiền tệ đảo chiều hoặc tỷ giá biến động mạnh, quá trình “unwind” có thể diễn ra nhanh và dữ dội, kéo theo các làn sóng bán tháo tài sản trên phạm vi toàn cầu. Cú sốc tháng 8/2024 là ví dụ điển hình, và cũng là điểm mốc quan trọng để đánh giá lại rủi ro carry trade trong bối cảnh BoJ tiếp tục tăng lãi suất vào cuối năm 2025.

⸻

Carry trade đồng Yên: cơ chế lợi suất và điểm yếu cốt lõi

Về bản chất, carry trade khai thác chênh lệch lãi suất giữa các nền kinh tế. Trong nhiều năm, nhà đầu tư có thể vay Yên với lãi suất gần 0%, đổi sang USD, peso Mexico hoặc NZD để đầu tư vào trái phiếu, cổ phiếu, hàng hóa, bất động sản và tiền mã hóa. Lợi nhuận hình thành từ chênh lệch lãi suất và khả năng đồng tiền đầu tư tăng giá so với đồng Yên.

Chiến lược này chỉ vận hành trơn tru khi tỷ giá ổn định hoặc Yên tiếp tục suy yếu. Khi Yên tăng giá, nhà đầu tư buộc phải mua lại Yên với chi phí cao hơn để trả nợ, khiến toàn bộ lợi nhuận carry bị xóa sạch. Trong môi trường đòn bẩy cao, biến động tỷ giá nhỏ cũng đủ kích hoạt các lệnh gọi ký quỹ, buộc bán tháo tài sản và tạo ra vòng xoáy “unwind”.

Rủi ro này càng nghiêm trọng bởi vai trò lịch sử của Yên như một tài sản trú ẩn. Theo IMF, nhà đầu tư Nhật Bản hiện nắm giữ hơn 3.620 tỷ USD tài sản nước ngoài. Chỉ cần 1–2% dòng vốn này hồi hương trong thời gian ngắn, đồng Yên có thể tăng giá vài phần trăm – mức đủ để gây thiệt hại lớn cho các vị thế carry trade chưa được phòng hộ.

⸻

Bài học tháng 8/2024: Khi cú sốc chính sách trở thành cú sốc toàn cầu

Đầu tháng 8/2024, thị trường tài chính toàn cầu chứng kiến một đợt unwind carry trade điển hình. Ngày 5/8/2024, chỉ số Nikkei 225 giảm hơn 13% trong một phiên, mức giảm mạnh nhất kể từ “Black Monday” năm 1987. Cùng ngày, USD/JPY giảm gần 3%, trong khi trước đó đồng Yên đã phục hồi tổng cộng khoảng 14% chỉ trong một tháng.

Nguyên nhân trực tiếp không nằm ở quy mô tăng lãi suất của BoJ – chỉ 0,15 điểm phần trăm – mà ở yếu tố bất ngờ. Trước cuộc họp, hơn 90% thị trường đặt cược BoJ sẽ giữ nguyên chính sách. Trong khi đó, dữ liệu kinh tế Mỹ suy yếu khiến thị trường kỳ vọng Fed sẽ sớm cắt giảm lãi suất. Việc BoJ bất ngờ tăng lãi suất trong bối cảnh này đã nén mạnh chênh lệch lãi suất USD–JPY, triệt tiêu lợi thế cốt lõi của carry trade.

Hệ quả là hiệu ứng dây chuyền trên các thị trường tài sản:

- Nasdaq Composite giảm hơn 4,5% trong ba phiên,

- S&P 500 mất gần 3%,

- Bitcoin giảm từ khoảng 56.000 USD xuống dưới 49.000 USD, cuốn bay hơn 600 tỷ USD vốn hóa thị trường tiền mã hóa,

- Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm khoảng 15 điểm cơ bản do dòng tiền trú ẩn.

Một động thái chính sách nội địa của Nhật Bản đã nhanh chóng trở thành cú deleveraging toàn cầu, phản ánh mức độ liên kết ngày càng chặt giữa thị trường tỷ giá và tài sản rủi ro.

⸻

Cuối 2025: BoJ thắt chặt, nhưng đồng Yên không còn là “phong vũ biểu” rủi ro

Bước sang năm 2025, BoJ tiếp tục tiến trình bình thường hóa chính sách tiền tệ. Lãi suất được nâng dần, trong khi lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm vượt 1,9% vào tháng 12/2025, mức cao nhất kể từ năm 2007. Lạm phát, dù hạ nhiệt so với đỉnh 2023, vẫn duy trì quanh 3%, cao hơn mục tiêu 2%.

Điểm đáng chú ý là phản ứng của thị trường tỷ giá. Thay vì mạnh lên, đồng Yên trong năm 2025 lại nằm trong nhóm tiền tệ yếu nhất G10. USD/JPY từng vượt mốc 158, và Yên chạm đáy lịch sử so với Euro và bảng Anh. Vai trò “tài sản trú ẩn” của Yên suy giảm rõ rệt, khi USD – với lãi suất cao và tăng trưởng kinh tế vượt trội – trở thành lựa chọn phòng thủ ưu tiên.

Sự thay đổi này làm suy yếu mối tương quan truyền thống giữa Yên và các tài sản rủi ro. Ngay cả khi BoJ tăng lãi suất, Yên cũng không còn đủ sức kích hoạt làn sóng risk-off toàn cầu như trước.

⸻

Quy mô carry trade đã thu hẹp rõ rệt

Các chỉ báo định lượng cho thấy rủi ro hệ thống từ carry trade đã giảm đáng kể so với giai đoạn trước 2024.

Theo dữ liệu BIS, tín dụng bằng Yên cho người vay không cư trú – nhóm trực tiếp triển khai carry trade – gần như ngừng tăng từ cuối 2024 và giảm nhẹ trong năm 2025. Đến quý II/2025, tổng tín dụng này đạt khoảng 65,6 nghìn tỷ Yên (tương đương 450 tỷ USD), với tăng trưởng YoY -0,46%, trái ngược hoàn toàn với mức tăng hai chữ số giai đoạn 2021–2023.

Trên thị trường phái sinh, trạng thái đầu cơ cũng thay đổi rõ rệt. Trước tháng 8/2024, các quỹ đầu cơ nắm giữ khoảng 70.000 hợp đồng futures short JPY, tương đương gần 9 tỷ USD. Sau cú sốc unwind, các vị thế này bị thu hẹp nhanh chóng. Sang năm 2025, dữ liệu CFTC cho thấy thị trường thậm chí ghi nhận trạng thái net long nhẹ đối với JPY, phản ánh sự cân bằng hơn về kỳ vọng.

Song song, hành vi của nhà đầu tư Nhật Bản chuyển sang thận trọng hơn. Lợi suất JGB gần 2% đủ hấp dẫn để nhiều tổ chức tài chính ưu tiên phân bổ nội địa. Dòng vốn đầu tư ra nước ngoài vì vậy chậm lại, mang tính chọn lọc và có phòng hộ tỷ giá, thay vì mở rộng ồ ạt như giai đoạn Yên siêu rẻ.

⸻

Vì sao kịch bản “unwind” 2024 khó lặp lại vào tháng 12/2025?

Có năm yếu tố then chốt.

Thứ nhất, yếu tố bất ngờ gần như không còn. Thị trường đang định giá xác suất 80–90% BoJ tăng thêm 0,25% trong cuộc họp tháng 12/2025, và BoJ đã truyền thông định hướng rõ ràng.

Thứ hai, cấu trúc thị trường ít cực đoan hơn. Đòn bẩy toàn cầu giảm, quản lý ký quỹ chặt chẽ hơn, và không còn trạng thái đặt cược một chiều vào việc Yên suy yếu.

Thứ ba, đồng Yên không còn là chỉ báo rủi ro toàn cầu. Ngay cả khi BoJ thắt chặt, phản ứng của các thị trường tài sản quốc tế mang tính trật tự hơn nhiều so với năm 2024.

Thứ tư, dòng vốn Nhật hồi hương – nếu có – sẽ diễn ra chậm và có kiểm soát, do các tổ chức lớn như quỹ hưu trí và bảo hiểm vận hành theo chiến lược dài hạn.

Cuối cùng, Fed vẫn duy trì lập trường “lãi suất cao trong thời gian dài”, giúp chênh lệch lãi suất USD–JPY không bị nén đột ngột – yếu tố từng kích hoạt cú sốc năm 2024.

⸻

Kết luận: Kỷ nguyên Yên rẻ khép lại, nhưng không phải cú sốc

Khả năng xảy ra một đợt unwind carry trade đồng Yên mang tính hệ thống vào cuối năm 2025 là thấp. Quy mô giao dịch đã thu hẹp, vị thế thị trường cân bằng hơn và chính sách của BoJ minh bạch hơn. Tuy nhiên, điều không thể phủ nhận là kỷ nguyên tiền Yên rẻ đang dần khép lại khi chi phí vốn tại Nhật Bản bước sang một mặt bằng mới.

Trong bối cảnh đó, các chiến lược đầu tư dựa nhiều vào đòn bẩy và dòng vốn giá rẻ sẽ chịu sức ép điều chỉnh. Thị trường toàn cầu có thể tránh được một cú sốc kiểu 2024, nhưng đang bước vào giai đoạn mà lợi nhuận phải gắn chặt hơn với nền tảng cơ bản và quản trị rủi ro – thay vì kỳ vọng vào thanh khoản dễ dãi như trước.

(Ngày đăng: 16/12/2025)

———

TVN-Trading là công cụ hỗ trợ phân tích thị trường – Phân tích cơ sở cấu hình giao dịch – Cấu hình dòng tiền và là Công cụ giám sát – đánh giá giá vận động của cổ phiếu thường kỳ, hỗ trợ công việc Kiểm soát rủi ro trong giao dịch chứng khoán.

@TVNPARTNERS-I50423

———

TVN & PARTNERS cung cấp Dịch vụ tư vấn quan hệ nhà đầu tư chuyên sâu, bao gồm: Xây dựng chiến lược Quan hệ nhà đầu tư; Phân tích định giá doanh nghiệp; Chiến lược phát triển thị trường vốn; Chiến lược truyền thông tài chính; Chiến lược lan tỏa thông tin; Quản lý công việc bố trí thông tin.

———

CÔNG TY CỔ PHẦN TƯ VẤN TVN & PARTNERS (TVN)

Địa chỉ: Số 5, Đường số 61, Khu phố 5, Phường Tân Phong, Quận 7, HCM

Fb: / tvnpartners

Group: https://zalo.me/g/rkkgxm238

Link: https://tvnpartners.com.vn/

Email: contact@tvnpartners.com.vn

Tiktok: https://www.tiktok.com/@tvnpartners?is_from_webapp=1…

———

#TTCK #VNIndex #ChứngKhoán #PhânTíchThịTrường #ThịTrườngChứngKhoán #IR #TVNPartners #TVN #Tưvấnquanhệnhàđầutư #TưvấnIR #QuanhệNhàđầutư #InvestorRelations #IR #Tưvấntàichínhdoanhnghiệp #TưvấnIB #Tàichínhdoanhnghiệp #IB #TVNTrading #Giámsátgiaodịch #Sứcmạnhdòngtiền #Muabánchủđộng #Dấuhiệumua #TVNPARTNERS #TVN #TVNTrading #TaiChinh 💰 #DauTu 📈 #ChungKhoan 📊 #Crypto ₿ #Bitcoin 🚀 #Forex 💱 #YenNhat 🇯🇵 #JPY #BoJ #KinhTeViMo 🌏 #CarryTrade ⚖️ #TaiChinhCaNhan 🧠 #TinTucTaiChinh 📰 #DauTu2025 #AI