>>> Việt Nam sẽ tiếp tục bớt áp lực tỷ giá

Theo đó, ông Linh nhận định, kể từ khi đại dịch nổ ra, Việt Nam đã hướng mọi biện pháp thúc đẩy tăng trưởng vào chính sách tài khóa và tiền tệ. Tuy nhiên thực tế thì sau khi đã nới lỏng một thời gian dài, cả chính sách tài khóa và tiền tệ đều đã bị kéo căng hết mức.

Ngân hàng có thể chậm tăng lãi vay hơn so với tăng lãi suất huy động. (Ảnh: Quốc Tuấn)

Về phía tài khóa là giảm thuế VAT và tăng đầu tư công. Ngân sách cho đầu tư cơ bản năm 2024 đã không thể tăng thêm, dừng lại ở xấp xỉ 700 nghìn tỷ. Về phía tiền tệ, lãi suất đã giảm xuống mức “thấp nhất 20 năm”, không thể giảm thêm.

Tuy vậy theo ông Nguyễn Đức Hùng Linh – nhà sáng lập của Think Future Consultancy & Investment, các chính sách thúc đẩy tăng trưởng thời gian qua chủ yếu ở phía kích cầu. Điều thấy rõ trong năm 2023 đó là tăng trưởng kinh tế Việt Nam không nhờ sự nới lỏng tài khóa hay tiền tệ này mà khả quan hơn.

“Một lý do đơn giản là thương mại toàn cầu và xuất khẩu rất ít liên quan đến lãi suất VND. Doanh nghiệp FDI, nhóm chiếm tới 3⁄4 giá trị xuất khẩu, hoàn toàn có thể vay bằng USD với lãi suất thấp theo những quan hệ sẵn có với ngân hàng nước ngoài. Trong khi đó, giảm sâu lãi suất VND đang gây sức ép lên các cân đối vĩ mô quan trọng, rõ rệt nhất là tỷ giá và bong bóng tài sản”, ông Nguyễn Đức Hùng Linh nêu tại báo cáo của Think Future với chủ đề về tăng trưởng kinh tế.

>>> Chính sách lãi suất của các NHTW tại Đông Nam Á ít phụ thuộc Fed

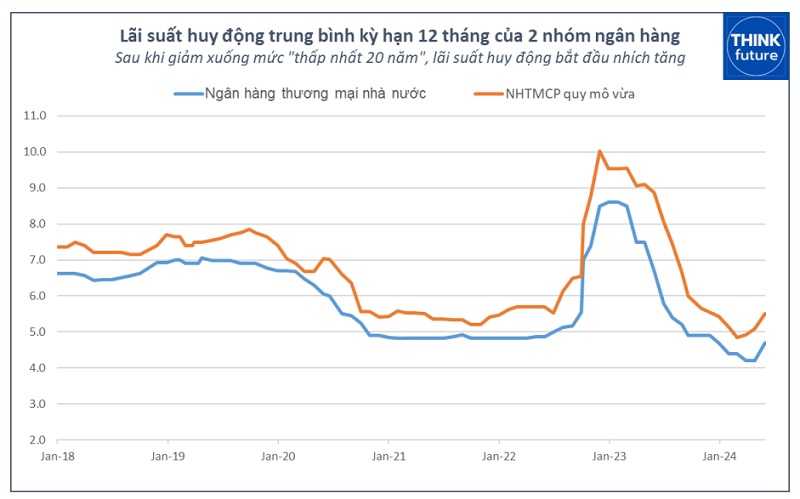

Với tỷ giá, kể từ đầu năm, đồng VND đã mất giá xấp xỉ 5% so với USD. Trước năm 2022, tỷ giá rất ổn định, thậm chí đồng VND còn lên giá. Tuy nhiên kể từ năm 2022, tỷ giá liên tục chịu sức ép do lãi suất đồng VND giảm trong khi đồng USD lại tăng.

Vào đầu năm 2022, Châu Âu xảy ra nhiều biến động địa chính trị, kéo theo giá hàng hóa tăng mạnh. Điều này đã khiến FED cũng như hầu hết các ngân hàng trung ương trên thế giới phải tăng lãi suất để đối phó lạm phát. Lãi suất của Mỹ đã tăng liên tục từ 0,25% lên 5,5%. Tại ASEAN, Thái Lan và Indonesia cùng tăng lãi suất 8 lần liên tiếp. Trong khi đó Việt Nam giảm lãi suất từ 4.5% xuống 3%.

Với bong bóng tài sản, trong giai đoạn Covid 2021-2022, một đợt sóng tăng giá chứng khoán và sau đó là bất động sản đã diễn ra trên diện rộng. Bong bóng này xì hơi vào cuối 2022 khi lãi suất điều hành tăng vào tháng 9 và 10 năm 2022. Trong hai tháng đó, NHNN tăng lãi suất điều hành hai lần mỗi lần 1% để bảo vệ tỷ giá.

Vậy nhưng khi lãi suất được giảm trở lại vào đầu 2023, một đợt tăng giá bất động sản khác lại nổ ra. Theo thống kê của batdongsan.com.vn, mức giá nhà chung cư tại Hà Nội đã tăng 30%-40% kể từ cuối 2023 đến đầu 2024.

Ngoài bất động sản, giá vàng cũng nổi sóng. Chênh lệch giá vàng SJC trong nước và giá vàng thế giới bắt đầu nới rộng cũng từ năm 2020, thời điểm lãi suất giảm. Lãi suất tiền gửi thấp, giá nhà tăng, thiếu kênh đầu tư sinh lời tốt trong khi lo ngại lạm phát cùng với đà tăng của giá vàng thế giới, người dân đã chuyển hướng sang đầu tư và thậm chí đầu cơ vàng, theo chuyên gia thống kê về diễn biến các kênh đầu tư trước tác động của lãi suất tăng.

Năm 2024 xuất hiện tình huống “trăm dâu đổ đầu tằm”, đó là NHNN cùng lúc phải ổn định tỷ giá và “bình ổn” giá vàng trong một không gian chính sách rất eo hẹp. “Tăng trưởng của 2024 và 2025 chắc chắn sẽ khả quan nhờ xuất khẩu, không phải nhờ nới lỏng tiền tệ. Vì vậy có thể coi việc nới lỏng tiền tệ đến thời điểm này là đã hoàn thành sứ mệnh, ông Nguyễn Đức Hùng Linh nhấn mạnh.

“Cần lưu ý rằng lãi suất cho vay, yếu tố quyết định đến hỗ trợ tăng trưởng lại không nhất thiết phải tăng theo lãi suất huy động. Nhìn lại thời gian đại dịch, các NHTM đã giảm lãi suất cho vay chậm hơn lãi suất huy động và nhờ đó lợi nhuận của ngành ngân hàng đã tăng mạnh. Thời điểm này là lúc các NHTM cần chia sẻ thực chất hơn với doanh nghiệp bằng cách tăng lãi suất cho vay chậm hơn. Chính phủ trong tháng 5 cũng đã ra chỉ thị là phải tiếp tục giảm lãi suất cho vay thêm 1-2% trong năm 2024.

Như vậy thì chính sách tiền tệ và định hướng lãi suất trong năm 2024 cần phải rất linh hoạt theo hướng tăng dần lãi suất huy động VND để hỗ trợ ổn định tỷ giá, giảm bớt đầu cơ hình thành bong bóng tài sản trong khi cố gắng giữ, giảm hoặc tăng chậm lãi suất cho vay. Làm như vậy thì năm 2024 và 2025 chúng ta chắc chắn sẽ có được cả tăng trưởng và ổn định vĩ mô”, ông Nguyễn Đức Hùng Linh nhận định.

Không nới lỏng tiền tệ, tăng lãi suất huy động nhưng không tăng lãi vay thực tế theo nhiều ngân hàng, là một nhiệm vụ rất khó khăn.

Theo dữ liệu NHNN vừa công bố, bất chấp mặt bằng lãi suất tiền gửi xuống thấp, ngân hàng vẫn là kênh thu hút tiền gửi tiết kiệm có tăng trưởng cao.

Cụ thể, đến cuối tháng 3/2024, tổng tiền gửi của khách hàng tại hệ thống tổ chức tín dụng là hơn 13,3 triệu tỷ đồng, tăng gần 143 nghìn tỷ so với tháng 2, tuy nhiên vẫn thấp hơn cuối năm 2023 là hơn 71 nghìn tỷ đồng. Cả tiền gửi cá nhân và tiền gửi của tổ chức kinh tế đều tăng trưởng dương trong tháng 3. Trong đó, tiền gửi của dân cư lập kỷ lục mớ với hơn 6,67 triệu tỷ đồng, tăng gần 39 nghìn tỷ đồng trong tháng 3. Tính chung trong 3 tháng đầu năm, tiền gửi của dân cư tăng hơn 143 nghìn tỷ đồng.

Tiền gửi của doanh nghiệp cũng tăng gần 104 nghìn tỷ đồng trong tháng 3 và đạt hơn 6,62 triệu tỷ đồng. Tuy nhiên 2 tháng trước đó, tiền gửi của doanh nghiệp giảm khá mạnh (hơn 318 nghìn tỷ đồng), nên tính trong 3 tháng đầu năm ghi nhận tăng trưởng âm (-214 nghìn tỷ đồng, – 3,14%).

Tiền gửi đổ vào hệ thống ngân hàng, phản ánh việc các kênh đầu tư thụ động có biến động và rủi ro cao. Hơn thế, tiền gửi của doanh nghiệp giảm trong 2 tháng diễn ra lễ tết, phản ánh đúng nhu cầu chi tiêu cho chi phí định phí, vận hành, thưởng dịp cuối năm, kết toán tài chính; và tăng trở lại trong tháng 3 cho thấy doanh nghiệp vẫn chưa có hướng “tiêu tiền” – tăng tốc làm ăn.

“Tiền gửi tiết kiệm tăng giúp hệ thống ngân hàng dồi dào thanh khoản. Đó là nền tảng cho các nhà băng tăng đẩy mạnh giải ngân cho vay trong những tháng sau quý đầu năm, đồng thời có thể xem cũng là áp lực phải thúc đẩy tăng trưởng tín dụng, luân chuyển dòng vốn trong nền kinh tế. Với NIM vẫn còn cao, các ngân hàng có thể vẫn tiếp tăng thu hút tiền gửi qua mặt bằng lãi suất mới, và giữ, thậm chí phấn đấu giảm lãi suất cho vay như mục tiêu Chính phủ đề ra”, một chuyên gia cho hay.

Ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh TP.HCM chia sẻ, để duy trì mức tăng trưởng ổn định đến cuối năm, hệ thống ngân hàng, đặc biệt trên địa bàn TP HCM cần tiếp tục duy trì tốc độ tăng trưởng tạo lập dòng tiền, luân chuyển vốn tháo gỡ điểm nghẽn tín dụng; duy trì xu hướng tăng trưởng tín dụng; thực hiện tốt hoạt động hỗ trợ doanh nghiệp gắn với cơ chế chính sách hỗ trợ của Ngân hàng Trung ương về tín dụng, lãi suất, dịch vụ và cải cách hành chính.

Ngoài ra, với xu hướng lượng đơn hàng của các doanh nghiệp tiếp tục ổn định, duy trì tăng trưởng tốt ở một số ngành, sớm thực hiện các giải pháp đối với thị trường bất động sản… đây sẽ là những yếu tố tác động tích cực để tín dụng đạt kết quả theo định hướng của năm nay.

Có hơn 20 ngân hàng thương mại tăng lãi suất huy động trong tháng 6, gồm: Tecombank, VPBank, MSB, MB, TPBank, VIB, GPBank, BaoViet Bank, LPBank, Nam A Bank, OceanBank, ABBank, Bac A Bank,Eximbank, OCB, BVBank, NCB, VietBank, VietA Bank, PGBank.

Một số nhà băng đã tăng lãi suất huy động 2 lần là GPBank, VIB, MB, BaoViet Bank, Eximbank, OceanBank, NCB, và TPBank.

Tính đến iện tại, có 4 ngân hàng đang áp dụng mức lãi suất cao nhất cho tiền gửi thông thường ở mức từ 6%/năm trở lên (có điều kiện kèm theo) là OceanBank, NCB, HDBank và ngân hàng số Cake by VPBank.

VietinBank là ngân hàng trong nhóm Big 4 đã tăng lãi suất huy động trong tháng 6, và trở thành ngân hàng thương mại nhà nước đầu tiên tăng lãi suất huy động lần thứ hai kể từ đầu năm.

Đánh giá của bạn: