Mặc dù đặt kết quả kinh doanh “đi lùi” trong năm 2024, nhưng PVS vẫn được đánh giá có nhiều triển vọng tăng trưởng mạnh các dự án lớn trong giai đoạn 2024-2028 – Ảnh: PVS.

Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2024 diễn ra mới đây, Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) đã trình cổ đông phương án kinh doanh năm 2024 với mục tiêu doanh thu thuần dự kiến đạt 15.500 tỷ đồng, giảm 20% so với năm 2023. Lợi nhuận sau thuế dự kiến đạt 660 tỷ đồng, giảm 38% so với thực hiện của năm 2023.

Đây được đánh giá là mục tiêu thận trọng của doanh nghiệp này, khi trong năm 2023, PVS đã đạt mức lợi nhuận cao nhất trong vòng 5 năm qua, với 1.060 tỷ đồng. Theo lãnh đạo doanh nghiệp, trong năm 2023, việc đầu tư dự án mới cho thăm dò, khai thác, gia tăng trữ lượng cũng gặp nhiều khó khăn, đến cuối năm mới có tín hiệu khả quan từ việc triển khai chuỗi dự án khí điện Lô B – Ô Môn.

Kết thúc quý đầu năm, PVS đạt doanh thu hơn 3.700 tỷ đồng, gần như đi ngang so với cùng kỳ. Lãi ròng đạt gần 301 tỷ đồng, tăng trưởng 40%. So với kế hoạch trên, doanh nghiệp đã thực hiện 24% kế hoạch doanh thu và 46% mục tiêu lợi nhuận của cả năm.

Đánh giá về kết quả kinh doanh quý I/2024 của PVS, Chứng khoán KBSV đánh giá, doanh thu quý I của PVS chỉ tăng nhẹ 0,2% so với cùng kỳ do mảng cơ khí & xây lắp (M&C) ghi nhận doanh thu thấp hơn 15,4% so với cùng kỳ, trong khi các mảng còn lại đều tăng trưởng tốt. Tất cả các mảng ngoại trừ mảng vận hành FSO/FPSO và M&C đều ghi nhận mức biên gộp cải thiện mạnh, khiến lợi nhuận gộp tăng 27% so với cùng kỳ. Liên doanh khai thác FSP/FPSO cũng ghi nhận tăng trưởng mạnh 25,5% so với cùng kỳ nhờ gia hạn hợp đồng với giá cước thuê cao hơn.

Theo KBSV, trong quý I/2024, dự án Lô B – Ô Môn đã đạt được một số bước tiến khi nhà đầu tư MOECO đã đưa ra FID và PVN cũng đã ký kết được các thỏa thuận nền tảng bao gồm: GSPA (thỏa thuận mua bán khí giữa thượng nguồn và trung nguồn); GTA (thỏa thuận vận chuyển khí); GSA (thỏa thuận bán khí) cho riêng nhà máy Ô Môn 1.

Các hợp đồng vẫn còn vướng mắc khiến FID cho dự án đến chậm hơn so với kỳ vọng bao gồm: GSA cho Ô Môn 2,3,4 và PPA (hợp đồng mua bán điện) cho 4 nhà máy Ô Môn 1,2,3,4. Trong đó, hợp đồng PPA là khó giải quyết nhất do giá khí mỏ Lô B quá cao, khiến giá điện quy đổi lên tới 2.500-3.000 đồng/kWh.

KBSV cho rằng, trong trường hợp FID tiếp tục chậm trễ, khả năng PVS có thể tiếp tục triển khai các gói thầu nhờ vào các thỏa thuận bổ sung có thể được ký kết sau khi hết hạn trao thầu hạn chế (LLOA) vào cuối quý II/2024.

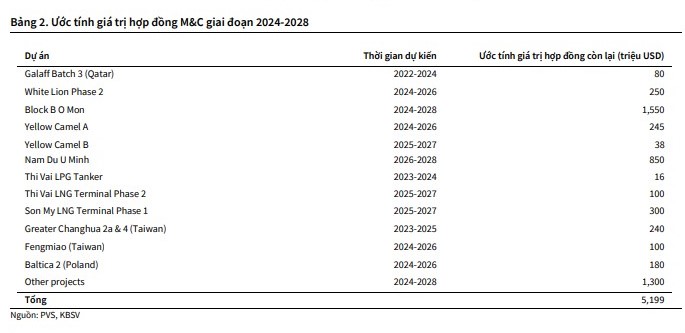

“Chúng tôi kỳ vọng PVS có thể ghi nhận backlog đạt 1,55 tỷ USD cho dự án Lô B trong giai đoạn 2024-2028. Trong tháng 5/2024, PVS cũng đã được trao Hợp đồng Tổng thầu EPCIC cho dự án Lạc Đà Vàng (kỳ vọng tổng backlog thuộc về PVS đạt 283 triệu USD)”, KBSV đánh giá.

Đống thời cho biết, PVS đã hoàn thành công việc cho dự án Hải Long 2&3 tại Đài Loan. Ước tính lượng backlog còn lại cho các dự án điện gió ngoài khơi đã ký kết đạt khoảng 520 triệu USD. Với lợi thế cạnh tranh trong mảng xây lắp điện gió ngoài khơi tại Đông Nam Á, KBSV kỳ vọng PVS có thể giành được các hợp đồng với giá trị đạt khoảng 1,2 tỷ USD trong giai đoạn 2024-2028.

Trên thị trường, cổ phiếu PVS chốt phiên giao dịch ngày 21/6 đạt thị giá 43.000 đồng/cổ phiếu, tăng hơn 13,4% so với hồi đầu năm.

Cũng tại ĐHĐCĐ thường niên năm 2024 vừa qua, lãnh đạo PVS cho biết, hiện tại doanh nghiệp đang cần số vốn lớn để tiếp tục đầu tư. Theo lãnh đạo doanh nghiệp, các mảng đầu tư dự án sẽ cần đến nguồn vốn rất lớn. Với các hạng mục đầu tư năng lực sản xuất kinh doanh (vai trò contractor) để gia tăng công suất và năng suất, số tiền dự kiến lên tới 10.000 tỷ đồng. Còn mảng đầu tư dự án (vai trò Investor) có thể cần vốn lớn hơn, với con số trên 60.000 tỷ đồng.

Với các nhu cầu trên, doanh nghiệp đang xây dựng kịch bản tăng vốn lên 16.000 – 17.000 tỷ đồng từ nay đến 2030. Phương án tăng vốn có thể thực hiện theo các hình thức như trả cổ tức bằng cổ phiếu, phát hành thêm cho cổ đông hiện hữu, với nguồn vốn từ nguồn lợi nhuận sẵn có, hoặc tích lũy từ khấu hao tài sản để bổ sung.

Báo cáo trước đó của Vietcap cũng cho biết, trong giai đoạn 2024-2030, PVS yêu cầu vốn xây dựng cơ bản lớn, với trị giá lên đến 70.600 tỷ đồng, bao gồm chi tiêu cho M&C, mở rộng công suất hệ thống căn cứ cảng, đầu tư kho dầu nổi cho các dự án Lạc Đà Vàng và Lô B (gần 10.000 tỷ đồng) cũng như trang trại gió ngoài khơi (gần 60.000 tỷ đồng).

Để đáp ứng nhu cầu trên, Vietcap cho rằng PVS có thể tăng vốn cổ phần thêm 12.200 tỷ đồng bằng cách phát hành cổ phiếu mới thông qua phát hành quyền mua và chia cổ tức bằng cổ phiếu. PVS dự kiến không chia cổ tức bằng tiền mặt trong giai đoạn 2025 – 2030 để giữ lại lợi nhuận, đáp ứng yêu cầu về vốn chủ sở hữu.

Tuy nhiên, Vietcap cũng nhấn mạnh kế hoạch này vẫn đang ở giai đoạn đầu vì PVS cần có sự chấp thuận từ nhiều cấp khác nhau, trong đó có PVN và Ủy ban Quản lý vốn Nhà nước trước khi tiến hành.