>>> Tỷ giá sẽ “hạ nhiệt” cuối năm?

Trong khoảng chục ngày qua, giá USD trên thị trường chợ đen nâng lên khoảng 100 đồng, giao dịch quanh mốc 25.950, rất sát mốc 26.000 VND/USD đã từng được giao dịch trước đó.

Tỷ giá giao dịch tại các NHTM được niêm yết sát đà tăng nhẹ của tỷ giá trung tâm. (Ảnh minh họa: Quốc Tuấn)

Tại phiên giao dịch 25/6, USD chợ đen hạ giá nhẹ, giao dịch quanh 25.820 – 25.920 VND/USD.

Tuy nhiên, trên thị trường ngoại tệ chính thức, tỷ giá chỉ được Ngân hàng Nhà nước (NHNN) điều chỉnh nhẹ.

Trong tuần từ 17/06 – 21/06, tỷ giá trung tâm được NHNN điều chỉnh 7 đồng so với phiên cuối tuần trước đó, lên mức 24.256 VND/USD. Giá USD bán ra tại các ngân hàng neo theo đà tăng của tỷ giá trung tâm, tiếp tục được niêm yết sát trần quy định là 25.468 VND/USD. Tỷ giá liên ngân hàng tuần qua đóng cửa tại 25.455 VND/USD, tiếp tục cao hơn giá bán can thiệp của nhà điều hành là 25.450 VND/USD.

Tại ngày 25/6 tuần này, tỷ giá trung tâm được công bố áp dụng 24.253 VND/USD, giảm nhẹ so với giá niêm yết cuối tuần.

Trước đó, phiên ngày 24/6, NHNN đã có sự điều chỉnh trong hoạt động phát hành tín phiếu, với việc huts 10.150 tỷ đồng qua kênh tín phiếu, có 8/8 thành viên tham gia trúng thầu. Kỳ hạn tín phiếu giảm từ 20 ngày phiên trước đó xuống còn 14 ngày, trong khi lãi suất trúng thầu được giữ nguyên ở mức 4,25%/năm. Tiếp đó, ngày 25/6, NHNN đã hút về 25.000 tỷ đồng. 13 thành viên tham gia trúng thầu tín phiếu với kỳ hạn 14 ngày, lãi suất 4,3%/năm. So với ngày trước đó, khối lượng trúng thầu tăng gần 15.000 tỉ đồng và lãi suất tăng lên 0,05%. Tuy nhiên, kỳ hạn tín phiếu lại giảm từ 18 ngày xuống 14 ngày.

>>> Việt Nam sẽ tiếp tục bớt áp lực tỷ giá

Việc điều chỉnh kỳ hạn tín phiếu với lãi suất trúng thầu không đổi và chỉ nhích nhẹ sau đó được cho là nhằm gia tăng tính hấp dẫn cho công cụ này, qua đó nâng mặt bằng lãi suất VND liên ngân hàng trong bối cảnh áp lực tỷ giá vẫn còn hiện hữu và lãi suất liên ngân hàng tại các kỳ hạn dưới 1 tháng giảm mạnh những phiên gần đây.

Tại ngày 24/6, lãi suất liên ngân hàng kỳ hạn qua đêm áp dụng giao dịch ở mức 3,54%. Lãi suất các kỳ hạn ngắn như 1 tuần và 2 tuần cũng ghi nhận mức 4,07 và 4,42%. Theo đó, lãi suất bình quân liên ngân hàng đang giảm theo NHNN công bố trong 2 tuần qua, có áp lực đối với mức biến động tức thời của giá USD trên thị trường.

Tuy nhiên, nhìn chung trong tổng thể, áp lực tỷ giá được đánh giá đã không còn căng như trước đây, dù trên thị trường quốc tế, diễn biến chỉ số US Dollar Index (DXY) vẫn tiếp tục tiệm cận vùng rủi ro 105 – 106, gây ảnh hưởng đáng kể đến dòng tiền FII đầu tư toàn cầu và giá cả tài sản tài chính.

Theo FIDT Research, có một số biến số ngắn hạn đang ảnh hưởng mạnh đến DXY: (1) khác biệt trong chính sách tiền tệ khi Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất, trong khi Ngân hàng châu Âu – ECB (đại diện đồng Euro), Ngân hàng Canada (BoC, đại diện Canada dollar), và Ngân hàng Thụy Sỹ (đại diện CHF) giảm lãi suất trong kỳ họp gần nhất; (2) rủi ro chính trị khu vực Châu Âu, gây áp lực đến Euro; (3) rủi ro toàn cầu liên quan đến cuộc chiến Nga – Ukraina, Israel – Lebanon (Hezbollah); (4) rủi ro liên quan “chiến tranh thương mại – trade war” thời kỳ mới, liên quan Mỹ – Trung Quốc và châu Âu – Trung Quốc.

Trong ngắn hạn, sức mạnh đồng USD đang vượt trội hơn các đồng tiền chủ chốt khác trong rổ như EUR, JPY, và CHF. Đặc biệt, vấn đề áp lực tỷ giá trên thị trường ngoại hối toàn cầu đang xấu đi, khi đồng tiền JPY tiếp tục suy yếu về mức thấp nhất lịch sử (159 – 160, tiệm cận vùng can thiệp tiền tệ của Bộ Tài chính Nhật Bản).

Áp lực này cũng gây tác động ngắn hạn lên tỷ giá VND/USD (và với mức phản ứng tức thời của đồng bạc xanh trên thị trường những ngày qua). Song hàng loạt biện pháp cũng đã được NHNN tiếp tục triển khai.

Trong đó, đáng chú ý là tiếp tục triển khai bán vàng qua các NH có vốn Nhà nước và SJC để giữ mặt bằng giá vàng thấp, sự khan hiếm vàng và nhu cầu trên thị trường phải “cân nhắc” giữa các yêu cầu giao dịch minh bạch và giá vàng được giữ ở một bằng khá sát giá quốc tế. Bên cạnh đó, NHNN đã quay trở lại bán USD nhằm “phòng ngừa áp lực tỷ giá”, tốc độ bán không đáng kể ước khoảng 500 triệu USD trong tuần 17/6 – 21/06.

“Áp lực tỷ giá USD/USD đang xấu đi trong ngắn hạn, chủ yếu từ xu hướng đồng USD tăng mạnh. Áp lực tỷ giá ảnh hưởng đáng kể đến các yếu tố: (1) các hoạt động phòng ngừa áp lực tỷ giá từ SBV như: bán USD, tăng lãi suất OMO, điều tiết thanh khoản thắt chặt; (2) dòng vốn FII ngắn hạn trên thị trường chứng khoán; (3) ảnh hưởng đến kỳ vọng tỷ giá trung dài hạn”, FIDT Research nhận định.

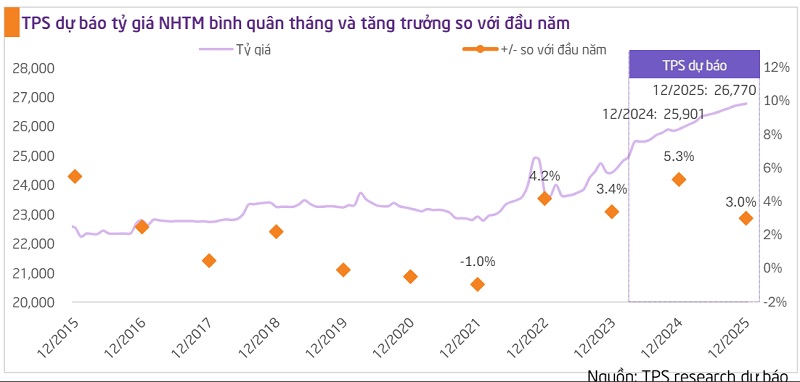

Theo Chứng khoán TPS, tính tới ngày 21/06/2024, tỷ giá NHTM chỉ tăng 4,3% tính từ đầu năm đến nay. Mặc dù tỷ giá có hạ nhiệt so với vài ngày trước đó, nhưng vẫn còn duy trì ở mức khá cao. So với đầu năm 2024, tỷ giá NHTM vượt mức 3%, bắt đầu từ giữa tháng 04/22024 khi hàng loạt thông tin tích cực về nền kinh tế Hoa Kỳ được công bố – giảm kỳ vọng Fed đẩy nhanh tiến trình cắt giảm lãi suất. Bên cạnh đó, do đơn hàng mới xuất khẩu tăng mạnh, nhập khẩu nguyên liệu đầu vào phục vụ cho sản xuất cũng tăng lên. Ngoài ra, nhập khẩu vàng cũng tăng đột biến khi kỳ vọng giá vàng tăng và rủi ro địa chính trị ngày càng phức tạp. Cộng hưởng của nhiều yếu tố đã gây áp lực không nhỏ tới lạm phát và tỷ giá.

Theo kết quả mô hình dự báo ARIMA đơn biến của TPS, nếu duy trì như bối cạnh hiện tại, tỷ giá có thể tăng 5,3% tính từ đầu năm vào thời điểm cuối năm 2024. Tuy nhiên, nhóm phân tích của CTCK này cho rằng về cuối năm sẽ xuất hiện nhiều yếu tố thuận lợi hơn cho tỷ giá như: (1) Cán cân thương mại xuất siêu trở lại khi xuất khẩu tăng mạnh, (2) Hoa Kỳ cắt giảm lãi suất và nhiều quốc gia gia nhập BRICS làm cho đồng USD yếu hơn. Vì vậy, kỳ vọng tỷ giá NHTM có thể tăng khoảng 3% – 4% trong năm 2024.