Với một phần nhờ sự phục hồi của thị trường bất động sản, kỳ vọng tăng trưởng lợi nhuận sẽ tăng tlên 33% so với cùng kỳ trong nửa cuối năm 2024.

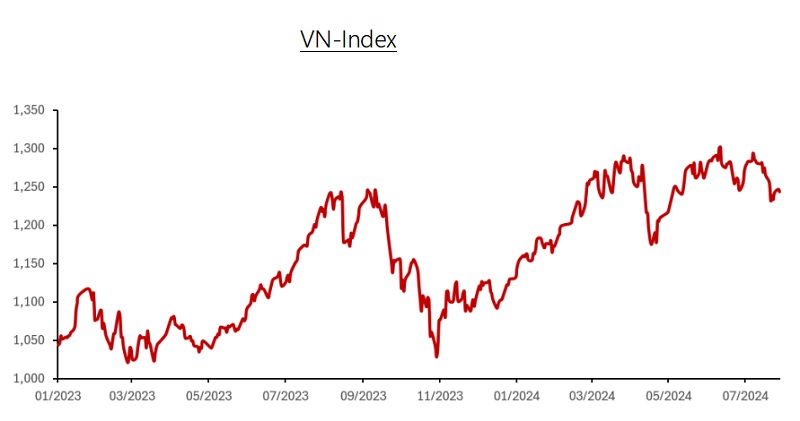

Chỉ số VN-Index tăng khoảng 10% từ đầu năm đến nay do kỳ vọng tăng trưởng lợi nhuận gần 19% trong năm 2024 và do các nhà đầu tư trong nước đang mua mạnh cổ phiếu – trái ngược với việc bán ròng mạnh của khối ngoại trong năm nay. Sự phục hồi lợi nhuận doanh nghiệp từ mức giảm 5% năm ngoái lên mức tăng trưởng 19% năm nay được hỗ trợ bởi tốc độ tăng trưởng GDP của Việt Nam từ 5,1% năm 2023 lên mức dự kiến 6,5% trong năm nay. Việc các nhà đầu tư trong nước hăng hái mua cổ phiếu bắt nguồn từ việc lãi suất huy động ở Việt Nam vẫn dưới 5% – ngay cả đối với tiền gửi kỳ hạn 12 tháng – và thị trường bất động sản phần nào vẫn còn đóng băng, khiến thị trường chứng khoán và vàng trở thành các kênh đầu tư hấp dẫn, được các nhà đầu tư trong nước ưu tiên đổ tiền vào.

Dòng tiền cá nhân đã đổ vào hấp thụ 2,4 tỷ USD chứng khoán khối ngoại bán ra từ đầu năm. Câu hỏi đặt ra là khối lượng cổ phiếu lớn đã được hấp thụ này sẽ có diễn biến kế tiếp ra sao? (Ảnh minh họa)

Thêm vào đó, nhà đầu tư cá nhân chiếm tỷ trọng đa số trong khối lượng giao dịch chứng khoán tại Việt Nam, chiếm trung bình 90% giá trị giao dịch hàng ngày trong năm nay, do đó lực mua của các nhà đầu tư cá nhân đã bù lại được lượng cổ phiếu trị giá 2,4 tỷ USD mà các nhà đầu tư nước ngoài bán ròng từ đầu năm đến nay (sau khi đã bán ròng 1 tỷ USD trong năm ngoái). Khối ngoại bán ròng diễn ra chủ yếu bởi việc chốt lời và lo ngại về mức trượt giá khoảng 4% từ đầu năm đến nay của tiền đồng Việt Nam (VND), và do một số nhà đầu tư nước ngoài đang áp dụng phương pháp “chờ và theo dõi” tình hình trong nước.

>>> Đồng VND mất giá tác động ra sao đến thị trường đầu tư?

Một phần tư khối lượng bán ra của nhà đầu tư nước ngoài diễn ra thông qua việc rút vốn ETF, bao gồm việc giải thể quỹ ETF Frontier của Blackrock iShares vào tháng 6 (giá trị bán ròng hàng tháng của nhà đầu tư nước ngoài đạt mức cao kỷ lục vào tháng 6 một phần do việc giải thể ETF này). Sau đợt bán ra của khối ngoại, tỷ lệ sở hữu của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam đã giảm xuống mức thấp nhất trong một thập kỷ.

Điều chỉnh từ tháng 4, VN-Index vẫn ghi nhận mức tăng trưởng 10% kể từ đầu năm tại cuối tháng 6/2024

Tuy nhiên, chuỗi bán ra liên quan đến việc giải thể quỹ ETF Frontier của Blackrock iShares đã kết thúc. Theo chúng tôi được biết, một số nhà đầu tư nước ngoài đã tận dụng điều này để tăng cường các khoản đầu tư chiến lược dài hạn của họ vào Việt Nam (ví dụ như Capital Group, Fidelity và các nhà đầu tư tổ chức nước ngoài khác được cho là đã mua một lượng lớn cổ phần trong ACB, ngân hàng bán lẻ hàng đầu của Việt Nam, vào đầu năm nay).

Triển vọng tích cực trong nửa cuối năm 2024 và năm 2025

Chúng tôi kỳ vọng tăng trưởng lợi nhuận sẽ tăng từ mức 9% so với cùng kỳ trong nửa đầu năm 2024 lên 33% so với cùng kỳ trong nửa cuối năm 2024, một phần nhờ vào sự phục hồi của thị trường bất động sản trong nước. Chúng tôi đã công bố báo cáo về việc thị trường bất động sản Việt Nam bắt đầu phục hồi vào tháng 12/2023, và quá trình này đã đạt được đà tăng trưởng đáng kể từ thời điểm đó. Hoạt động giao dịch bất động sản ước tính đã tăng vọt khoảng 40% so với cùng kỳ năm ngoái trong nửa đầu năm 2024 (tăng từ 25% so với cùng kỳ năm ngoái trong Quý I), được do nhu cầu giao dịch bị dồn nén trong thời gian dài và việc Chính phủ gần đây đã đưa ra nhiều quyết sách để khôi phục thị trường.

Do đó, chúng tôi kỳ vọng lợi nhuận của các nhà phát triển bất động sản, ngoại trừ Vinhomes (sẽ được thảo luận bên dưới), sẽ tăng 80% trong năm nay. Hơn nữa, một thị trường bất động sản lành mạnh sẽ hỗ trợ tăng trưởng lợi nhuận của các ngân hàng bằng cách thúc đẩy tăng trưởng tín dụng và giảm bớt lo ngại về chất lượng tài sản/chi phí tín dụng. Cuối cùng, sự phục hồi của bất động sản Việt Nam có khả năng sẽ tiếp tục tăng tốc vào năm tới, cũng một trong những lý do khiến chúng tôi kỳ vọng lợi nhuận của VN-Index sẽ tăng thêm 17% vào năm 2025.

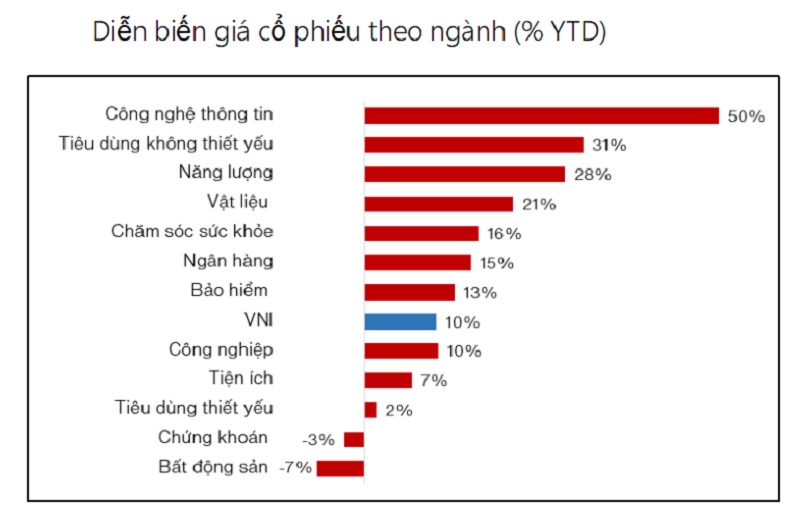

Diễn biến giá cổ phiếu phân hoá mạnh mẽ

Sự khác biệt lớn về hiệu quả hoạt động của các ngành là một trong những điển hình của thị trường chứng khoán Việt Nam, và điều đó đã mang lại nhiều cơ hội cho các nhà quản lý quỹ chủ động như VinaCapital đạt hiệu suất vượt thị trường chung (quỹ mở cổ phiếu VINACAPITAL-VMEEF của chúng tôi đã vượt VN-Index khoảng 20% tính từ đầu năm đến nay). Ví dụ, các quỹ của chúng tôi đặt tỷ trọng nhiều vào ngành Công nghệ Thông tin (CNTT), được hỗ trợ bởi sức hút của các cổ phiếu liên quan đến trí tuệ nhân tạo (AI) trên toàn cầu và sự tăng trưởng ấn tượng của FPT – công ty dẫn đầu thị trường.

Chúng tôi kỳ vọng lợi nhuận của FPT sẽ tăng hơn 20% trong năm nay nhờ mức tăng trưởng 24% trong doanh thu dịch vụ gia công CNTT toàn cầu. Giá cổ phiếu của FPT đã tăng 53% từ đầu năm đến nay và tăng 103% trong hai năm vừa qua – nhưng cổ phiếu đã từng tăng tới 180% (trong vòng hai năm) trước khi bị các nhà đầu tư nước ngoài chốt lời (FPT là một trong những cổ phiếu bị khối ngoại bán ròng nhiều nhất trong năm nay, cùng với các cổ phiếu có tỷ trọng lớn trong các quỹ ETF).

Giá cổ phiếu ngành Tiêu dùng không thiết yếu cũng tăng trong năm nay, lợi nhuận của các công ty này được kỳ vọng tăng 55% trong năm 2024, sau khi giảm 42% vào năm ngoái. Sự phục hồi đó xuất phát từ việc tiêu thụ nội địa (không bao gồm khách du lịch nước ngoài) đã rất yếu trong năm 2023 (do thị trường bất động sản ảm đạm và các nhà máy FDI sa thải nhân công đã ảnh hưởng đến chi tiêu của người tiêu dùng Việt Nam). Mức tiêu thụ nội địa đã phục hồi trong năm nay.

Các đặc trưng tương tự cũng giải thích cho sự phân hóa trong diễn biến giá cổ phiếu của các ngành khác. Ví dụ, lợi nhuận của nhà phát triển bất động sản lớn nhất Việt Nam, Vinhomes (VHM), có thể giảm 12% trong năm nay do thời điểm ghi nhận doanh thu của một số dự án nhất định. Điều này cùng với các yếu tố khác đã khiến giá cổ phiếu của công ty giảm 14% từ đầu năm đến nay, kéo theo toàn bộ ngành.

Tóm lại, VN-Index đã tăng khoảng 10% từ đầu năm đến nay nhờ mức tăng trưởng lợi nhuận phục hồi và việc các nhà đầu tư cá nhân trong nước chủ động mua cổ phiếu. Diễn biến giá cổ phiếu theo ngành biến động và phân hóa đáng kể trong năm nay cho phép các nhà quản lý quỹ chủ động như VinaCapital đạt hiệu suất vượt trội so với thị trường. Chúng tôi cũng lưu ý về rủi ro của việc tiền đồng Việt Nam mất giá và tin rằng các chính sách thúc đẩy tăng trưởng của Việt Nam sẽ tiếp tục được thực thi trong những năm sắp tới.

**MICHAEL KOKALARI, CFA, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường – VinaCapital