Chi phí vận chuyển tiếp tục làm khổ doanh nghiệp thủy sản

Quý 2/2024, chi phí vận chuyển của các doanh nghiệp thủy sản tăng thêm hàng chục tỷ đồng so với cùng kỳ, tác động không nhỏ đến kết quả cuối cùng, bất chấp doanh thu khả quan.

Thống kê từ VietstockFinance cho thấy, 19 doanh nghiệp thủy sản trên sàn (HOSE, HNX và UPCoM) đã công bố báo cáo tài chính quý 2/2024 có tổng doanh thu đạt khoảng 18.2 ngàn tỷ đồng, tăng 22%; trong khi lợi nhuận đi lùi 22%, còn 563 tỷ đồng. 14 công ty tăng trưởng doanh thu, nhưng cải thiện về mặt lợi nhuận chỉ có 10 đơn vị.

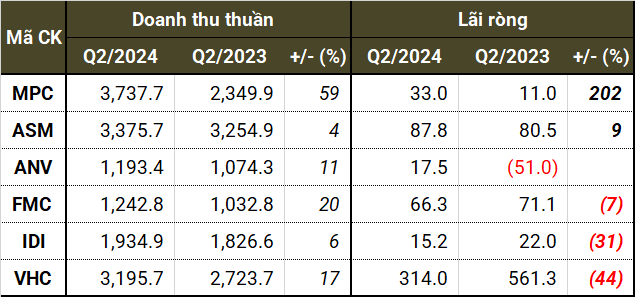

MPC, ASM, VHC, IDI, FMC và ANV vẫn là những cái tên có doanh thu trên ngàn tỷ. Doanh thu và lãi ròng của 6 doanh nghiệp này chiếm tỷ trọng lần lượt 80% và 96% tổng nguồn thu của ngành.

Chi phí vận chuyển tăng bằng lần

Ở nhóm doanh thu ngàn tỷ, khả quan nhất về lợi nhuận có lẽ là Nam Việt (HOSE: ANV) với mức lãi 17.5 tỷ đồng trong khi cùng kỳ lỗ 51 tỷ đồng. Nhờ sản lượng tăng, doanh thu quý 2 lên cao nhất kể từ năm 2022. Kế đó là Tập đoàn Sao Mai (HOSE: ASM), doanh thu và lợi nhuận tăng trở lại sau nhiều quý liên tiếp đi xuống.

Các doanh nghiệp còn lại đều giảm lãi dù doanh thu tăng, do tác động từ chi phí vận chuyển. Ngay cả với ANV, khoản chi này cũng lên hơn 36 tỷ đồng, gấp đôi cùng kỳ.

Lãi giảm sâu nhất là “nữ hoàng” cá tra Vĩnh Hoàn (HOSE: VHC) – rơi gần một nửa, còn 314 tỷ đồng; trong khi doanh thu tăng 17%, lên 3.1 ngàn tỷ đồng. Ngoài việc giá bán nhóm sản phẩm cá tra trong kỳ giảm như Doanh nghiệp lý giải, “chi phí vận chuyển, lưu kho và các chi phí” lên 50 tỷ đồng, tăng 38%; lũy kế nửa đầu năm tăng 56%.

Áp lực chi phí cước tàu tăng cao làm lãi ròng Đầu tư và Phát triển Đa Quốc Gia – IDI (HOSE: IDI) đi lùi 31%, còn hơn 15 tỷ đồng, trong bối cảnh doanh thu đi ngang ở mức 1.9 ngàn tỷ đồng và lãi vay giảm đáng kể.

Tương tự, do gấp đôi chi phí vận chuyển và không còn khoản hoàn phí thuế chống bán phá giá khiến Thực phẩm Sao Ta (HOSE: FMC) giảm lãi 7%, về 66 tỷ đồng; dù xuất khẩu khả quan đưa doanh thu tăng 20%, đạt 1.2 ngàn tỷ đồng.

|

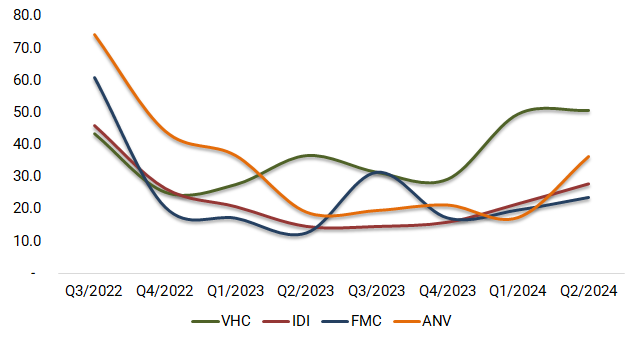

Chi phí vận chuyển của một số doanh nghiệp thủy sản đầu ngành (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) có doanh thu và lãi ròng quý 2 tăng 59% và 202% đạt 3.7 ngàn tỷ đồng và 33 tỷ đồng. Theo Doanh nghiệp, kết quả này nhờ hoạt động nuôi tôm giống và tôm thương phẩm bắt đầu có hiệu quả. Tuy nhiên, lãi trước thuế của “vua tôm” vẫn thấp hơn 11% so với quý 2/2023. Chênh lệch giữa chi phí thuế TNDN hoãn lại đã tạo lợi thế về lãi ròng nói trên.

|

KQKD quý 2 các doanh nghiệp doanh thu trên ngàn tỷ đồng (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Phân hóa ở nhóm doanh nghiệp quy mô nhỏ

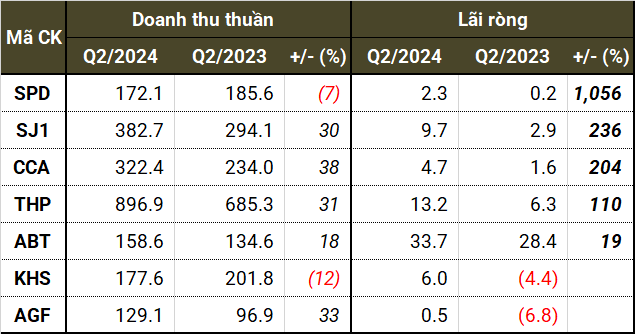

Ở nhóm quy mô nhỏ hơn, phần lớn có doanh thu tăng trưởng nhưng lợi nhuận phân hóa. THP, SJ1, ABT, KHS và CCA tăng lãi mạnh trong khi CMX, ACL, ICF, JOS, CAD hay AAM đi lùi hay thậm chí lỗ nặng hơn cùng kỳ.

Thuận lợi mọi mặt trong quý 2 có thể kể đến SJ1, ABT và THP. Doanh thu của Thủy sản và Thương mại Thuận Phước (UPCoM: THP) đạt 897 tỷ đồng, tăng 31%; lãi ròng 13.2 tỷ đồng, tăng 110%, lên cao nhất trong nhiều năm.

Lãi ròng của Xuất nhập khẩu Thủy sản Bến Tre (HOSE: ABT) đạt 34 tỷ đồng, tăng 19%, chỉ xếp sau mốc kỷ lục 39 tỷ đồng hồi quý 2/2010. Doanh thu đạt 159 tỷ đồng, tăng 18%. Tương tự, doanh thu và lãi ròng quý 2 của Nông nghiệp Hùng Hậu (HNX: SJ1) đều tăng đột biến, lần lượt đạt 30% và 236% tức 383 tỷ đồng và 9.7 tỷ đồng. SJ1 thu lãi cao nhất từ năm 2019.

Xuất nhập khẩu Thủy sản Cần Thơ (UPCoM: CCA) có lãi trở lại sau 2 quý liên tục báo lỗ, đạt 4.7 tỷ đồng. Doanh thu tăng 38%, đạt 322 tỷ đồng, nhờ nhu cầu cá tra tăng khi nền kinh tế thế giới dần phục hồi.

Nguyên nhân Xuất nhập khẩu Thủy sản An Giang (UPCoM: AGF) có lãi trở lại là nhờ nền kinh tế Trung Quốc dần hồi phục sau đại dịch COVID-19, các đơn vị gia công đẩy nhanh lượng hàng xuất khẩu, sản xuất tăng.

Dù vậy, các doanh nghiệp nói trên cũng ít nhiều bị tác động bởi chi phí vận chuyển. Chẳng hạn, mức lãi của THP bị hạn chế rất lớn vì chi phí vận chuyển đường biển; lũy kế nửa đầu năm tăng 140%, từ 19 tỷ đồng lên 45 tỷ đồng và chủ yếu biến động mạnh trong quý 2. Chi phí cước tàu CNF của CCA trong 6 tháng đầu năm đến 30 tỷ đồng, gấp 3 lần cùng thời điểm năm ngoái. ABT cũng “cảm nhận” được mức tăng này, dù nhỏ.

|

KQKD quý 2 các doanh nghiệp tăng lãi (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

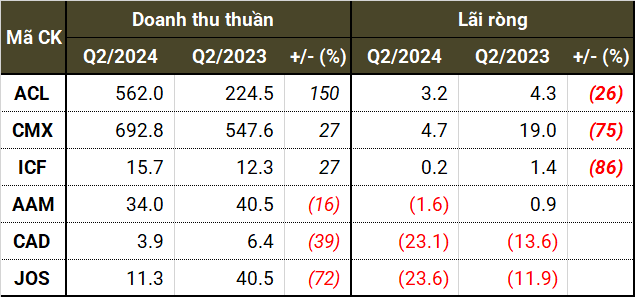

Ở nhóm giảm lãi, Xuất nhập khẩu Thủy sản Cửu Long An Giang (HOSE: ACL) có doanh thu tăng 150%, đạt 562 tỷ đồng – cao nhất từ trước đến nay; lãi vay giảm một nửa, gần 8 tỷ đồng. Điểm trừ duy nhất là chi phí vận chuyển và phí khác tăng thêm 12 tỷ đồng trong quý 2 và gấp 4 lần cùng kỳ; làm lãi giảm 26%, còn 3.2 tỷ đồng.

Chi phí lãi vay cao đi kèm lỗ tỷ giá là nguyên nhân khiến lãi ròng Camimex Group (HOSE: CMX) trở về mức thấp nhất trong nhiều năm qua, giảm 75%, còn 4.7 tỷ đồng; bất chấp doanh thu tăng 27%, đạt 693 tỷ đồng.

AAM, JOS và CAD là những cái tên đều có doanh thu và lợi nhuận đi lùi. Riêng JOS và CAD tiếp tục lỗ ròng, thậm chí nặng hơn năm ngoái.

Do kinh doanh dưới giá vốn và chi phí lãi vay cao, Chế biến Thủy sản xuất khẩu Minh Hải (UPCoM: JOS) lỗ gần 24 tỷ đồng, tiệm cận mức lịch sử quý 2/2022. JOS đang mất dần doanh thu từ nhiều năm nay, hiện chỉ đạt 11.3 tỷ đồng. Tương tự, Thủy sản MeKong (HOSE: AAM) báo lỗ 1.6 tỷ đồng do giá vốn cao hơn doanh thu và chi phí vận chuyển tăng lên.

|

KQKD quý 2 các doanh nghiệp giảm lãi (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

|

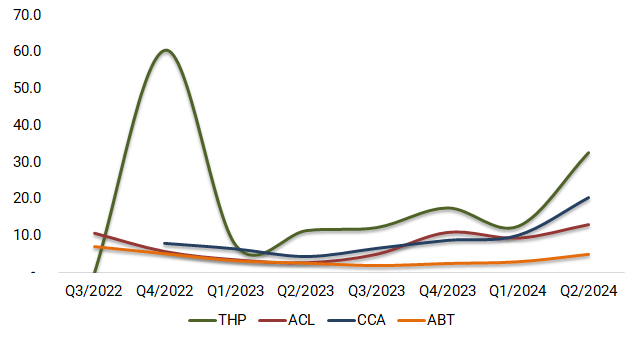

Diễn biến chi phí vận chuyển một số doanh nghiệp quy mô trung bình (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Phần lớn chưa đạt mục tiêu về lợi nhuận

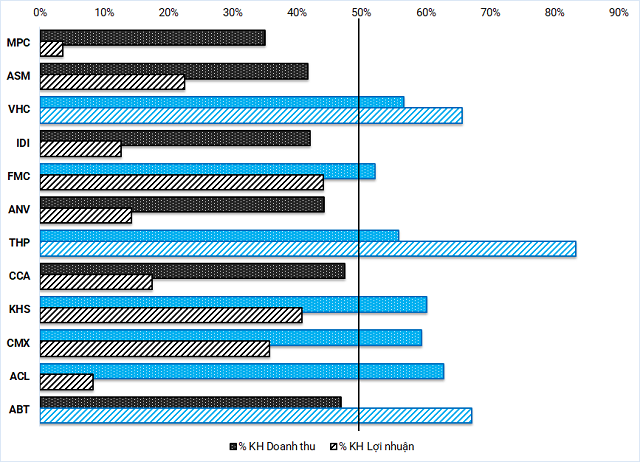

Sau nửa đầu năm 2024, khoảng một nửa số doanh nghiệp thủy sản hoàn thành trên 50% kế hoạch doanh thu năm. Đạt hơn 50% mục tiêu lợi nhuận năm chỉ có 3 cái tên đáng chú ý gồm VHC, THP và ABT. Riêng VHC đặt chỉ tiêu đi lùi so với năm 2023.

Ở nhóm doanh thu ngàn tỷ, MPC còn cách rất xa vạch đích, đặc biệt về lợi nhuận khi lãi sau thuế mới chỉ đạt 4% chặng đường cả năm. IDI hay ANV cũng chỉ mới đạt 13-14% lợi nhuận sau thuế kế hoạch.

|

Tiến độ thực hiện so với kế hoạch sau nửa năm của các doanh nghiệp thủy sản

Nguồn: Người viết tổng hợp

|

Chứng khoán KB (KBS) dự báo ngành thủy sản sẽ phục hồi vào nửa cuối năm 2024, khi ngân hàng trung ương của các thị trường chính phát tín hiệu giảm lãi suất, tác động tích cực đến khả năng tiêu dùng. Tuy nhiên, KBS cho rằng, còn nhiều yếu tố bất định từ ngoại cảnh như mức thuế chống bán phá giá, căng thẳng địa chính trị làm giá cước tăng phi mã, thẻ vàng IUU, cạnh tranh quốc tế.

Ở thị trường Mỹ, tôm Việt Nam đang chờ quyết định chính thức về mức thuế chống trợ cấp và chống bán phá giá; chưa kể đang phải cạnh tranh quyết liệt với tôm Ecuador. Thị trường tôm Nhật Bản sẽ hồi phục chậm hơn, nhưng có thể là điểm đến tiếp theo của các doanh nghiệp Việt Nam trong bối cảnh hiện nay nhờ việc ưa chuộng sản phẩm chế biến sâu.

Ngược lại, KBS đánh giá thị trường Mỹ và châu Âu có nhiều triển vọng đối với cá tra vào nửa cuối năm, đặc biệt hưởng lợi từ sắc lệnh cấm bán cá minh thái từ Nga.

Giá cá tra xuất khẩu được dự báo có khả năng phục hồi nhẹ trong giai đoạn cuối năm 2024, do thiếu hụt nguồn cung. Nguyên nhân bao gồm giá thấp cùng thời tiết bất lợi khiến nhiều hộ nông dân hạn chế thả nuôi mới, nhưng việc giá cước tăng cao khi vận chuyển đến Mỹ và châu Âu sẽ ảnh hưởng không nhỏ đến lợi nhuận các doanh nghiệp.

Về chi phí vận chuyển, một báo cáo từ Chứng khoán SSI hồi đầu năm nhận định: căng thẳng địa chính trị, đặc biệt leo thang tại khu vực Biển Đỏ có thể khiến giá cước vận chuyển tiếp tục ở mức cao trong năm 2024; một phần do lượng tàu đặt đóng mới hiện tại ở mức thấp nhất lịch sử, chỉ bằng 8% số tàu hiện có.