(ĐTCK) Thị trường chứng khoán đã xuất nhiều tín hiệu tiêu cực từ tháng 4, với áp lực từ bối cảnh trong và ngoài nước. Bình tĩnh quan sát trong sự biến động, cơ hội sẽ xuất hiện.

Bối cảnh chuyển xám nhưng chưa đáng lo ngại

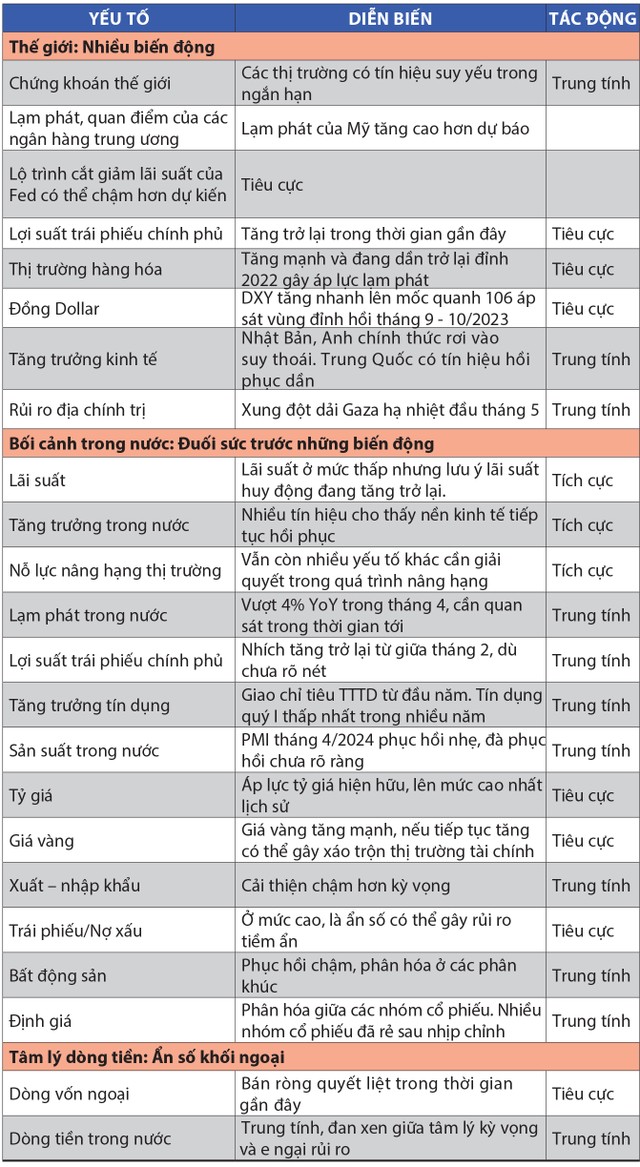

|

| Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM, Công ty Chứng khoán DSC |

Thị trường chứng khoán bước vào năm 2024 với rất nhiều kỳ vọng tươi sáng. Đó là câu chuyện về sự phục hồi khi kinh tế dần thoát đáy và đi lên, là kỳ vọng từ chính sách nới lỏng tiền tệ với lãi suất ở vùng thấp nhất trong lịch sử, là câu chuyện nâng hạng thị trường như đã đến rất gần với nhiều buổi hội thảo được tổ chức đầu năm, cùng sự tham gia và quyết tâm của các cơ quan quản lý.

Nhiều thị trường chứng khoán lớn trên thế giới cũng thi nhau lập đỉnh mới khiến bức tranh thêm phần lạc quan. Rồi thị trường cũng phần nào trả lại kỳ vọng cho nhà đầu tư khi đã có quý I/2024 đầy tín hiệu tích cực, thị trường tăng khoảng 15% so với cuối năm 2024, đồng thời với thanh khoản tăng khoảng 40%. Không ít tổ chức lớn và các chuyên gia đưa ra quan điểm dự báo chỉ số VN-Index có thể tiệm cận, thậm chí vượt đỉnh lịch sử trong năm nay và năm sau.

Tuy nhiên, mọi thứ thay đổi khá nhanh khi bước sang tháng 4, bắt đầu bằng những diễn biến địa chính trị khó lường khiến thị trường hàng hóa nóng bất thường, ảnh hưởng lên lạm phát ở các quốc gia, nổi bật là Mỹ. Với số liệu lạm phát không khả quan, Cục Dự trữ liên bang Mỹ (Fed) tỏ ra thận trọng và kỳ vọng về quá trình hạ lãi suất bị hoãn lại so với dự kiến. Từ chỗ kỳ vọng Fed sẽ có 4 – 5 lần hạ lãi suất trong năm 2024, thị trường chỉ kỳ vọng 1 – 2 lần, thậm chí trong tình huống xấu là không hạ lãi suất. Hệ quả tất yếu là USD mạnh lên, khiến tỷ giá USD/VND vốn đã áp lực với chênh lệch lãi suất lại ngày càng áp lực hơn. Ngân hàng Nhà nước (NHNN) phải dùng đến các biện pháp bơm hút trên thị trường mở, thậm chí bán ngoại tệ can thiệp để hạ nhiệt tỷ giá.

|

Rồi khi số liệu lạm phát tháng 4 cao hơn kỳ vọng, nhiều chuyên gia đã nghĩ đến kịch bản xấu có thể NHNN phải tăng lãi suất trong thời gian tới để giải tỏa áp lực tỷ giá. Ngoài những thông tin kinh tế, nhiều thông tin ngoài yếu tố kinh tế cũng tác động khiến những kỳ vọng mới đây thôi dần biến thành nỗi lo sợ.

Rõ ràng, khi nhìn vào bức tranh kinh tế vĩ mô, các yếu tố tiêu cực xuất hiện dày đặc trong quãng thời gian đầu tháng 5. Tuy nhiên, nếu nhìn sâu, áp lực lớn xuất hiện từ các yếu tố bên ngoài, trong đó gây nên áp lực tỷ giá và lãi suất trong nước là những nhân tố chính. Trong khi đó, các yếu tố trong nước vẫn chưa quá đáng ngại với đà phục hồi kinh tế không nhanh như kỳ vọng nhưng vẫn đang có nhiều tín hiệu khởi sắc dần, đặc biệt là trong sức mua của nền kinh tế. Với các yếu tố bên ngoài, thông thường, trong năm bầu cử Tổng thống Mỹ, thị trường thường diễn biến tích cực. Sau phiên họp tháng 5 của Fed, rủi ro cũng được giảm đi ít nhiều. Chúng ta hoàn toàn có thể kỳ vọng các yếu tố liên thị trường sẽ hạ nhiệt trong thời gian tới.

Tháng 5: Tìm nhóm cổ phiếu có câu chuyện riêng

Với nhiều thông tin xấu trong ngắn hạn, thị trường bắt đầu tháng 5 với tâm lý cực kỳ thận trọng. Chỉ số VN-Index đã phục hồi từ vùng hỗ trợ mạnh quanh trung bình di động 200 ngày (1.160 – 1.180 điểm) nhưng với thanh khoản cực kỳ kém. Từ mức thanh khoản tiệm cận tỷ USD khi thị trường sôi động, hiện tại thanh khoản chỉ ở mức quanh 15.000 tỷ đồng/phiên trên HOSE. Điều này khiến nhiều người đặt sự hồ nghi vào đà phục hồi và đặt kịch bản thị trường sẽ còn đi xuống sâu hơn. Có nhiều lý do để giải thích cho hiện tượng thanh khoản thấp hiện tại, từ bối cảnh, từ tính mùa vụ khi thị trường bước vào vùng trũng thông tin. Nếu ai đó mong thanh khoản sôi động trong giai đoạn hiện tại thì cũng thật khó, dù thị trường có chiết khấu sâu hơn đi chăng nữa.

|

Ở điều kiện thị trường hiện tại, nếu nhìn thoáng ra, không phải không có cơ hội. Thanh khoản 15.000 tỷ đồng/phiên là thấp so với cách đây vài tháng nhưng cũng đủ để dòng tiền luân chuyển từ nhóm này sang nhóm khác và tạo sóng. Một kịch bản “vừa đủ” và dễ chịu nhất với thị trường là một số nhóm cổ phiếu sẽ trơ với tin xấu, trong khi đó một số nhóm có thông tin tích cực đặc biệt sẽ phân hóa và tăng giá. Với thanh khoản và dòng tiền không quá khỏe hiện tại, các nhóm cổ phiếu được dòng tiền lan tỏa đến cũng sẽ khắt khe hơn và phải hội tụ đủ các yếu tố: kết quả kinh doanh tiếp tục tăng trưởng hoặc thoát đáy; vượt đỉnh hoặc có sức mạnh giá tốt; các ngành nghề kinh doanh có xu hướng tiếp tục tích cực trong thời gian tới.

Ở góc nhìn trên, các cổ phiếu công nghệ, bán lẻ, viễn thông hay xây dựng – vật liệu có khả năng dễ có sóng nhất khi các nhóm này chứng kiến kết quả kinh doanh tăng trưởng tốt và vượt kỳ vọng. Các nhóm cổ phiếu này đang hút tiền trong thời gian qua khi trụ khá vững trước áp lực thị trường và khả năng sẽ là nhóm dẫn dắt trong thời gian tới.

Nhóm ngân hàng dù vẫn duy trì tăng trưởng lợi nhuận nhưng mức độ tăng trưởng kém hơn so với kỳ vọng và mức độ tăng giá của các cổ phiếu này trong thời gian vừa qua. Tất nhiên, nhóm ngân hàng còn câu chuyện chia cổ phiếu thưởng và tăng vốn nên khả năng khó giảm sâu, nhưng dòng tiền trong mùa hè rất khó để cân đối với thanh khoản của nhóm ngân hàng.

Bất động sản là nhóm gây thất vọng lớn khi kết quả kinh doanh vẫn rất kém và khả năng chỉ có thể dần khởi sắc vào cuối năm nay hoặc qua năm sau, thanh khoản nhóm này cũng là rất lớn nên cũng không dễ tạo sóng. Nhóm chứng khoán vẫn duy trì tăng trưởng lợi nhuận sau thuế rất tốt nhờ giá và thanh khoản thị trường đều tích cực trong quý I/2024. Tuy nhiên, những thông tin mập mờ và rối rắm về triển khai hệ thống KRX đã ảnh hưởng đến nhóm này, nhóm chứng khoán cần vượt qua đà cản tâm lý này trong tháng 5.

Tháng 5 luôn là thời gian không dễ dàng gì với việc đầu tư chứng khoán, khi là vùng trũng thông tin và một nỗi sợ vô hình về “Sell in May”. Mùa “Sell in May” năm nay đã đến sớm với việc thị trường đã giảm mạnh trong tháng 4 và giờ là lúc bình tâm để tìm cơ hội.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/tim-co-phieu-co-cau-chuyen-rieng-post344589.html