Điều này cộng với yêu cầu bắt buộc công khai lãi suất bình quân cho vay, sẽ giúp các doanh nghiệp có thể có quyền “đàm phán” lãi suất tốt hơn, hạn mức dài hạn theo hướng đôi bên có lợi.

Vấn đề quyết định hạn mức tín dụng

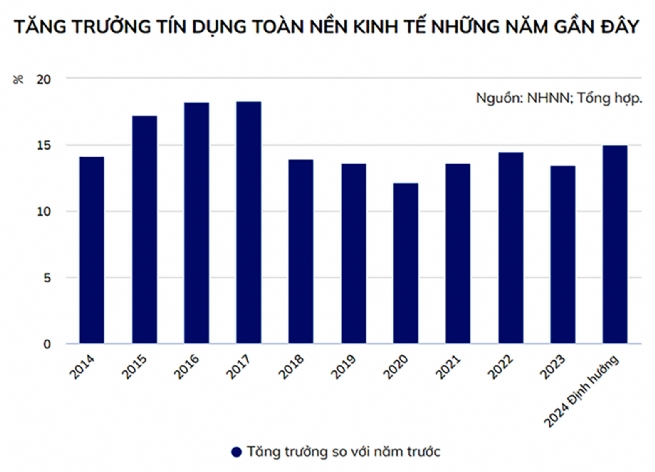

Trong 2 năm gần đây, tăng trưởng tín dụng của hệ thống ngân hàng có chung một kịch bản, đường đi khá giống nhau:

Thứ nhất, tín dụng sẽ rất thấp, chậm, thậm chí âm vào giai đoạn đầu năm; sau đó nhích dần và tăng rất mạnh vào cuối năm. Tín dụng đã tăng trưởng âm suốt gần 3 tháng đầu năm, chỉ dương trở lại vào cuối tháng 3, nhích dần trong các tháng 4, 5, và hiện đang tăng trưởng trở lại.

Theo dự báo của Ngân hàng Nhà nước (NHNN), với mức tăng trưởng cập nhật số liệu mới nhất đến 7/9, dư nợ tín dụng tăng 7,15%, tình hình tín dụng đang khởi sắc trở lại có thể hướng đến đạt mục tiêu cả năm 15%.

Thứ hai, có thể nói trong năm ngoái và năm nay, nhu cầu và hấp thu tín dụng yếu là vấn đề của nền kinh tế. Tuy nhiên, năm 2024 không chỉ lạm phát hạ nhiệt, kinh tế thế giới tăng trưởng tích cực hơn, mà còn có sự thuận lợi về dư địa nới lỏng tiền tệ. Ngoài ra, sự phục hồi của tiêu dùng nội địa đang tích cực hơn, đi cùng là sự phục hồi của thị trường bất động sản kể từ tháng 8/2024.

Tuy nhiên, trong năm nay, một số biến số mà nhà điều hành sẽ phải thận trọng trong chính sách từ nay đến cuối năm, sẽ bao gồm lạm phát, giá vàng và các biến khách quan như tăng trưởng của kinh tế Trung Quốc và tác động của biến đổi khí hậu (bão lũ…).

Trong đó,lạm phátsẽ chi phối đường đi của dòng tiền, cân lượng cung tiền trong nền kinh tế. Mục tiêu tăng trưởng GDP 7% đang đặt gánh nặng lớn lên đôi vai tiền tệ và tài khóa, nhất là định hướng phải tăng cung tiền để đạt được. Song tốc độ cung tiền tăng quá mức kéo giá cả hàng hóa tăng theo, có thể kích hoạt lạm phát.

Đối với một nền kinh tế có sự phụ thuộc đòn bẩy cho tăng trưởng lớn từ tín dụng như Việt Nam, tăng trưởng tín dụng vẫn đang ảnh hưởng trực tiếp đến mức cung tiền hàng năm. Điều đó có nghĩa rằng để kiểm soát cung tiền, NHNN sẽ còn phải tính toán kiểm soát tăng trưởng tín dụng.

Tín dụng có những thời điểm tăng thấp, thậm chí phải tìm mọi phương cách để kích thích thúc đẩy tiếp cận, giải ngân, không có nghĩa đã rất rộng đường giao hết quyền quyết định tăng trưởng tín dụng cho các ngân hàng và nhà điều hành chỉ quản lý qua các công cụ điều hành (dù đã có đầy đủ công cụ).

Cơ hội cho doanh nghiệp

Nhưng theo xu hướng chung, như chính NHNN cho biết, NHNN cũng sẽ nghiên cứu để tiến dần đến bỏ quản lý qua hạn mức tín dụng. Năm 2024 cho thấy sự cải tiến trong giao quyền chủ động sử dụng room này cho các ngân hàng – đó là sự tiến bộ lớn.

Việc giao quyền với hạn mức được cấp ngay từ đầu năm, và mới đây là quyết định các NHNN có quyền mở rộng dư nợ thêm trên cơ sở một số tiêu chí cụ thể, mà không phải xin cấp thêm; đồng thời NHNN có thể điều tiết tăng hạn mức ở nhà băng có tăng trưởng cho vay tốt, thu hẹp hạn mức nhà băng chưa sử dụng giải ngân theo hạn mức tích cực… đã cho thấy thời “cây gậy và củ cà rốt” xoay quanh room tín dụng được dỡ xuống.

Các quyết định để các TCTD cạnh tranh công khai, là động lực để các TCTD phải cân đối vốn, cải thiện vận hành, tiết giảm chi phí, giảm lãi suất sao cho thu hút người vay và giải ngân được. Khi tín dụng – thu nhập lãi vẫn đang là “nồi cơm” chính của các ngân hàng với tỷ trọng hơn 70% trong tổng thu, bài toán “giao quyền” thực sự là giải pháp tốt nhất, bắt buộc ngân hàng vừa phải làm sao cho đầy “nồi cơm” hạn mức tín dụng, vừa đảm bảo các tiêu chí an toàn theo hệ số, bảng điểm để duy trì bệ phóng “hạn mức” cho năm sau.

Trên thực tế, doanh nghiệp có thuận lợi hơn trong tiếp cận tín dụng khi các ngân hàng được chủ động với hạn mức tín dụng hay không? Tôi cho rằng chắc chắn là có. Các ngân hàng cần doanh nghiệp tốt, cần thúc đẩy “tiêu” hạn mức tín dụng đang có và chất lượng. Bên cạnh đó, việc kiểm soát tỷ lệ cho vay thân hữu, công ty sân sau… theo yêu cầu bắt buộc cũng là điều kiện thêm để các doanh nghiệp tư nhân thuần túy “xếp hàng tới lượt” được vay.

Khảo sát của tôi qua tiếp cận cùng một số ngân hàng, doanh nghiệp cho thấy, có nhiều ngân hàng trên sổ sách chỉ tiêu còn thấp, nhưng hồ sơ xếp hàng duyệt vay đang tăng lên và ngân hàng hoàn toàn làm chủ về ghi nhận vào tăng trưởng dư nợ cho vay. Trong những tháng tới, đặc biệt tháng cuối 2024, không bất ngờ là tín dụng sẽ còn được tiếp tục thúc đẩy mạnh mẽ, cung tiền phù hợp khối lượng các chỉ tiêu, theo định hướng đã định. Với xu hướng lãi suất đầu vào đang tăng nhưng lãi suất cho vay vẫn thấp, đây cũng là thời cơ tốt nhất nếu muốn tận dụng nguồn vốn tín dụng giá rẻ từ phía doanh nghiệp.

Source link