Quý III/2024 chứng kiến biến động giá dầu thế giới theo xu hướng giảm mạnh. Theo đó, giá dầu đầu tháng 7 là 84 USD/thùng, giảm mạnh về vùng 71 USD/thùng vào đầu tháng 8, giữa tháng 8 hồi phục lên 80 USD/thùng, nhưng sau đó lại giảm mạnh xuống còn 65 USD/thùng (giảm 19%). Diễn biến này đã ảnh hưởng đến kết quả kinh doanh của hàng loạt doanh nghiệp dầu khí nhóm hạ nguồn.

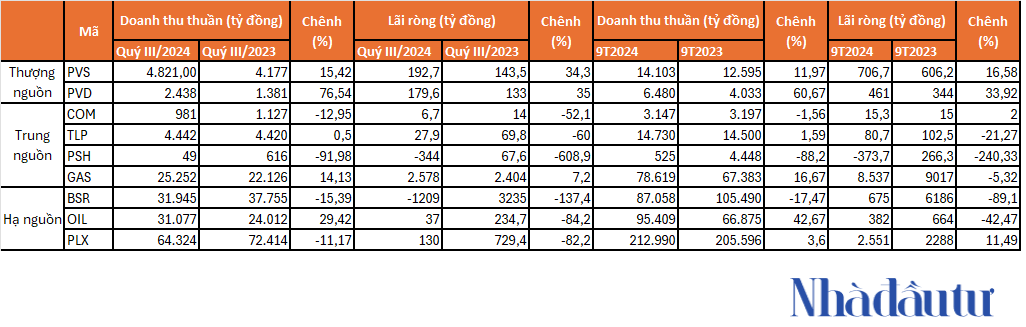

Theo đó, Tổng công ty Dầu Việt Nam – CTCP (PVOIL) ghi nhận doanh thu quý III/2024 đạt 31.077 tỷ đồng, tăng 29,42% so với cùng kỳ năm ngoái, nhưng lợi nhuận sau thuế chỉ bằng 1/6, đạt 37 tỷ đồng, tương đương giảm 84,2%. Lũy kế 9 tháng đầu năm 2024, PVOIL đạt 382 tỷ đồng lợi nhuận sau thuế, giảm mạnh so với con số 664 tỷ đồng đạt được cùng kỳ năm trước.

PVOIL cho biết, hoạt động kinh doanh xăng dầu rơi vào khó khăn trong quý III/2024 khi giá dầu thế giới liên tục giảm, giá bán lẻ xăng dầu trong nước vì thế cũng có đến 10/12 lần điều chỉnh giảm với tổng mức giảm từ 16 – 20%. Ngoài ra, ảnh hưởng của bão số 3 gây thiệt hại đến hệ thống các cửa hàng xăng dầu và hoạt động kinh doanh xăng dầu; nhu cầu tiêu thụ giảm sút…

Tương tự, kết thúc quý III/2024, Tập đoàn Xăng dầu Việt Nam – Petrolimex (HoSE: PLX) báo doanh thu thuần đạt hơn 64.300 tỷ đồng, giảm 11,17% so với cùng kỳ năm trước. Trong khi doanh thu sụt giảm, các chi phí như chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt 7% và 25%. Ngoài ra, trong quý III năm nay, PLX không còn khoản lãi gần 650 tỷ đồng do thoái vốn tại ngân hàng PGBank.

Kết quả, PLX ghi nhận lợi nhuận sau thuế quý III/2024 chỉ đạt hơn 130 tỷ đồng, giảm mạnh 82,2% so với cùng kỳ năm ngoái.

Tuy vậy, lũy kế 9 tháng đầu năm, PLX báo doanh thu thuần đạt gần 213.000 tỷ đồng; Lợi nhuận trước thuế đạt 3.200 tỷ đồng, tăng lần lượt 3,6% và 11,49% so với cùng kỳ năm trước. Ngoài ra, kết quả này đã vượt 13% kế hoạch doanh thu và 10% chỉ tiêu lợi nhuận đề ra.

CTCP Lọc hóa dầu Bình Sơn (UPCOM: BSR) cũng có quý III/2024 kém khả quan với doanh thu đạt 31.945 tỷ đồng, giảm gần 15,4% so với cùng kỳ năm trước. Đáng chú ý, việc kinh doanh dưới giá vốn, công ty lỗ gộp 1.469 tỷ đồng. Trừ đi các chi phí, BSR lỗ 1.209 tỷ đồng, trong khi quý III/2023 lãi 3.235 tỷ đồng.

Lũy kế 9 tháng, BSR đạt 87.059 tỷ đồng doanh thu, giảm 17,47%. Lợi nhuận sau thuế gần 675 tỷ đồng, giảm mạnh 89,1%.

Tương tự nhóm hạ nguồn, các doanh nghiệp trung nguồn cũng ghi nhận kết quả quý III/2024 giảm lãi hoặc lỗ như: COM (lãi ròng 6,7 tỷ đồng, giảm 52% so với cùng kỳ năm trước), TLP (lãi 27,9 tỷ đồng, giảm 60%), thậm chí PSH lỗ quý III/2024 là 183 tỷ đồng.

Điểm sáng của nhóm trung nguồn đến từ Tổng Công ty Khí Việt Nam – CTCP (PV GAS) với doanh thu quý III/2024 đạt hơn 25.252 tỷ đồng, tăng 14,13% so với cùng kỳ; lợi nhuận sau thuế hơn 2.578 tỷ đồng, tăng 7,2%.

Lũy kế 9 tháng, PV GAS đạt tổng doanh thu hơn 78.600 tỷ đồng; lợi nhuận sau thuế hơn 8.500 tỷ đồng, lần lượt tăng 16,67% và giảm 5,32% so với cùng kỳ năm trước. Dù vậy, so với kế hoạch năm 2024 được ĐHĐCĐ thông qua, PV GAS đều vượt các kế hoạch doanh thu và lợi nhuận cả năm 2024.

Ở chiều ngược lại, các doanh nghiệp nhóm thượng nguồn đều báo KQKD quý III/2024 tăng trưởng tốt.

9 tháng đầu năm 2024, Tổng CTCP Dịch vụ kỹ thuật Dầu khí Việt Nam (HoSE: PVS) đạt 706,7 tỷ đồng lợi nhuận sau thuế, tăng 16,58% so với cùng kỳ năm 2023 và vượt 7% mục tiêu lợi nhuận cả năm. Tính riêng trong quý III/2024, PVS đạt 4.821 tỷ đồng doanh thu thuần, tăng 15,42% so với cùng kỳ năm ngoái. Biên lợi nhuận gộp được cải thiện tăng từ 4,3% lên 6,9%, giúp lợi nhuận sau thuế đạt 192,7 tỷ đồng, tăng 34,3%.

Một đơn vị chuyên cung cấp giàn khoan, dịch vụ kỹ thuật về khoan và giếng khoan là Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PV Drilling – HoSE: PVD) báo doanh thu hợp nhất 9 tháng đầu năm 2024 ước đạt 6.480 tỷ đồng, tăng gần 61% so với cùng kỳ năm 2023. Lợi nhuận sau thuế 461 tỷ đồng, tăng gần 34%. Còn xét riêng quý III/2024, PV Drilling lãi sau thuế 179,6 tỷ đồng, tăng 35% so với quý III/2023.

Nhận định về triển vọng của các doanh nghiệp thượng nguồn, CTCP Chứng khoán Dầu khí (PSI) cho rằng các công ty nhóm này sẽ tiếp tục được hưởng lợi nhờ các hoạt động thăm dò và khai thác dầu khí đang được triển khai, đặc biệt là Dự án Lô B – Ô Môn đã chính thức khởi công xây dựng vào giữa tháng 9/2024. Dự án này có thể mang về cho PTSC 5,8 tỷ USD từ các hợp đồng M&C bắt đầu từ năm 2024 và 1 hợp đồng cho thuê kho nổi chứa dầu bắt đầu từ năm 2028. Bắt đầu từ khoảng cuối năm 2024, Công ty có thể ghi nhận doanh thu từ các hợp đồng EPCI 1, 2, 3. Ngoài ra, nhu cầu về các tàu dịch vụ dầu khí và các dịch vụ vận hành và bảo dưỡng (O&M) cho kho nổi chứa dầu sẽ là nguồn lợi nhuận tiềm năng cho PTSC, bên cạnh việc phát triển thị trường năng lượng tái tạo điện gió ngoài khơi với vai trò là nhà thầu và chủ đầu tư.