(ĐTCK) Mùa báo cáo kết quả kinh doanh quý III/2024 đã dần trôi qua mà không có nhiều bất ngờ, trong khi dòng tiền tiếp tục thờ ơ với bảng điện.

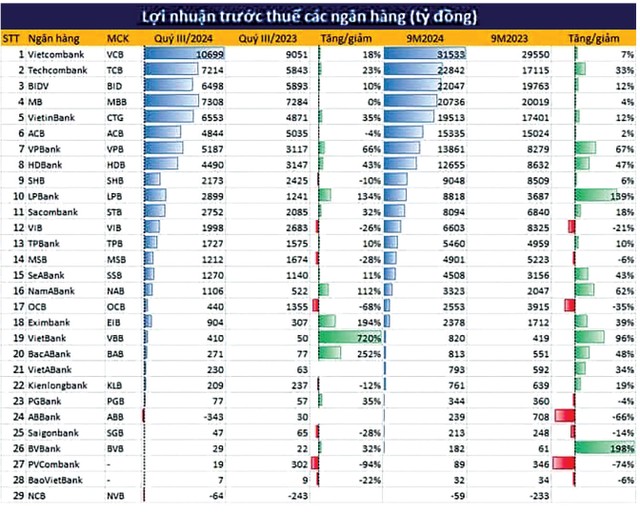

Nhóm ngân hàng, vốn được nhìn nhận có kết quả kinh doanh tích cực nhất trong các ngành, đã cho thấy số liệu tăng trưởng quý III không quá nổi bật. Ngoại trừ một số ngân hàng tư nhân tốp đầu, đa phần có kết quả kém hơn quý trước. Một số ngân hàng như TCB, VPB, BID, SHB,… tăng trưởng so với cùng kỳ, song nền so sánh cùng kỳ thấp, trong khi nợ xấu có dấu hiệu chưa tạo đỉnh.

Như vậy, nhóm ngân hàng, xét về định giá trung bình được nhận định là rẻ và còn hợp lý trên thị trường, nhưng kết quả kinh doanh cho thấy, giá cổ phiếu tăng 10% trong thời gian qua đã phản ánh trước đà tăng trưởng lợi nhuận của nhóm này.

|

Nhóm chứng khoán có kết quả giảm mạnh so với quý trước, đã được dự báo khi chỉ số VN-Index đi ngang và thanh khoản giảm mạnh, kéo theo các dịch vụ khá đìu hiu. Các công ty chứng khoán có kết quả kinh doanh nổi bật đa phần ăn theo hệ sinh thái ngân hàng mẹ, hoặc tự doanh cổ phiếu nội nhóm, nên không tạo được ấn tượng tích cực nào với nhà đầu tư.

Nhóm bất động sản chưa thoát cảnh “ngủ đông”, không thấy những gương mặt nào nổi trội, ngoại trừ VHM. Điều này cũng được dự báo từ trước.

Các ngành còn lại chỉ chứng kiến một số chuyển động tích cực lẻ tẻ nhưng những hạt vừng như vậy không tạo ra được miếng bánh hấp dẫn với các nhà đầu tư. Việc kiếm lời quá khó khăn trong giai đoạn thị trường đi ngang trong biên độ hẹp đã khiến phần lớn nhà đầu tư rút khỏi thị trường hoặc đứng yên quan sát. Thanh khoản tuần qua đã giảm xuống mức thấp nhất trong vòng 5 tháng.

Có lẽ đến giờ, không còn nhiều nhà đầu tư kỳ vọng VN-Index vượt 1.300 điểm trong ngắn hạn nữa, bởi theo nhận xét của ông Trần Hoàng Sơn, Giám đốc chiến lược thị trường VPBankS, điều này chỉ xảy ra khi thị trường có một cú bật mạnh với thanh khoản duy trì trên 25.000 tỷ đồng/phiên.

Dòng tiền trong thời gian tới được nhận định khá yếu ớt khi bị “chia lửa” cho các kênh đầu tư khác được cho tích cực hơn, như bất động sản, vàng. Đó là với nhà đầu tư cá nhân, còn với tổ chức, áp lực nợ trái phiếu và sức cầu trên thị trường yếu tiếp tục là quả bom lơ lửng trong những tháng cuối năm.

Để lọc cơ hội đầu tư trên thị trường chứng khoán giai đoạn này, dưới góc nhìn của ông Nguyễn Việt Đức, Giám đốc Kinh doanh số, Công ty Chứng khoán VPBank, là khá khó khăn. P/E của VN-Index hiện nay đang ở mức 14 lần, mức trung bình trong 10 – 15 năm qua, chứ không còn rẻ.

Thị trường trong ngắn hạn không chịu ảnh hưởng của yếu tố lợi nhuận doanh nghiệp, mà ảnh hưởng bởi yếu tố vĩ mô, trong đó có tỷ giá. Sau khi hạ nhiệt trong giai đoạn tháng 9, tỷ giá USD/VND lại đi lên trong tháng 10.

Biến số tỷ giá USD/VND được cho là nằm ở kết quả cuộc bầu cử Tổng thống Mỹ (diễn ra vào ngày 5/11). Nhìn lại lịch sử, năm 2016, khi ông Donald Trump lên làm Tổng thống thì giá USD tăng mạnh. Gần đây, khi ông Trump có vẻ thắng thế trong cuộc đua tới chiếc ghế Tổng thống Mỹ, giá USD cũng bứt rất mạnh.

“Nếu ông Trump thắng cử thực sự thì nhiều khả năng DXY có thể lên 108 điểm”, ông Đức dự đoán.

Tỷ giá liên ngân hàng tăng khoảng 2,18% trong 1 tháng vừa qua, nếu tính từ đầu năm thì tăng 3,69%. Tỷ giá tăng đi kèm với cán cân thanh toán thâm hụt lại càng đáng lo.

Cán cân thanh toán trong 6 tháng đầu năm đã thâm hụt khoảng 7 tỷ USD trong khi cùng kỳ năm ngoái dương 3 – 4 tỷ USD. Trong cán cân thanh toán, hạng mục xuất nhập khẩu và FDI vẫn duy trì so với năm ngoái, nhưng một số hạng mục xấu đi như trả nợ vay nước ngoài 2,4 tỷ USD, bị nước ngoài rút 2 tỷ USD… Những yếu tố này buộc NHNN phải có động thái can thiệp, bao gồm phát hành tín phiếu và mua lại USD từ các ngân hàng thương mại (hiện đã mua khoảng 2 tỷ USD).

Dữ liệu cho thấy tỷ giá tăng thì chỉ số chứng khoán đi xuống. Hiện, DXY ở 104 điểm thì VN-Index ở đáy 1.240 điểm. Nếu tỷ giá tăng tiếp, có thể phải chuẩn bị cho kịch bản chỉ số test lại vùng đáy 1.200 điểm trong quý IV.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/thi-truong-chung-khoan-chua-thay-tien-moi-post357251.html