Tiền gửi vẫn chảy vào ngân hàng, vì sao CASA quý 3 quay đầu giảm?

Quý 3, tỷ lệ CASA của hầu hết các ngân hàng đều sụt giảm. Tài khoản CASA dường như chỉ là “bến đỗ tạm thời” trước khi vốn được chuyển sang hoạt động kinh doanh thực sự.

Gần nửa ngân hàng sụt giảm CASA

Số liệu từ Ngân hàng Nhà nước (NHNN) thống kê, đến cuối tháng 8/2024, tổng phương tiện thanh toán (chưa loại trừ các khoản phát hành giấy tờ có giá do các tổ chức tín dụng khác trong nước mua) đạt gần 16.7 triệu tỷ đồng, tăng hơn 4% so với cuối năm 2023. Trong đó, tiền gửi của các tổ chức kinh tế có số dư hơn 6.8 triệu tỷ đồng, giảm 0.05% so với cuối năm 2023; tiền gửi của dân cư đạt hơn 6.9 triệu tỷ đồng, tăng 6% so với cuối năm 2023.

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/09/2024, tổng lượng tiền gửi khách hàng tại 28 ngân hàng là hơn 10.6 triệu tỷ đồng, tăng 7% so với đầu năm. Trong đó, tổng lượng tiền gửi không kỳ hạn (CASA) là hơn 2 triệu tỷ đồng, tăng 2% so với đầu năm.

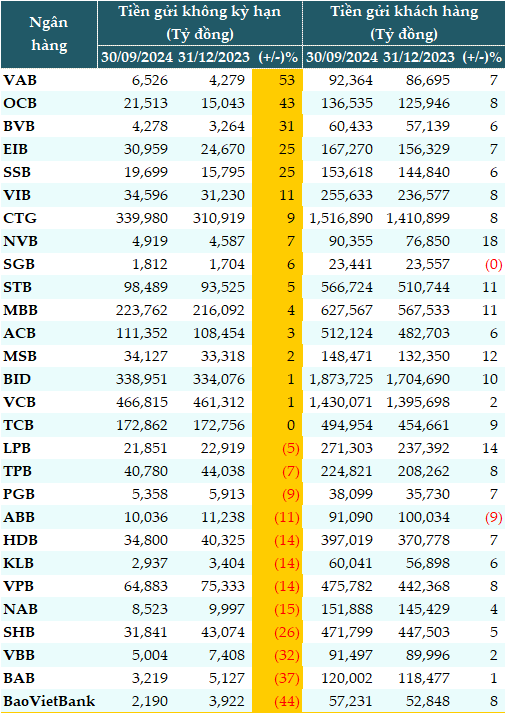

Có 12/29 ngân hàng sụt giảm CASA so với đầu năm, với tốc độ bình quân 19%; trong đó, BaoVietBank giảm mạnh nhất (-44%), tiếp theo là Bac A Bank (BAB, -37%), Vietbank (VBB, -32%).

Ở chiều ngược lại, các ngân hàng ghi nhận CASA tăng với tốc độ bình quân 14% như VietABAnk (VAB, +53%), OCB (+43%), BVBank (BVB, +31%).

Lượng CASA cao nhất hệ thống thuộc về nhóm quốc doanh với Vietcombank (VCB, 466,815 tỷ đồng; +1%), VietinBank (CTG, 339,980 tỷ đồng; +9%), BIDV (338,951 tỷ đồng; +1%).

Ở nhóm tư nhân, MBB tiếp tục dẫn đầu (223,762 tỷ đồng; +4%), kế đó là Techcombank (TCB, 172,862 tỷ đồng) và ACB (111,352 tỷ đồng; +3%).

|

CASA tại các ngân hàng tính đến 30/09/2024

Nguồn: VietstockFinance

|

20/28 ngân hàng sụt giảm tỷ lệ CASA

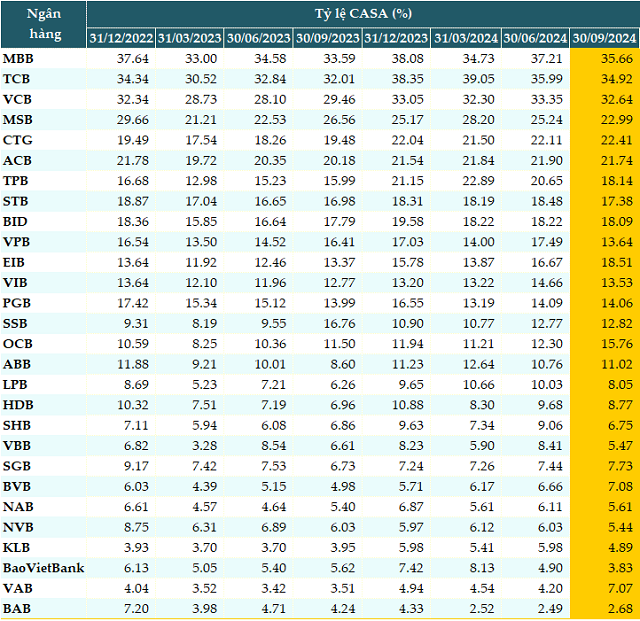

Tính đến cuối quý 3/2024, có 20/28 ngân hàng có tỷ lệ CASA giảm so với đầu năm và có 13 ngân hàng đi lùi so với quý 2.

MBB dẫn đầu hệ thống ngân hàng về tỷ lệ CASA, đạt 35.66%, dù giảm hơn 2điểm phần trăm so với đầu năm. Kế đó là TCB với 34.92%, giảm 3điểm phần trăm. Xếp thứ ba là VCB (32.6%) và thứ tư là MSB (22.29%).

Tỷ lệ CASA giảm đồng nghĩa với việc nguồn vốn giá rẻ từ tiền gửi không kỳ hạn giảm đi, buộc ngân hàng phải dựa nhiều hơn vào tiền gửi có kỳ hạn hoặc các khoản vay khác với lãi suất cao hơn, khiến chi phí vốn tăng lên. Điều này ảnh hưởng trực tiếp đến khả năng cạnh tranh của ngân hàng khi phải đối mặt với áp lực từ chi phí vốn.

CASA giảm cũng làm giảm khả năng duy trì biên lợi nhuận ròng (NIM) của ngân hàng, vì có ít nguồn vốn giá rẻ để thực hiện các khoản cho vay hoặc đầu tư với lãi suất sinh lời cao. Chi phí vốn cao khiến ngân hàng khó có thể cung cấp các gói tín dụng ưu đãi hoặc linh hoạt để thu hút khách hàng, dẫn đến việc mất khách hàng vào tay các đối thủ có nguồn vốn rẻ hơn.

Đại diện MSB chia sẻ, tỷ lệ CASA trong tổng cơ cấu nguồn vốn huy động quý 3 giảm nhẹ so với quý trước, chủ yếu do tiền gửi có kỳ hạn tăng trở lại. CASA vẫn được MSB chú trọng như một lợi thế của ngân hàng để giảm thiểu chi phí vốn.

Trong khi đó, đại diện TCB cho biết, ngay từ khi công bố vào tháng 1/2024, tài khoản Techcombank mở ra “kỷ nguyên sinh lời tự động”, đã thu hút sự quan tâm và sinh lợi tốt nhất cho khách hàng. Kết quả quý 3 đã nhận được những quả ngọt với số dư CASA (bao gồm số dư “Sinh lời tự động) của Techcombank đạt mức cao kỷ lục 200,300 tỷ đồng, góp phần đưa tỷ lệ CASA tăng lên.

|

Tỷ lệ CASA tại các ngân hàng

Nguồn: VietstockFinance

|

Ngân hàng cần củng cố nguồn vốn bền vững cho tương lai

PGS.TS. Nguyễn Hữu Huân – Giảng viên cấp cao Đại học Kinh tế TPHCM cho rằng, tiền gửi ngân hàng tăng lên, nhưng chủ yếu là ở tiền gửi có kỳ hạn. Do lãi suất tiền gửi tăng nên người dân cũng không giữ tiền ở tài khoản không kỳ hạn nhiều mà chuyển sang gửi tiết kiệm nhiều hơn.

Thêm vào đó, hiện các kênh đầu tư khác cũng không quá nhiều tiềm năng lắm, nên người dân cũng không giữ ở tài khoản thanh toán mà chủ yếu chuyển sang tiền gửi tiết kiệm có kỳ hạn.

Tiền gửi từ các tổ chức kinh tế giảm, do vào mùa vụ doanh nghiệp cần tiền đẩy mạnh sản xuất kinh doanh nên CASA giảm chỉ mang tính thời vụ. Tiền của cư dân cũng tương tự khi họ cần tiền chi tiêu cho dịp cuối năm.

Ông Nguyễn Quang Huy – CEO Khoa Tài chính – Ngân hàng, Trường đại học Nguyễn Trãi cũng lý giải nguyên nhân CASA trong quý 3 sụt giảm nhiều là do mặt bằng bằng lãi suất tiền gửi có kỳ hạn được nâng lên, nhiều khách hàng chuyển hướng sang tiền gửi có kỳ hạn để hưởng lợi từ lãi suất cao hơn.

Thêm vào đó, quý 3 chứng kiến một số phân khúc bất động sản và trái phiếu có tín hiệu tăng trưởng trở lại, đặc biệt trong bối cảnh nền kinh tế có dấu hiệu hồi phục. Khách hàng cá nhân và doanh nghiệp bắt đầu rút tiền từ CASA để chuyển vào các kênh đầu tư bất động sản, trái phiếu hoặc thậm chí là vàng – những kênh truyền thống nhưng vẫn có sức hút cao khi kinh tế biến động.

Khi nền kinh tế tăng trưởng, nhu cầu sản xuất kinh doanh cũng gia tăng, đặc biệt ở các doanh nghiệp nhỏ và vừa. Các doanh nghiệp chuyển tiền từ tài khoản không kỳ hạn để đầu tư vào sản xuất nhằm đáp ứng đơn hàng mới. Đối với họ, tài khoản CASA dường như chỉ là một “bến đỗ tạm thời” trước khi vốn được chuyển sang hoạt động kinh doanh thực sự.

Tỷ lệ CASA không chỉ là một con số mà là chìa khóa để các ngân hàng duy trì chi phí vốn thấp, cải thiện biên lợi nhuận và duy trì lợi thế cạnh tranh. Tuy nhiên, trong bối cảnh kinh tế nhiều biến động và các xu hướng đầu tư ngày càng đa dạng, việc cải thiện tỷ lệ CASA đòi hỏi ngân hàng phải linh hoạt, sáng tạo hơn trong việc đáp ứng nhu cầu khách hàng. Đây là lúc các ngân hàng cần đầu tư mạnh mẽ vào chiến lược dài hạn để không chỉ giữ chân khách hàng mà còn mở rộng danh mục CASA, củng cố nguồn vốn bền vững cho tương lai.