Điều này được kỳ vọng sẽ tạo “bệ phóng” cho các cổ phiếu bán lẻ tăng trong cuối năm nay.

“Bệ phóng” kết quả kinh doanh

Theo thống kê từ báo cáo tài chính quý III/2024 của các doanh nghiệp niêm yết, với hơn 1.060 doanh nghiệp niêm yết (đại diện 98,5% vốn hóa toàn thị trường) công bố, tổng lợi nhuận sau thuế (LNST) toàn thị trường trong quý III/2024 tăng 21,6% so với cùng kỳ năm 2023, duy trì tốc độ ổn định so với 2 quý trước đó.

Xét theo ngành, tăng trưởng lợi nhuận cao đến từ nhóm hàng tiêu dùng (bán lẻ, thực phẩm, chăn nuôi), xuất khẩu (thủy sản, may mặc), nguyên vật liệu (cao su, phân bón), điện, bất động sản khu công nghiệp… Trong đó, riêng nhóm bán lẻ ghi nhận tăng 233,4%, với sự dẫn dắt tăng trưởng của MSN và MWG, theo dữ liệu FiinTrade.

Xét cụ thể nhóm hàng bán lẻ tiêu dùng, những doanh nghiệp đầu ngành đã ghi nhận tăng trưởng quý III tích cực, phản ánh sự phục hồi tích cực của tiêu dùng nội địa.

MSN với hệ sinh thái bán lẻ tiêu dùng báo lợi nhuận ròng quý III/2024 tăng gần 1.400% so với cùng kỳ, với WinCommerce lần đầu báo lãi trong một quý. Lũy kế 9 tháng đầu năm nay, MSN đạt 2.726 tỷ đồng LNST trước phân bổ cổ đông thiểu số (NPAT Pre-MI) và 1.308 tỷ đồng LNST sau phân bổ cổ đông thiểu số (NPAT Post-MI), hoàn thành 130,8% kế hoạch năm.

Tương tự, MWG cũng vượt kế hoạch lợi nhuận năm với cú hích quý III khi lợi nhuận sau thuế đạt 800,15 tỷ đồng, tăng 1.965,48% so với cùng kỳ. Lũy kế 9 tháng đầu năm nay, doanh thu đạt 99.767,23 tỷ đồng, tăng 14,86% so với cùng kỳ; lợi nhuận lũy kế đạt 2.874,86 tỷ đồng, tăng 3.613,73% so với cùng kỳ.

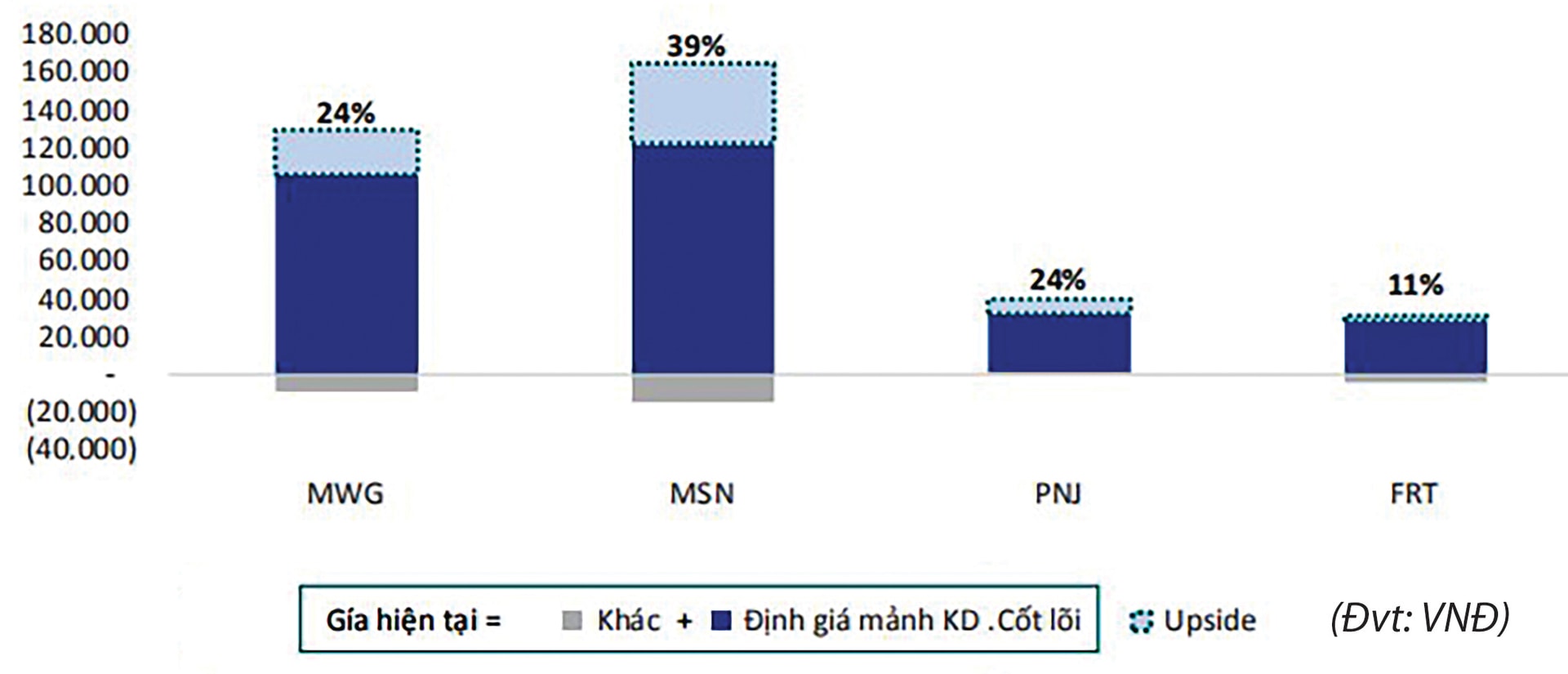

Với kết quả này, cả MSN lẫn MWG đều được chuyên gia của MAS gọi tên vào rổ “siêu cổ phiếu” trong danh mục 29 cổ phiếu “hot” nhất trên điều kiện cơ bản là biên lợi nhuận gộp (LNG) quý III lớn hơn biên LNG quý II và lớn hơn biên LNG năm 2023. Đây cũng là những mã cổ phiếu có tính thanh khoản cao và thường có vai trò trong điểm số VN-Index.

Triển vọng ra sao?

Xét riêng trong tháng 12 và quý IV/2024, phần lớn các nhà phân tích cho rằng kết quả kinh doanh (KQKD) của các doanh nghiệp hàng đầu ngành bán lẻ – tiêu dùng đều duy trì xu hướng tích cực, như MSN, VNM, MWG,… Thậm chí cả PNJ tuy “đuối sức” trong quý III/2024, nhưng lũy kế 9 tháng lợi nhuận vẫn đang tăng trưởng nhẹ, cũng được dự báo KQKD tích cực cho cả năm nay.

Nguyên nhân do quý IV/2024 là mùa lễ tết cuối năm, cũng là mùa mua sắm, tiêu dùng cao điểm nhất trong năm. Đây là quý mà theo chu kỳ thông thường, các doanh nghiệp bán lẻ – tiêu dùng đều sẽ bùng nổ về doanh thu và lợi nhuận.

Bên cạnh đó, chính sách kích thích tiêu dùng nội địa đã và đang được Chính phủ tiếp tục duy trì với chính sách giảm thuế VAT từ tháng 7/2024, trong khi lương cơ bản tăng theo quyết định của Quốc hội; đi cùng là Chính phủ yêu cầu đẩy mạnh tín dụng và tín dụng tiêu dùng nói riêng, hỗ trợ chi tiêu.

Trên từng nội tại doanh nghiệp, theo BSC, kỳ vọng KQKD của các doanh nghiệp hàng đầu ngành tiêu dùng – bán lẻ sẽ duy trì xu hướng tích cực trong nửa cuối năm nay. BSC khuyến nghị các cổ phiếu bán lẻ được quan tâm gồm MWG, PNJ, MSN, VNM, trên quan điểm đầu tư xuyên suốt là chọn lọc các cổ phiếu gồm (1) nhóm cổ phiếu sở hữu tiềm năng tăng định giá đến từ triển vọng các mảng kinh doanh; và (2) cổ phiếu đã được chiết khấu tiệm cận vùng hấp dẫn. Trong đó:

Thứ nhất, VNM có tín hiệu mở rộng thị phần tích cực trong tháng 7/2024 (tăng 1,4% thị phần); doanh thu nước ngoài tiếp tục tăng trưởng trên nền thấp; và biên lợi nhuận gộp cải thiện nhờ cơ cấu sản phẩm hợp lý.

Thứ hai, MSN ước tính mảng tiêu dùng cốt lõi TCX tiếp tục tăng trưởng hai chữ số và WCM kỳ vọng có lãi nhờ kết hợp tăng trưởng DT/CH LFL trong tháng 7 và 8/2024 lần lượt tăng 7% và 10,6% so với cùng kỳ năm ngoái và tăng số lượng cửa hàng phù hợp với bối cảnh thị trường. Bên cạnh đó, giảm áp lực tỷ giá và giảm đòn bẩy nợ, hỗ trợ tích cực cho thu nhập hoạt động tài chính ròng.

Thứ ba, MWG có doanh thu tháng 7 và 8/2024 tăng 12,3% so với cùng kỳ năm ngoái, dẫn dắt bởi TGDĐ và ĐMX mở rộng thị phần và Bách Hóa Xanh tiếp tục tăng trưởng FMCGs và hàng tươi sống, bước đầu nhân rộng số lượng cửa hàng. Bên cạnh đó, biên lợi nhuận hoạt động cải thiện nhờ mức nền thấp, tối ưu hiệu quả chi phí hoạt động. Tuy nhiên, đóng các cửa hàng kém hiệu quả trong quý III/2024 có thể gây áp lực ngắn hạn lên LNST của toàn công ty.

Thứ tư, PNJ có doanh thu mảng bán lẻ vẫn tăng trưởng tích cực bù đắp mức suy giảm của doanh thu vàng miếng do biến động thị trường. Bên cạnh đó, biên lợi nhuận giảm nhẹ do cơ cấu sản phẩm và hạch toán chi phí marketing trong quý III/2024 nhằm kích thích doanh thu bán lẻ trong mùa cao điểm quý IV/2024.

Theo đó, các chuyên gia duy trì kỳ vọng KQKD quý IV/2024 – 2025 của các doanh nghiệp bán lẻ tiêu dùng sẽ duy trì tăng trưởng hai chữ số. Có nghĩa triển vọng về KQKD không chỉ tính trong những tháng còn lại trong năm nay.

Lưu ý rằng ở góc độ triển vọng cổ phiếu, nhóm bán lẻ – tiêu dùng còn có yếu tố của câu chuyện riêng. Chẳng hạn MSN có câu chuyện niêm yết MCH; hay MWG có câu chuyện triển vọng của Bách Hóa Xanh. Tuy nhiên, việc “bùng nổ” từ kỳ vọng KQKD của các cổ phiếu cũng lưu ý sẽ phụ thuộc vào bối cảnh chung của thị trường vốn đang chịu nhiều tác động rủi ro ngắn hạn.

Source link