Từ đó đẩy đồng USD tăng giá, tạo áp lực lớn đến tỷ giá và lãi suất ở Việt Nam trong năm 2025.

Trước viễn cảnh trên, HSC dự báo Ngân hàng Nhà nước sẽ tăng lãi suất điều hành lên lần lượt 4,75% và 5% vào cuối năm 2025 và 2026.

Đồng USD có thể mạnh lên

Mặc dù FED đang trong lộ trình giảm lãi suất và dự kiến sẽ tiếp tục giảm lãi suất thêm 25 điểm cơ bản tại cuộc họp cuối năm 2024, nhưng đồng USD vẫn tăng giá mạnh trên thị trường toàn cầu.

Lý do là bởi thị trường lo ngại những cam kết thuế quan của Tổng thống đắc cử Donald Trump nếu được thực thi có thể khiến lạm phát tăng cao trở lại, từ đó làm cản trở lộ trình giảm lãi suất của FED, thậm chí FED phải tăng lãi suất trở lại nếu lạm phát của Mỹ quay đầu tăng mạnh.

“Có một rủi ro lớn hơn, đó là chính sách của ông Donald Trump có thể sẽ gây lạm phát mạnh mẽ hơn trong nhiệm kỳ II, so với ở nhiệm kỳ đầu tiên của ông ấy”, ông Michael Metcalfe, Chuyên gia kinh tế trưởng của công ty State Street Global Markets nhận định.

“So với năm 2016, khi lạm phát và kỳ vọng lạm phát còn ở mức thấp, thì năm 2024 – 2025 sẽ là một câu chuyện khác. Mức lạm phát cao hơn, kỳ vọng lạm phát cao hơn, và chúng ta vẫn đang mang tư duy lạm phát”, ông Metcalfe cho biết thêm.

Trên thực tế, việc ông Donald Trump thắng cử đã đẩy chỉ số USD tăng lên cao nhất trong hơn 2 năm là 107,5 điểm vào ngày 22/11 vừa qua. Hiện chỉ số đồng USD vẫn đang xoay quanh ngưỡng 106,5 điểm, tăng 4,25% so với đầu năm nay.

Các kế hoạch nới lỏng tài khoá, tăng mạnh thuế quan với Trung Quốc và các đối tác thương mại của Mỹ, chính sách nhập cư chặt chẽ hơn của ông Donald Trump, kết hợp với lãi suất cao giữa Mỹ và các nền kinh tế khác cùng chủ nghĩa bảo hộ tương đối cao của Mỹ, sẽ đều tạo lực đẩy mạnh mẽ cho một đợt tăng giá của đồng USD trong năm 2025 và các năm tiếp theo.

“Những biện pháp thuế quan đối với hàng nhập khẩu và chính sách hỗ trợ tài khóa của ông Donald Trump trong nhiệm kỳ II sẽ khiến rủi ro lạm phát quay trở lại, và FED có thể sẽ thận trọng hơn với lộ trình cắt giảm suất’, KBSV nhận định.

Tỷ giá, lãi suất chịu nhiều áp lực

Trong ngắn hạn, đồng USD mạnh hơn sẽ làm tăng rủi ro giảm giá cho VND. Bên cạnh đó, dự trữ ngoại hối của Việt Nam đang ở mức thấp, khoảng 87 tỷ USD (gần bằng 3 tháng nhập khẩu). Những điều này sẽ gây nhiều khó khăn trong việc điều hành tỷ giá của NHNN trong năm 2025.

Trong báo cáo vừa được công bố, Ngân hàng UOB cũng cho rằng, mặc dù có nền tảng vững chắc, nhưng VND vẫn bị “kìm kẹp” bởi các yếu tố bên ngoài như đồng USD hồi phục khi thị trường định giá lại với kịch bản FED sẽ cắt giảm lãi suất ít hơn trong nhiệm kỳ II của ông Donald Trump. Ngân hàng này cũng dự báo, tỷ giá USD/VND có thể lên đỉnh lịch sử vào quý III/2025, đạt mức 26.200 VND/USD.

Việc tỷ giá chịu áp lực tăng chắc chắn sẽ gây nhiều khó khăn cho mục tiêu giảm lãi suất để hỗ trợ nền kinh tế của NHNN Việt Nam. Thậm chí, nhiều ý kiến còn lo ngại, trong một số thời điểm, lãi suất có thể tăng để “cứu” tỷ giá.

Bên cạnh tỷ giá, lãi suất còn chịu nhiều áp lực tăng khác. Theo TS. Nguyễn Trí Hiếu – chuyên gia tài chính ngân hàng, nhu cầu vốn tăng mạnh đã buộc các ngân hàng phải nâng lãi suất huy động để thu hút tiền gửi nhằm đáp ứng.

“Lãi suất sẽ có xu hướng đi ngang trong nửa đầu năm 2025 do môi trường lãi suất thấp được duy trì. Tuy nhiên, lãi suất có khả năng tăng nhẹ vào nửa cuối năm 2025 nếu áp lực lạm phát gia tăng hoặc tăng trưởng tín dụng phục hồi mạnh”, VPS nhận định.

Thống đốc NHNN Nguyễn Thị Hồng cũng bày tỏ, việc điều hành lãi suất hiện nay gặp không ít khó khăn do áp lực từ thị trường quốc tế và tình hình trong nước. “Nếu lãi suất cho vay giảm mạnh, tỷ giá có nguy cơ tăng cao, gây mất ổn định kinh tế vĩ mô và tâm lý lo ngại cho nhà đầu tư nước ngoài”, Thống đốc NHNN cho biết.

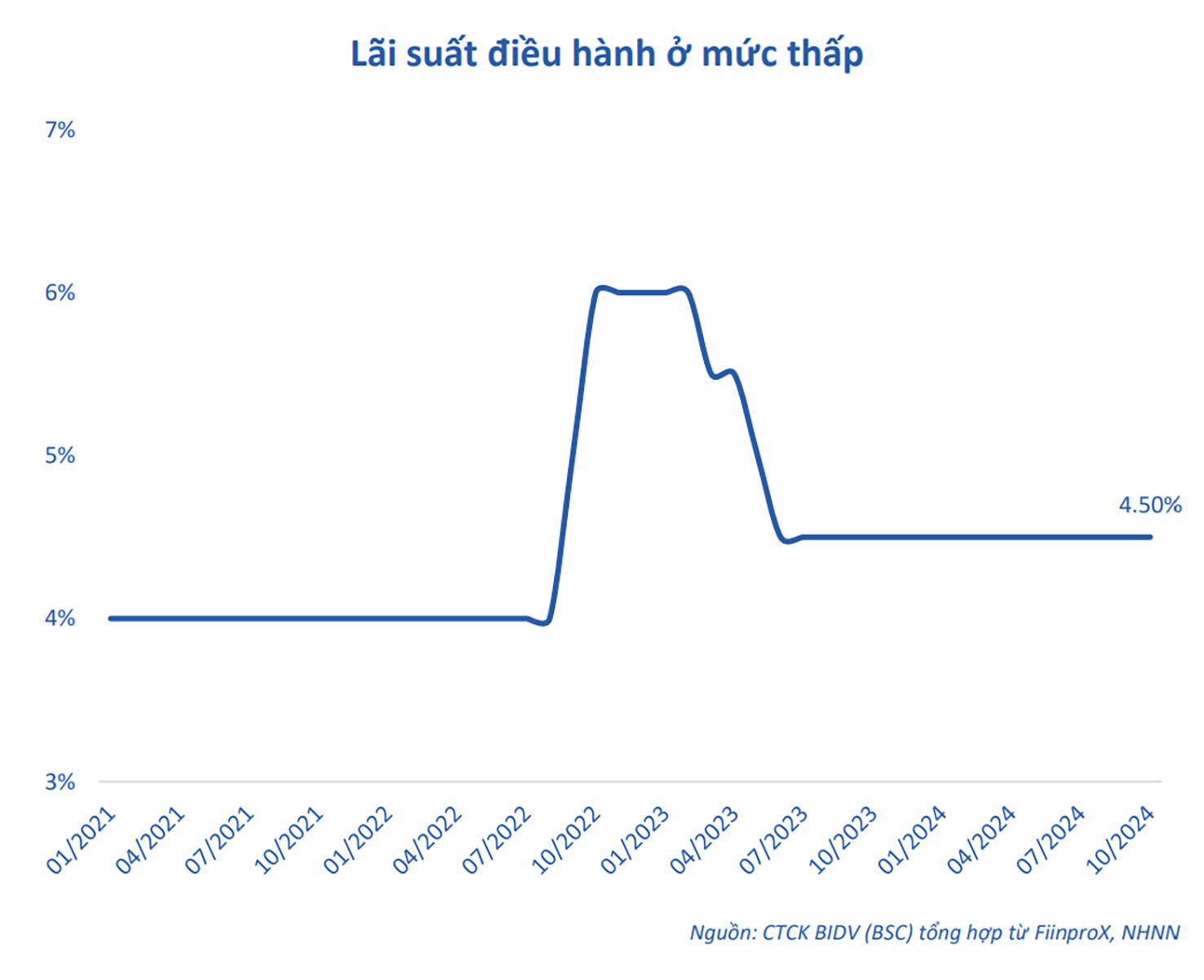

Mặc dù vậy, với chủ trương giảm lãi suất của Chính phủ, các chuyên gia nhận định, nhiều khả năng NHNN sẽ duy trì ổn định các mức lãi suất điều hành trong đầu năm 2025, nhưng có thể sẽ phải điều chỉnh tăng lãi suất điều hành vào cuối năm 2025.

Source link