(ĐTCK) Báo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 11/12 của các công ty chứng khoán.

Khuyến nghị mua dành cho cổ phiếu PC1

CTCK KB Việt Nam (KBSV)

9 tháng năm 2024, CTCP Tập đoàn PC1 (PC1) ghi nhận doanh thu đạt 7.538 tỷ đồng (tăng 47% so với cùng kỳ), tăng trưởng mạnh đến từ (1) doanh thu hoạt động xây lắp và sản xuất công nghiệp tăng 66% nhờ dự án đường dây 500kV mạch 3 và (2) mảng nickel ghi nhận doanh thu 9 tháng trong 2024 đạt 1.431 tỷ đồng (tăng 165%) so với chỉ ghi nhận từ quý 3 trong 2023. Lợi nhuận sau thuế 9 tháng 2024 đạt 578 tỷ đồng, hoàn thành 110% kế hoạch đề ra cho 2024.

Tháng 10/2024, PC1 đã cùng đối tác tại Philipines ký hợp đồng tổng thầu nhà máy điện gió với giá trị công việc của PC1 ước đạt 1,200 tỷ VND. Doanh thu xây lắp và sản xuất công nghiệp của PC1 kì vọng sẽ duy trì đà phục hồi trong những năm tới đến từ: (1) PC1 đang đẩy mạnh hợp tác tìm kiếm dự án tại nước ngoài và (2) hưởng lợi từ nhu cầu xây lắp gia tăng nhờ luật Điện lực sửa đổi thông qua tháng 11/2024 và Quy hoạch Điện VIII.

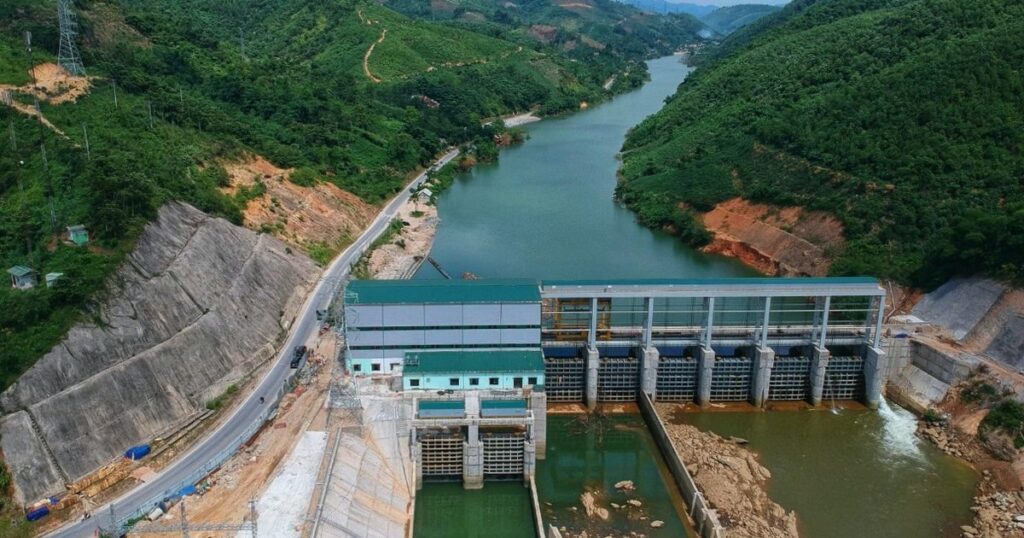

Việc chuyển pha từ El Nino sang La Nina đã tác động tích cực đến sản lượng thủy điện PC1 nửa cuối 2024, dự kiến sản lượng tiếp tục ở mức cao trong nửa đầu 2025. Sản lượng điện dự kiến đạt 1.1 tỷ Kwh trong 2024 và đi ngang trong 2025. Ngoài KCN Nomura 1 Hải Phòng đã cho thuê gần 100% và KCN Yên Phong 2A bắt đầu cho thuê từ đầu năm nay, PC1 đang triển khai gần 400 ha đất KCN tại Hà Nam, Hải Phòng, Bắc Giang, dự kiến có thể bắt đầu cho thuê từ 2026-2027.

Chúng tôi khuyến nghị mua với PC1, giá mục tiêu 30.300 đồng/cổ phiếu, tương đương với mức tăng giá tiềm năng 31% so với giá đóng cửa ngày 09/12/2024.

Khuyến nghị theo dõi dành cho cổ phiếu VJC

CTCK DSC

Lũy kế 9 tháng năm 2024, CTCP Hàng không Vietjet (VJC – sàn HOSE) ghi nhận doanh thu thuần đạt 52.194 tỷ đồng, tăng 19%, lợi nhuận trước thuế đạt 1.761 tỷ đồng, tăng mạnh 296% hoàn thành lần lượt 80% và 163% kế hoạch kinh doanh cả năm.

Trong quý cuối năm 2024 và năm 2025, kết quả kinh doanh của VJC sẽ tiếp tục tăng trưởng nhờ sự tích cực toàn ngành với động lực chính từ lượng khách quốc tế gia tăng mạnh mẽ.

Kết quả kinh doanh của VJC trong Q3 vẫn phù hợp với dự phóng cả năm 2024 của chúng tôi. Năm 2025, DSC dự phóng doanh thu và lợi nhuận trước thuế của VJC đạt lần lượt 77.614 tỷ và 4.207 tỷ và mức giá mục tiêu là 118.000 đồng/CP, mức P/E dự phóng là 16,5 lần. Vùng giá giải ngân an toàn cho khuyến nghị này là quanh 100.000 đồng/CP.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/co-phieu-can-quan-tam-ngay-1112-post359741.html