Tổ chức Xúc tiến Thương mại Nhật Bản (JETRO) vừa công bố kết quả Khảo sát thực trạng doanh nghiệp Nhật Bản đầu tư tại nước ngoài năm tài chính 2024. Tại thị trường Việt Nam, ấn bản có tiêu đề “Triển vọng lợi nhuận kinh doanh – Kế hoạch phát triển kinh doanh trong tương lai – Tiền lương”.

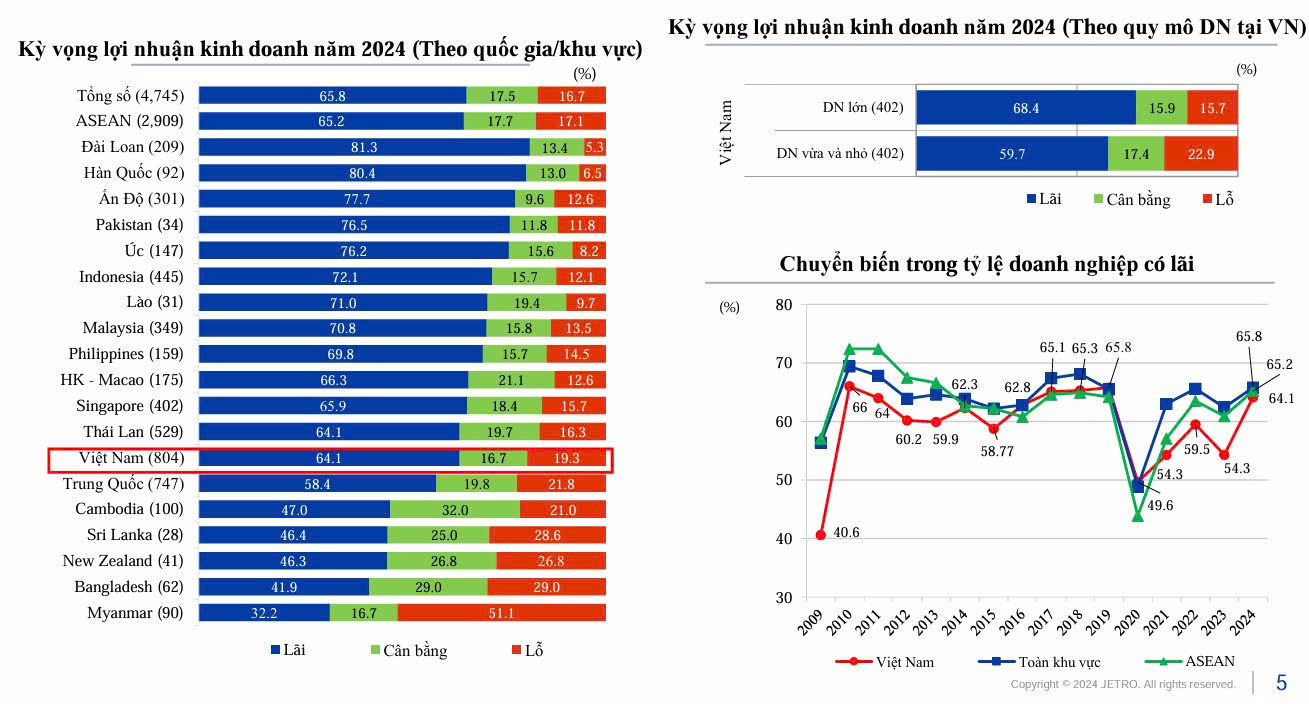

Theo kết quả khảo sát, tỷ lệ doanh nghiệp kỳ vọng “có lãi” năm 2024 là 64,1% (tăng 9,8 điểm so với năm trước). Đây cũng là lần đầu tiên sau 5 năm kể từ trước đại dịch COVID-19, tỷ lệ này vượt trên mức 60%.

Theo JETRO, tỷ lệ doanh nghiệp kỳ vọng “có lãi” này thấp hơn mức trung bình của ASEAN là 65,2% trong năm thứ tư liên tiếp, nhưng khoảng cách đã thu hẹp từ 6,3 điểm trong năm tài chính 2023 xuống còn 1,1 điểm.

Cụ thể, trong ngành chế tạo, tỷ lệ doanh nghiệp có lãi là 70,2% (tăng 8,7 điểm so với năm trước), tỷ lệ doanh nghiệp báo lỗ là 17,4% (giảm 4,6 điểm so với năm trước).

Ở hầu hết các ngành, tỷ lệ doanh nghiệp có lãi đều tăng so với năm trước. Tỷ lệ doanh nghiệp có lãi vượt trên mức 80% trong 4 nhóm ngành: linh kiện máy móc vận chuyển, thiết bị y tế/chính xác, các sản phẩm nhựa và hóa chất/dược phẩm.

Trong ngành phi chế tạo, tỷ lệ doanh nghiệp có lãi là 57,9% (tăng 11,2 điểm so với năm trước), tỷ lệ doanh nghiệp báo lỗ là 21,2%(giảm 5,8 điểm so với năm trước).

Tỷ lệ doanh nghiệp có lãi trong các ngành thương mại/bán buôn, khai khoáng/năng lượng, dịch vụ liên quan đến kinh doanh,… tăng hơn 15 điểm so với năm trước. Tuy nhiên, tỷ lệ doanh nghiệp có lãi trong các ngành giáo dục/y tế và xây dựng tiếp tục duy trì dưới 50%.

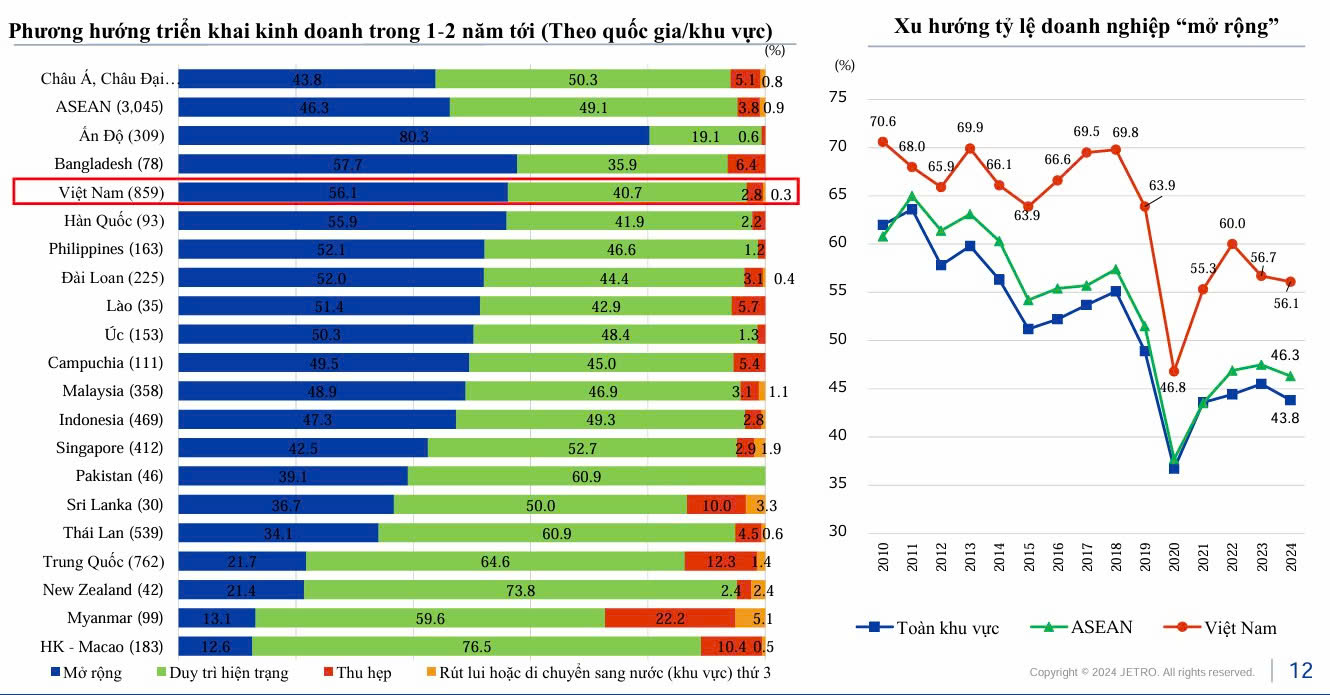

Việt Nam dẫn đầu khu vực về tỷ lệ doanh nghiệp Nhật muốn mở rộng kinh doanh

Về triển vọng lợi nhuận kinh doanh tại Việt Nam, kết quả khảo sát cho thấy, 48,8% doanh nghiệp trả lời dự báo hoạt động kinh doanh năm 2024 của họ sẽ “cải thiện” so với năm 2023 (tăng 16,8 điểm so với năm trước) và tỷ lệ doanh nghiệp dự báo sẽ “xấu đi” là 16,9% (giảm 18,8 điểm so với năm trước).

Mặc dù vậy, theo JETRO

Về triển vọng lợi nhuận kinh doanh năm 2025, so với (kỳ vọng) năm 2024, 50,4% doanh nghiệp dự báo sẽ “cải thiện” và 9,2% doanh nghiệp dự báo sẽ “xấu đi”. Nhiều doanh nghiệp tiếp tục kỳ vọng vào kết quả kinh doanh khả quan tiếp nối năm 2024

Trong số đó, 46,7%doanh nghiệp ngành chế tạo và 51% doanh nghiệp ngành phi chế tạo trả lời tình hình sẽ cải thiện.

Lý do cải thiện kỳ vọng lợi nhuận kinh doanh năm 2024 của ngành chế tạo chủ yếu là do “nhu cầu tại thị trường xuất khẩu và thị trường nội địa tăng”.

Trong khi lý do xấu đi phổ biến nhất được cho là do “nhu cầu tại thị trường xuất khẩu giảm”, trong đó đặc biệt là các doanh nghiệp trong ngành thiết bị điện/điện tử và các linh kiện liên quan có tỷ lệ trả lời cao nhất. Lý do như “biến động tỷ giá hối đoái” và “chi phí nhân công tăng” cũng được hơn 40% doanh nghiệp đề cập

Lý do “cải thiện” kỳ vọng lợi nhuận kinh doanh của ngành phi chế tạo năm 2024 được các doanh nghiệp đưa ra chủ yếu là “nhu cầu tại thị trường xuất khẩu và thị trường nội địa tăng”.

Còn lý do khiến lợi nhuận xấu đi được các doanh nghiệp đưa ra gồm “nhu cầu tại thị trường nội địa giảm” đối với ngành xây dựng và “chi phí nhân công tăng” đối với ngành thông tin và truyền thông.

Về phương hướng triển khai kinh doanh trong 1-2 năm tới, kết quả khảo sát cho thấy, Việt Nam có tỷ lệ doanh nghiệp trả lời sẽ “mở rộng” là 56,1% (giảm 0,6 điểm so với năm trước). Mặc dù tham vọng mở rộng của các doanh nghiệp gần như ổn định, nhưng Việt Nam vẫn dẫn đầu các nước trong khu vực ASEAN.

Tỷ lệ doanh nghiệp trả lời “thu hẹp” là 2,8% (tăng 1,0 điểm so với năm trước), tỷ lệ doanh nghiệp trả lời “rút lui hoặc di chuyển sang nước (khu vực) thứ 3” tại Việt Nam là 0,3% (giảm0,4điểm so với năm trước)

Cụ thể, tỷ lệ doanh nghiệp trong ngành chế tạo trả lời sẽ “mở rộng” là 48,1% (tăng 1,0 điểm so với năm trước), doanh nghiệp trong ngành phi chế tạo là 63,2% (giảm 2,3 điểm). Tỷ lệ doanh nghiệp trong ngành thiết bị điện/điện tử và ngành vận tải trả lời sẽ “mở rộng” tăng trên 20 điểm so với năm trước.

Về lý do muốn mở rộng kinh doanh 1-2 năm tới l, các doanh nghiệp trong ngành chế tạo và ngành phi chế tạo đều đưa ra lý do là do “nhu cầu tại thị trường nội địa mở rộng” và “xuất khẩu tăng”.

Đối với chức năng mở rộng, tương tự năm trước, các doanh nghiệp trong ngành chế tạo và phi chế tạo đều lựa chọn chức năng “bán hàng” nhiều nhất. Việc mở rộng “sản xuất” trong ngành chế tạo chủ yếu tập trung vào “sản phẩm đa năng” và “sản phẩm có giá trị gia tăng cao”.

Theo JETRO, tỷ lệ doanh nghiệp mở rộng “chức năng bán hàng” đã tăng mạnh kể từ năm 2021, tỷ lệ doanh nghiệp mở rộng “chức năng sản xuất (sản phẩm đa năng)” tại Việt Nam trước đây có xu hướng giảm, nhưng đến năm 2024 đã tăng lên 53,9%.

Khảo sát của ETRO cũng cho thấy, doanh nghiệp Nhật Bản tại Việt Nam dự kiến tăng lương trung bình 5,4% trong năm 2024. Mức lương tại Việt Nam thuộc nhóm trung bình trong khu vực, nhưng tỷ lệ tăng lương lại thuộc nhóm cao nhất. Đối với ngành phi chế tạo, sự chênh lệch mức lương giữa các quốc gia và khu vực không đáng kể.

Theo Bộ KH&ĐT, Nhật Bản đứng thứ năm trên 110 quốc gia và vùng lãnh thổ đầu tư trực tiếp nước ngoài trong 11 tháng đầu năm, với vốn đăng ký hơn 3,61 tỷ USD, chiếm gần 11,5% tổng vốn đầu tư.