Chuyên gia AzFin Việt Nam đánh giá, nửa cuối năm 2024, thị trường chứng khoán Việt Nam vẫn còn nhiều cơ hội đầu tư hấp dẫn, đặc biệt tại nhóm cổ phiếu ngân hàng.

Sau nhịp vận động tích cực kể từ đầu tháng 11/2023, tới nay, thị trường chứng khoán đã ghi nhận mức tăng 260-270 điểm (+25%). Lần lượt các nhóm ngân hàng, chứng khoán, dầu khí, bán lẻ, thủy sản… đã có những nhịp tăng đáng kể.

VN-Index đã bắt đầu tăng chậm lại trước vùng cản 1.280-1.300 điểm trong những tuần giao dịch gần đây. Dẫn chia sẻ của ông Đặng Trần Phục – Chủ tịch HĐQT CTCP AzFin Việt Nam trên báo Đầu tư, nửa cuối năm 2024, thị trường chứng khoán Việt Nam vẫn còn nhiều cơ hội đầu tư hấp dẫn.

Xét về bối cảnh vĩ mô, ông Đặng Trần Phục đánh giá, vấn đề lạm phát và lãi suất hiện đang ghi nhận tín hiệu tích cực. Mặc dù lạm phát 5 tháng đầu năm cao hơn cùng kỳ 2023 nhưng vẫn trong tầm kiểm soát. Lạm phát lõi ở mức thấp (2,78%) không ảnh hưởng nhiều đến lãi suất và thị trường chứng khoán, giữ cho môi trường đầu tư ổn định.

|

| Ông Đặng Trần Phục – Chủ tịch HĐQT CTCP AzFin Việt Nam |

Chênh lệch lãi suất trái phiếu Chính phủ Mỹ và Việt Nam đang tạo ra sự bất hợp lý. Tuy nhiên, điểm sáng là tỷ giá VND mất giá liên tục gần đây mang lại lợi thế cho doanh nghiệp xuất khẩu.

Tháng 5/2024, Việt Nam quay lại nhập siêu sau 4 tháng xuất siêu, cho thấy doanh nghiệp đang chuẩn bị nguyên vật liệu cho đơn hàng nửa cuối năm.

Về dòng tiền trên thị trường chứng khoán, dù khối ngoại liên tục bán ròng song đây vẫn là thời điểm tốt để đầu tư dài hạn cho những ai kiên nhẫn và có tầm nhìn.

Người đứng đầu AzFin dự báo, kinh tế Việt Nam sẽ hồi phục chậm nhưng vững chắc, với kết quả kinh doanh của các doanh nghiệp niêm yết có thể tăng từ 15-22% so với năm 2023. Dù thị trường chứng khoán phân hóa mạnh, định giá hiện tại vẫn rất hấp dẫn đặc biệt là nhóm cổ phiếu ngân hàng có tiềm năng.

Theo đó, VN-Index nhiều khả năng sẽ tiếp tục vận động tăng nhẹ, sự phân hóa sẽ ngày càng mạnh và rõ nét. Tuy nhiên, khó có thể kỳ vọng thị tường có sóng lớn trong nửa cuối năm.

Nhiều cổ phiếu ngân hàng vẫn “rẻ”

Trong báo cáo phân tích ngày 29/5, TPS Research cho biết, P/B trung bình 5 năm của nhóm ngân hàng đang là 1,8. Hiện tại, P/B toàn ngành chỉ là 1,56, vẫn ở mức “rẻ”.

Mặt khác, các cổ phiếu có tỷ lệ lợi nhuận/vốn chủ sở hữu (ROE) hàng đầu có thể kể đến MBB, HDB, ACB, VIB, LPB…

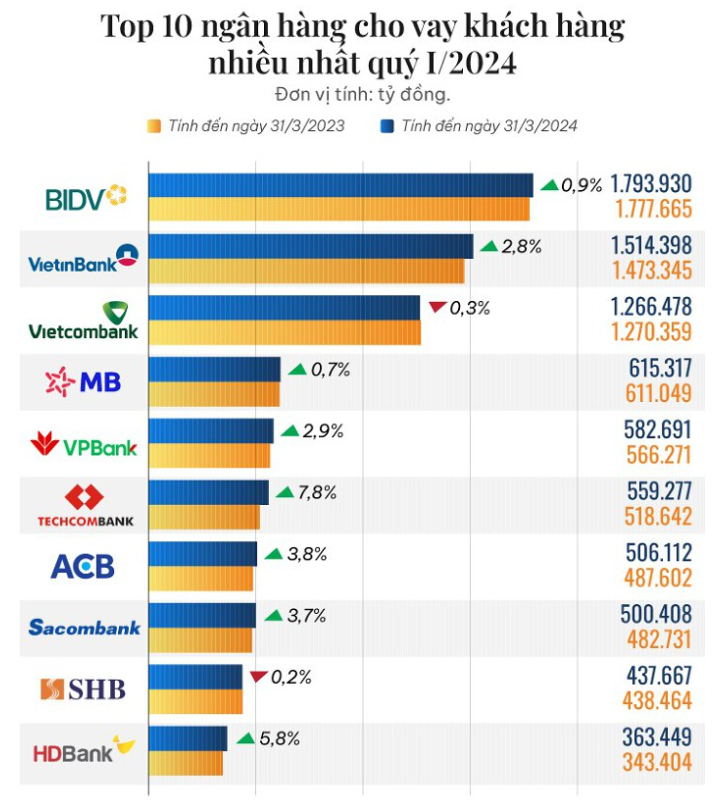

Về tín dụng, TPS thống kê mức tăng trưởng cho vay của 27 ngân hàng niêm yết trung bình đạt 16% trong quý I/2024. Trong số này, 13 ngân hàng có tăng trưởng cao hơn mức trung bình là HDB, VPB, MBB, TCB, VBB, LPB, TPB, OCB, ACB, NVB, KLB, VIB, PGB.

Theo nhận định, từ cuối quý III/2024, nhiều doanh nghiệp đã có nhiều đơn hàng hơn nhờ sức mua bắt đầu có dấu hiệu phục hồi. Do đó, nhu cầu về vốn tăng và dự kiến sẽ có xu hướng vay nhiều hơn trong các quý sau của năm 2024.

Về chi phí vốn, trong thời gian tới Ngân hàng Nhà nước sẽ tiếp tục neo mức lãi suất thấp trong cả năm 2024. Với tình hình một số doanh nghiệp ghi nhận số lượng đặt hàng phục hồi ghi nhận trong cuối tháng 3 và tháng 4, lượng tiền gửi không kỳ hạn và lượng tiền gửi ngắn hạn dự kiến sẽ có mức tăng trưởng thấp hơn năm ngoái. Lượng tiền gửi giá cao từ đầu 2023 sẽ đáo hạn, giúp giảm chi phí vốn cho ngành ngân hàng.

Quý I/2024, NIM của các ngân hàng ghi nhận sự phân hóa trong đó 10 ngân hàng niêm yết có mức NIM cao hơn mức trung bình toàn ngành là VPB, HDB và MBB cùng các ngân hàng lớn khác.

>> Giá neo vùng đỉnh, loạt CTCK vẫn ‘đặt ngôi sao hy vọng’ ở một cổ phiếu ngân hàng rổ VN30