Tâm điểm ông Donald Trump và tỷ giá

Sự sôi động tuần qua của các biến động trên thị trường quốc tế, có tâm điểm là ông Donald Trump thắng cử trong cuộc bầu cử ngày 5/11, chính thức tái lập cương vị Tổng thống ở nhiệm kỳ với.

Việc ông Trump thắng cử mang đến nhiều dự báo mới về triển vọng kinh tế, giao thương và đầu tư toàn cầu trong thời gian tới, khi ông bắt tay thực thi các chính sách của mình sau nhậm chức. Có 4 điểm trọng yếu sẽ được quan tâm dưới thời chính quyền Donald Trump tới đây gồm:

Thứ nhất, chính sách đánh thuế nhập khẩu đối với tất cả hàng hóa nhập khẩu (mức thuế đề cử 20%), đặc biệt đối với hàng hóa Trung Quốc (mức thuế đề cử 20%).

Thứ hai, chính sách ưu tiên kinh tế tư nhân Mỹ, giảm luật lệ và thuế TNDN, kích thích đầu tư tại Mỹ.

Thứ ba, triển vọng kinh tế Mỹ ưu việt hơn phần còn lại toàn cầu, khiến DXY tăng lên rất mạnh, phản ánh sức mạnh kinh tế Mỹ.

Thứ tư, thâm hụt ngân sách thời Trump dự kiến sẽ lớn với các chính sách tăng chi ngân sách và giảm thuế TNDN. Điều này có thể dẫn đến lợi suất TPCP Mỹ trung dài hạn tăng mạnh.

Cả 4 yếu tố này đều sẽ liên quan đến triển vọng kinh tế toàn cầu, giao thương, vốn đầu tư và đặc biệt chính sách của các ngân hàng trung ương, trong đó có lãi suất, với những quốc gia có đồng nội tệ “neo” vào USD và không có thặng dư tài khoản vãng lai lớn.

Trong nước, tâm điểm lớn nhất bên cạnh các nội dung quan trọng xoay quanh nội dung của kỳ họp Quốc hội, nhà đầu tư đang quan tâm sát sao tỷ giá.

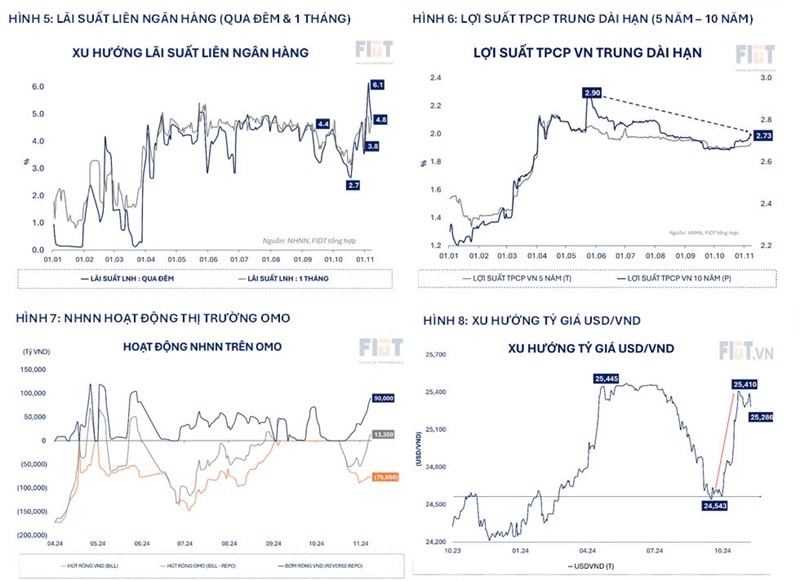

Các áp lực toàn cầu đến từ DXY và lãi suất USD tăng cao đã khiến tỷ giá USD/VND chạm đỉnh trên cả thị trường liên ngân hàng và thị trường ngoại hối. Tỷ giá liên ngân hàng duy trì sát đỉnh 25.500, một số thời điểm tỷ giá tự do đã vượt đỉnh và tiệm cận 26.000.

Tuy nhiên, các sự kiện toàn cầu qua đi đã “gỡ rối” áp lực tỷ giá trong nước, nới lỏng các biện pháp thắt chặt thanh khoản từ NHNN. Theo số liệu, chúng tôi cho rằng đỉnh điểm rủi ro tỷ giá đã chấm dứt khi chưa có các yếu tố vĩ mô trung hạn gây ảnh hưởng tỷ giá đủ lớn. Tỷ giá USD/VND sẽ tiếp tục neo vùng 25.300 – 25.500 và xu hướng giảm dần đến cuối quý 4, khi nguồn cung USD trong nước chắc chắn cải thiện nhờ vào: thặng dư thương mại, kiều hối và FDI giải ngân cao.

NHNN cũng đã chủ động bơm ròng đến 90.000 tỷ qua OMO, sau khi lãi suất liên ngân hàng tăng mạnh do áp lực thanh khoản. Mức bơm ròng ngắn hạn lên đến 90. 00 tỷ đồng là rất tích cực, cải thiện đáng kể điều kiện thanh khoản liên ngân hàng.

Thị trường chứng khoán phản ánh hầu hết các rủi ro

Thị trường chung đã có thời gian khá dài (4 tuần) để phản ánh các rủi ro đã qua, với 2 trong số đó là các yếu tố quan trọng đã phân tích ở trên, gồm: (1) bầu cử Tổng thống Mỹ; (2) cuộc họp Cục Dự trữ Liên bang Mỹ (Fed) tháng 11; (3) biến động địa chính trị toàn cầu; (4)Áp lực tỷ giá và động thái bơm ròng hỗ trợ thanh khoản của NHNN; (5) Áp lực kết quả kinh doanh (KQKD) quý 3 không thuận lợi.

Chúng tôi đánh giá thị trường đã phản ánh hầu hết 5 yếu tố rủi ro trên. Giai đoạn tới, tâm lý dòng tiền và rủi ro thị trường dự kiến sẽ cải thiện dần.

Bên cạnh đó, một số ngành và cổ phiếu đã có tín hiệu tạo đáy khá rõ ràng, phục hồi nhanh ra khỏi vùng đáy trung hạn. Có thể kể đến là ngành Bất động sản, Bất động sản Khu công nghiệp, Xuất khẩu, Viễn thông, Logistics và Cảng biển, v.v. Đây là tín hiệu rất tốt cho thấy dòng tiền đã tự tin nhập cuộc giai đoạn đầu khi rủi ro đi qua, ngành và cổ phiếu tiềm năng sẽ bật tăng nhanh tại vùng định giá hấp dẫn.

Về kịch bản cơ sở: VN-Index tạo đáy thành công tại vùng hỗ trợ trung hạn: 1250 (+- 10). Mục tiêu chỉ số ngắn hạn: 1.300 – 1.320.

Trong giai đoạn sắp tới, chúng tôi cho rằng dòng tiền trên thị trường sẽ được thu hút đối với các nhóm cổ phiếu có KQKD quý 3 ấn tượng, với “đặc điểm doanh nghiệp” đặc biệt trong giai đoạn kinh tế phân hóa.

Các cổ phiếu hưởng lợi được gọi tên trong dự báo của chúng tôi sẽ là: Ngân hàng (CTG, HDB, STB), Bất động sản (DXG, PDR), Thép (HPG), Bất động sản Khu công nghiệp (IDC, SZC, LHG), Điện (HDG, TTA), Dệt may (TNG), Chăn nuôi (DBC). Một số lựa chọn Midcap tiềm năng, mang đặc điểm doanh nghiệp nổi bật như: Cảng biển (PHP), Cung cấp nước (BWE), Cao su (DRI, TRC) cũng sẽ là lựa chọn đầu tư tốt tại vùng giá hiện tại.

Nhà đầu tư nên cân đối tỷ trọng cổ phiếu phù hợp: 80% – chủ động gia tăng tỷ trọng cổ phiếu tại vùng hỗ trợ 1250 (+- 10), khi hầu hết các rủi ro đã trôi qua và được phản ánh, với định giá thị trường hấp dẫn.

Cuối cùng, chúng tôi dự báo thị trường chứng khoán cũng sẽ sớm phản ánh yếu tố “bơm tiền” tích cực từ NHNN trong mục tiêu ổn định tỷ giá, kéo giảm lãi suất và hỗ trợ thanh khoản – Điểm rơi phản ánh yếu tố này là trong 1-2 tuần tới.

Source link