Các dấu hiệu tích cực

Trong năm 2024, thị trường bất động sản (BĐS)đang phát đi các tín hiệu tích cực, cho thấy ngành có khả năng đang chạm đáy. Thị trường Hà Nội dẫn đầu sự phục hồi, với nguồn cung mở bán mới căn hộ chung cư cao hơn mức của năm 2023. Ngược lại, TP HCM vẫn trầm lắng; tuy nhiên, các dấu hiệu phục hồi sớm xuất hiện khi các dự án bị đình trệ bắt đầu tái khởi động từ quý 3/2024. Giá bán đã cải thiện ở cả hai thị trường, tăng 15-30%, phản ánh niềm tin của người mua và sự ổn định của nhu cầu.

Thanh khoản giao dịch cũng đã phục hồi sau khủng hoảng tín dụng, được hỗ trợ bởi giấy phép xây dựng mới và điều kiện tài chính nới lỏng. Những diễn biến này chỉ ra sự ổn định và phục hồi dần dần, tạo tiền đề cho mức tăng trưởng rộng hơn trong năm 2025 khi thị trường lấy lại đà tăng tốc.

Trong tương lai, chúng tôi tin rằng thị trường bất động sản đang dần thoát khỏi chu kỳ suy thoái và sẵn sàng cho một sự phục hồi mạnh mẽ bắt đầu từ năm 2025. Sự phục hồi này dự kiến sẽ được thúc đẩy bởi hai nguồn cầu chính: nhu cầu thực sự của người dùng cuối end-user) và nhu cầu đầu tư. Môi trường lãi suất hiện tại không gây ra những thách thức đáng kể, vì các khoản thanh toán thế chấp vẫn ở mức có thể kiểm soát được với mức lãi suất 10%, đảm bảo khả năng chi trả cho người mua.

Ngoài ra, các kế hoạch chi tiêu lớn cho phát triển hạ tầng trong những năm tới dự kiến sẽ đóng vai trò là một chất xúc tác quan trọng, thúc đẩy nhu cầu trên thị trường.

Sự chú ý hiện đang chuyển sang nguồn cung mới khi bước vào năm 2025 và các giai đoạn sau đó. Các dấu hiệu ban đầu về việc nới lỏng các nút thắt pháp lý, đặc biệt là tại TP HCM, đang xuất hiện và được kỳ vọng sẽ có thêm các cải thiện trong thủ tục pháp lý vào năm tới.

Mặt khác, trong khi tính minh bạch pháp lý có thể kéo theo mức phí Quyền sử dụng đất (LUR) cao hơn, chúng tôi tin rằng điều này sẽ có tác động hạn chế trong ngắn hạn đối với các công ty phát triển có dự án được tài trợ đầy đủ. Về dài hạn, các công ty phát triển BĐS có thể giảm thiểu tác động đến lợi nhuận bằng cách chuyển 5–10% chi phí bổ sung này sang người mua, đảm bảo tính bền vững tài chính đồng thời thích ứng với môi trường pháp lý mới.

Sự cải thiện quản lý tài chính

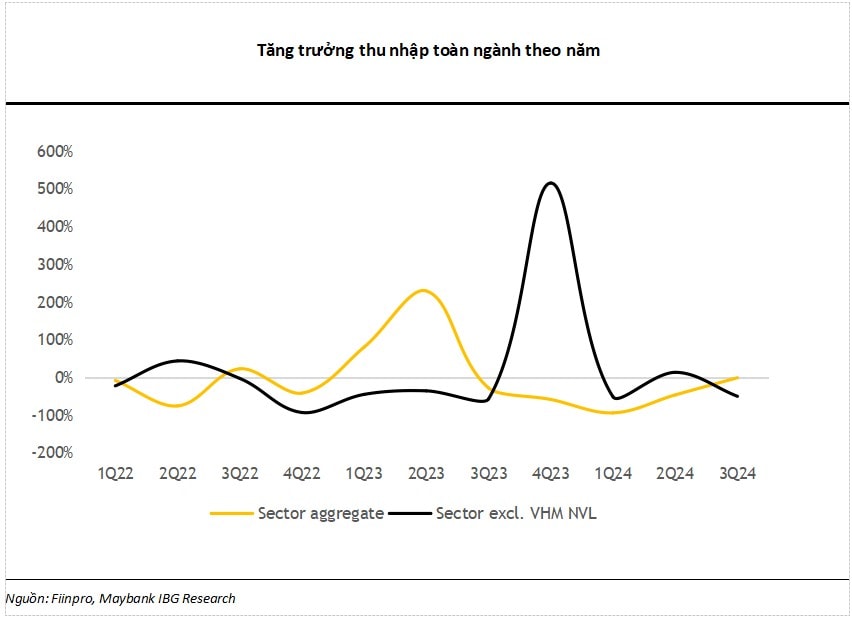

Mặc dù kết quả từ các hoạt động kinh doanh cốt lõi còn yếu, lợi nhuận sau thuế của nhiều công ty bất động sản niêm yết trong danh mục theo dõi (ngoại trừ VHM) đã được tăng cường đáng kể nhờ các khoản thu nhập bất thường trong 9 tháng 2024. Sau khi điều chỉnh các khoản thu nhập này, các công ty trong danh mục theo dõi của chúng tôi ghi nhận lợi nhuận cốt lõi giảm 40,4% n/n trong 9 tháng 2024, phản ánh những thách thức cơ bản của ngành:

NLG đạt lợi nhuận đáng kể từ việc thoái vốn dự án Paragon trong quý 2/2024, giúp bù đắp kết quả yếu kém từ các hoạt động cốt lõi trong quý. Khoản thoái vốn này đóng vai trò quan trọng trong việc ngăn chặn sự suy giảm lợi nhuận thêm nữa.

Thu nhập bất thường của PDR ghi nhận chiếm hơn 70% lợi nhuận ròng của công ty. Cụ thể, quý 1/2024 phản ánh các giao dịch tái cấu trúc, trong khi quý 2 và quý 3/2024 bao gồm thu nhập tài chính từ việc thoái vốn công ty con BIDICI, đóng góp đáng kể vào lợi nhuận.

KDH, nổi bật với sự ổn định và vị trí chiến lược, cũng dựa vào các khoản thu nhập bất thường. Công ty đạt được thành công trong việc bán hết dự án Privia, đồng thời ghi nhận thu nhập đáng kể từ việc thoái vốn quỹ đất trong quý 2 và quý 3/2024, giúp ổn định lợi nhuận trong thị trường đầy thách thức.

Sự phụ thuộc vào các khoản thu nhập bất thường trên toàn ngành phản ánh xu hướng chung của các công ty phát triển BĐS trong việc lấp đầy khoảng trống lợi nhuận do các yếu tố cơ bản yếu kém gây ra. Mặc dù các khoản thu nhập này cung cấp sự cứu trợ tạm thời, tuy nhiên chúng không mang lại hướng bền vững trong dài hạn.

Một điểm sáng là VHM, công ty tiếp tục đạt được lợi nhuận mạnh mẽ từ các hoạt động cốt lõi. Nhờ các dự án đang triển khai như Vũ Yên, Ocean Park 2 và Ocean Park 3, VHM duy trì doanh thu và lợi nhuận ổn định, ngay cả trong giai đoạn suy thoái chung của thị trường.

Những quan sát này nhấn mạnh sự chênh lệch trong hiệu suất của ngành, khi nhiều công ty phải dựa vào các khoản thu nhập bất thường để hỗ trợ lợi nhuận, trong khi những công ty phát triển BĐS có vị thế tốt như VHM đã thể hiện sự bền vững nhờ danh mục dự án mạnh mẽ.

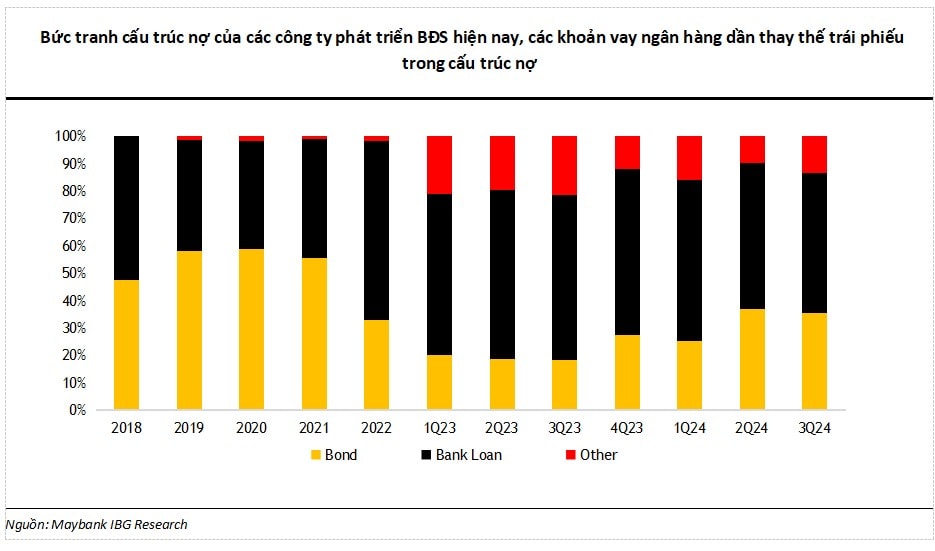

Dù đối mặt với các thách thức, các công ty phát triển BĐS chủ chốt đã thể hiện sự bền bỉ, duy trì tỷ lệ nợ ròng trên tài sản lành mạnh ở mức trung bình 13,8%. Xu hướng giảm đòn bẩy tài chính, được quan sát từ năm 2022 đến 2024, phản ánh sự cải thiện trong quản lý tài chính khi các công ty tiếp tục thích nghi với môi trường sau khủng hoảng tín dụng.

Trong năm 2024, chúng tôi ghi nhận không có sự chậm trễ hoặc gia hạn thanh toán đáng kể nào từ các công ty phát triển BĐS hàng đầu. Thay vào đó, đã có những tín hiệu tích cực cho thấy các công ty được quản lý tốt đang có cơ hội nổi lên như những ngôi sao trong giai đoạn thách thức này. Các diễn biến quan trọng bao gồm:

NLG đã phát hành thành công 500 tỷ đồng trái phiếu, cho thấy sự cải thiện trong tâm lý thị trường trái phiếu bất động sản, vốn đã bị ảnh hưởng bởi sự mất niềm tin của nhà đầu tư.

KDH đã huy động 3.000 tỷ đồng thông qua chào bán riêng lẻ, thể hiện sự tin tưởng mạnh mẽ từ các cổ đông chính và mang lại sự linh hoạt tài chính bổ sung.

DXG huy động 1.802 tỷ đồng thông qua phát hành quyền mua cổ phiếu, giảm đáng kể đòn bẩy tài chính. Trong khi các trường hợp gia hạn thanh toán trái phiếu đã được ghi nhận, chủ yếu liên quan đến các công ty con trước đây hơn là công ty mẹ DXG.

VHM đã phát hành thành công 13.500 tỷ đồng trái phiếu và có kế hoạch huy động thêm 500 triệu USD trên thị trường trái phiếu quốc tế. Điều này được bổ sung bởi việc mua lại cổ phiếu quỹ gần đây, mà chúng tôi xem là một tín hiệu tích cực về sức khoẻ tài chính. Cần lưu ý rằng những rủi ro tiềm tàng liên quan đến VHM chủ yếu liên quan đến các công ty trong hệ sinh thái rộng hơn của họ, thay vì trực tiếp từ phân khúc bất động sản.

Những diễn biến này minh chứng rằng các doanh nghiệp phát triển BĐS hàng đầu với nền tảng tài chính mạnh mẽ và uy tín đang quản lý hiệu quả các thách thức thanh khoản hiện tại. Khả năng huy động vốn thông qua trái phiếu, chào bán riêng lẻ, và phát hành quyền mua cổ phiếu cho thấy niềm tin được khôi phục từ các nhà đầu tư và các bên liên quan, dù thị trường vẫn đang trong giai đoạn thận trọng.

Triển vọng lợi nhuận và cơ hội của cổ phiếu bất động sản

Với lợi nhuận thấp trong năm 2024, doanh số presales dần cải thiện và đánh giá triển vọng tích cực của mình về sự phục hồi của ngành bất động sản, chúng tôi tin rằng thị trường đang bước vào giai đoạn phục hồi ban đầu.

Theo đó, kỳ vọng tăng trưởng mạnh mẽ cho các công ty niêm yết trong những năm tới. Ước tính, sau khi điều chỉnh các yếu tố một lần trong năm 2024, ngành BĐS dự kiến sẽ đạt mức tăng trưởng 10,4% n/n (hoặc +70,7% n/n nếu loại trừ VHM). Nhờ đó, lợi nhuận ngành dự kiến sẽ phục hồi lên 37.700 tỷ đồng (hoặc 1.769 tỷ đồng nếu loại trừ VHM).

Với môi trường pháp lý được nới lỏng hơn, tình trạng thiếu nguồn cung kéo dài tại TP HCM trong những năm gần đây và các dự án cơ sở hạ tầng đang gia tăng, các công ty phát triển BĐS tập trung vào thị trường phía Nam được kỳ vọng sẽ hưởng lợi đáng kể.

KDH: Với 100% quỹ đất nằm tại TP HCM, KDH là công ty có vị thế tốt nhất để tận dụng sự chuyển dịch này, hưởng lợi trực tiếp từ đà cải thiện pháp lý của thành phố.

NLG và PDR: Cả hai công ty đều có vị thế tốt để tận dụng đà tăng trưởng mở rộng sang các tỉnh lân cận như Bình Dương, Long An và Đồng Nai. Với quỹ đất 430ha tập trung chủ yếu tại Long An và Đồng Nai, đã giúp NLG mang lại cơ hội tăng trưởng đáng kể; trong khi PDR tập trung vào Bình Dương, có thể hưởng lợi từ nhu cầu ngày càng tăng tại khu vực này.

DXG: Có tiềm năng hưởng lợi từ dự án Datxanhhome Riverside, dự án này vừa được phê duyệt xây dựng. Tuy nhiên, do các tranh chấp đang diễn ra và những bất ổn xung quanh kết quả giải quyết, chúng tôi duy trì đánh giá tích cực thận trọng về hiệu suất ngắn hạn của DXG và khả năng tận dụng sự phục hồi hiện tại của thị trường.

VHM: Nổi bật là cổ phiếu có tiềm năng lớn nhất trong danh mục theo dõi chúng tôi, thể hiện sự ổn định tài chính mạnh mẽ và khả năng vận hành xuất sắc, phù hợp với các tiêu chí chính của chúng tôi cho lựa chọn cổ phiếu. Thành tích đã được chứng minh của công ty trong việc quản lý các dự án quy mô lớn và mang lại lợi nhuận ổn định nhấn mạnh khả năng phục hồi và vị trí chiến lược của họ trong ngành bất động sản. Tuy nhiên, chúng tôi vẫn thận trọng do rủi ro liên quan đến hệ sinh thái rộng hơn của VHM, nằm ngoài phạm vi hoạt động cốt lõi trong lĩnh vực bất động sản của họ. Trong khi bản thân VHM hoạt động hiệu quả, sự không chắc chắn trong hệ sinh thái có thể gây ra những thách thức gián tiếp cho công ty. Cho đến khi có sự rõ ràng hơn về các yếu tố bên ngoài này, chúng tôi duy trì quan điểm trung lập, cân bằng giữa điểm mạnh và những lo ngại này.

Khi các điều kiện pháp lý và thị trường tiếp tục cải thiện, các công ty phát triển bất động sản có quỹ đất lớn tại TP HCM và các tỉnh lân cận có khả năng hưởng lợi đáng kể, với KDH, NLG và PDR nổi bật là những công ty hưởng lợi chính. Mặt khác, uy tín của DXG cũng nhấn mạnh tầm quan trọng của việc thực hiện vận hành mạnh mẽ để tận dụng những cơ hội này.

*Nguyễn Lê Tuấn Lợi & Hoàng Huy, CFA – Chứng khoán Maybank Investment Bank (MSVN)

Source link