Nếu những chuyển động của Thứ Sáu là một chỉ dẫn nào đó thì Thứ Hai hứa hẹn sẽ giống như một chuyến tàu lượn siêu tốc không có tín hiệu thống nhất và rõ ràng.

Lợi suất trái phiếu tăng vọt, mở ra mức cao mới trong nhiều tháng do những bất ổn về bầu cử và tài chính, đảo ngược đà giảm trước đó do kinh tế Mỹ yếu đi một cách đáng ngạc nhiên, dữ liệu việc làm và đồng đô la mạnh lên một cách hợp lý.

Bầu cử Mỹ và quyết định lãi suất của Fed

Nhưng Phố Wall đã phớt lờ mọi lo ngại về chính trị hoặc thâm hụt. Nắm bắt thu nhập cao và niềm tin mới rằng Fed sẽ cắt giảm lãi suất vào thứ Năm tới, và có thể một lần nữa vào tháng tới, giá cổ phiếu đã tăng mạnh.

Liệu tâm lý ‘rủi ro’ này có thể chiếm ưu thế ở Hoa Kỳ? Cuộc bầu cử Mỹ đang đến rất gần và với lợi suất trái phiếu đang tăng lên không chỉ ở Mỹ mà trên toàn thế giới?

Vì vậy, các nhà giao dịch ở châu Á vào thứ Hai sẽ phải cân nhắc xem liệu họ có đi theo xu hướng lạc quan của Mỹ hay không. Sự lạc quan về thu nhập và lãi suất giảm, hoặc thu mình lại khi đối mặt với lợi suất tăng, đồng đô la mạnh hơn và sự lo lắng gia tăng trước thềm cuộc bầu cử Mỹ.

Tuần trước là một tuần đầy thách thức đối với thị trường châu Á. Chỉ số MSCI Châu Á/Thái Bình Dương ngoài Nhật Bản đã giảm tuần thứ tư liên tiếp vào tuần trước và mức giảm 4,9% trong tháng 10 đánh dấu tháng tồi tệ nhất kể từ tháng 8 năm ngoái.

Sau khi nhận được dòng vốn 32,2 tỷ USD vào tháng 9, các quỹ đầu tư chứng khoán châu Á ngoài Nhật Bản đã ghi nhận “các khoản rút vốn lớn” trong ba tuần qua, theo công cụ theo dõi dòng chảy EPFR.

Tuần gần đây nhất chứng kiến các nhà đầu tư rút hơn 4 tỷ USD từ các quỹ đầu tư chứng khoán châu Á ngoài Nhật Bản, kéo dài chuỗi dòng tiền chảy ra dài nhất kể từ quý 4 năm ngoái.

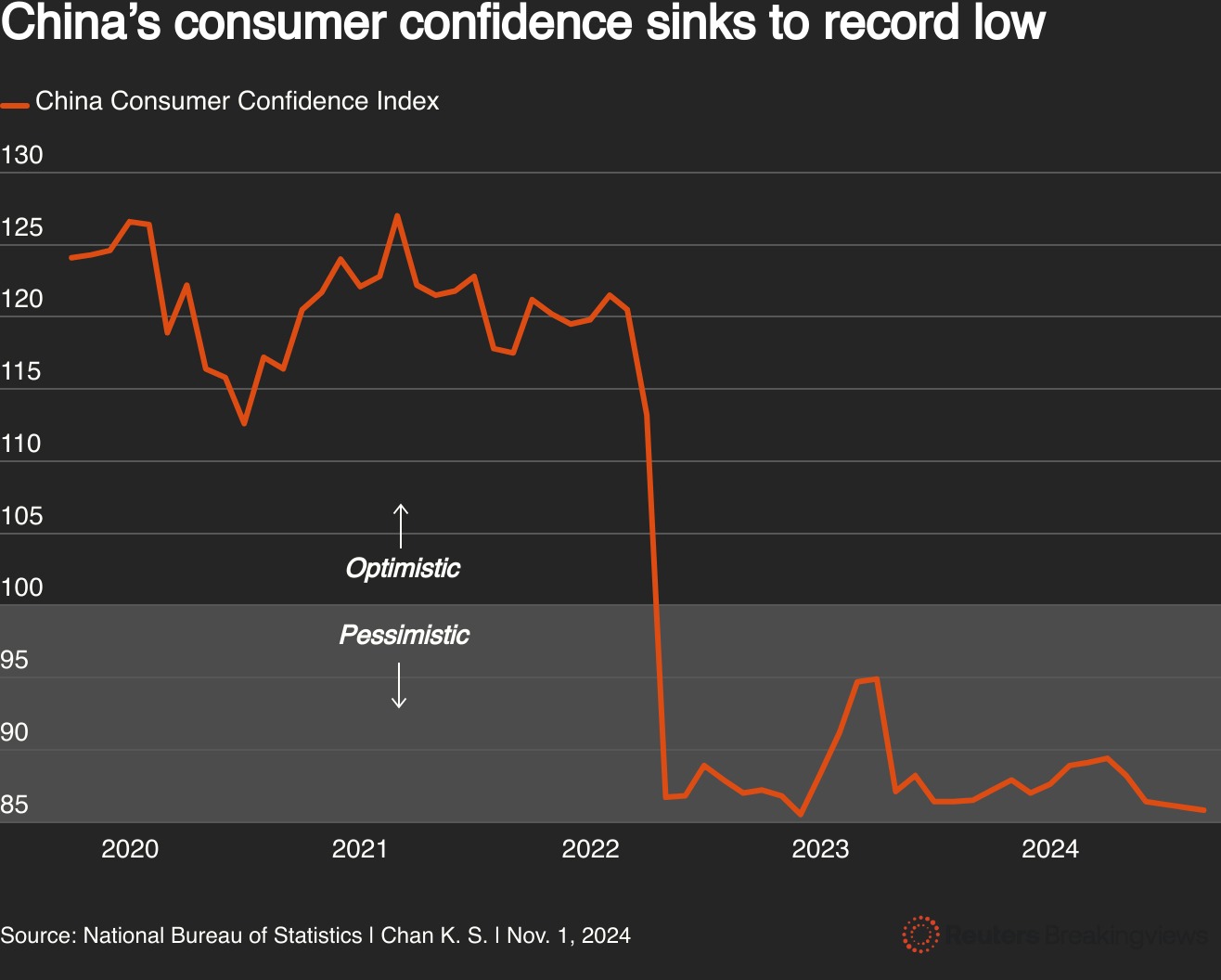

Phần lớn trong số đó là do dòng vốn chảy ra từ các quỹ của Trung Quốc khi một số sự phấn khích quá mức gây ra bởi hàng loạt biện pháp hỗ trợ nền kinh tế trong nước và thị trường của Bắc Kinh đã hạ nhiệt.

Nhưng sự chú ý một lần nữa sẽ tập trung vào Bắc Kinh trong tuần này. Cơ quan lập pháp hàng đầu của Trung Quốc, Đại hội Nhân dân Toàn quốc họp vào ngày 4-8 tháng 11, trong khi thị trường đang kỳ vọng rộng rãi vào việc phê duyệt nhiều biện pháp kích thích tài chính hơn.

Tuần này cũng chứng kiến việc công bố các chỉ số kinh tế của Trung Quốc bao gồm thương mại và cho vay. Những điểm nổi bật khác bao gồm các quyết định về lãi suất từ Úc và Malaysia, số liệu GDP của Indonesia và Philippines, cũng như thu nhập từ Toyota và Nissan.

Thị trường Nhật Bản đóng cửa nhân Ngày Văn hóa vào thứ Hai nên thanh khoản đồng yên sẽ mỏng hơn bình thường và giao dịch đồng yên có thể biến động, đặc biệt là do áp lực tăng lên đối với lợi suất dài hạn ở nước ngoài.

Dưới đây là những diễn biến chính có thể mang lại nhiều định hướng hơn cho thị trường vào thứ Hai:

– PMI sản xuất của Ấn Độ (tháng 10)

– Thăm dò bầu cử tổng thống Mỹ

– Thị trường trái phiếu Mỹ suy yếu