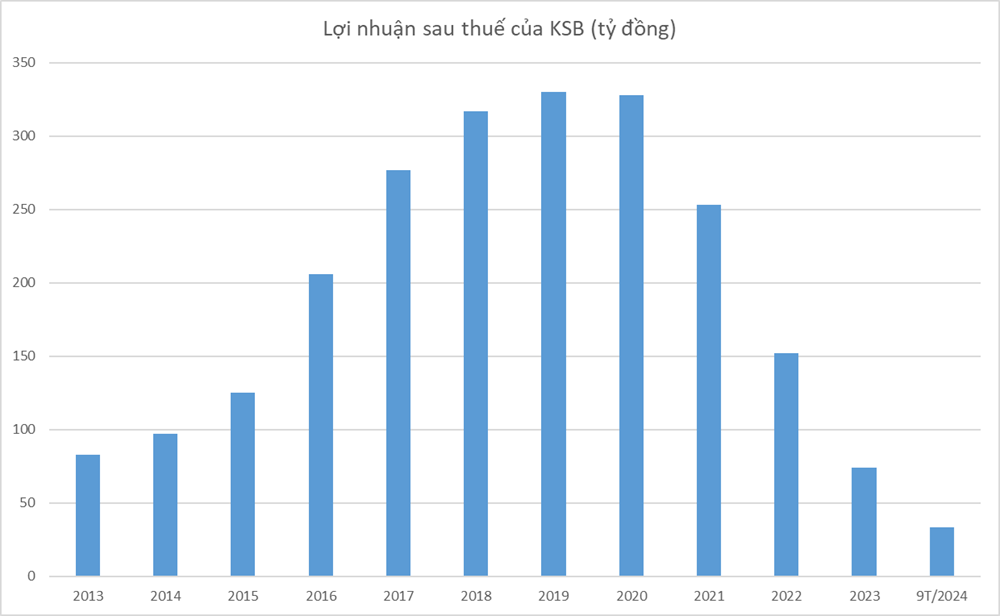

Công ty cổ phần Khoáng sản và Xây dựng Bình Dương (mã: KSB) từng là doanh nghiệp triển vọng trên thị trường chứng khoán khi có chuỗi tăng trưởng ấn tượng từ 2013 đến 2019. Doanh thu đột phá từ 500 tỷ đồng lên 1.300 tỷ đồng và lợi nhuận sau thuế từ 83 tỷ lên 330 tỷ đồng.

Kinh doanh đi xuống

Tuy nhiên, trong 4 năm sau đó (2020 – 2023), kết quả kinh doanh ngày càng đi lùi, doanh thu về lại mốc 500 tỷ đồng và lợi nhuận xuống 74 tỷ đồng. Cho đến 9 tháng năm nay, doanh thu Bimico tiếp tục giảm 27% xuống 282 tỷ đồng và lợi nhuận sau thuế giảm 58% xuống 33,4 tỷ đồng.

Bimico hoạt động trong 2 lĩnh vực chính là vật liệu xây dựng (đá xây dựng) và bất động sản khu công nghiệp. Đây là 2 lĩnh vực được đánh giá hưởng lợi trực tiếp từ chủ trương thúc đẩy đầu tư công – xây dựng hạ tầng hỗ trợ tăng trưởng kinh tế và thu hút dòng vốn FDI nhờ xu hướng dịch chuyển đầu tư ra khỏi Trung Quốc. Tuy nhiên, báo cáo của Bimico cho thấy cả 2 lĩnh vực đều đang gặp khó khăn về khâu thủ tục pháp lý, không tận dụng được thời cơ.

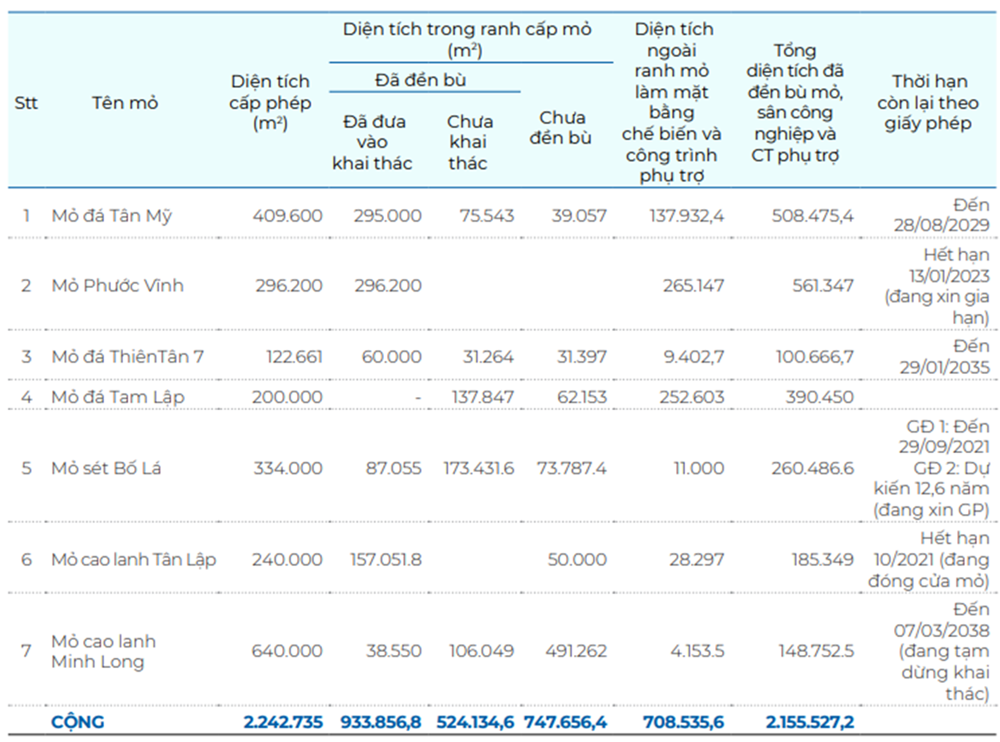

Ở lĩnh vực vật liệu xây dựng, công ty sở hữu nhiều mỏ đá trữ lượng lớn như mỏ Tân Mỹ, Phước Vĩnh tại Bình Dương, mỏ Thiện Tân 7 tại Đồng Nai. Song, sản lượng đá xây dựng của công ty ghi nhận sụt giảm đáng kể từ 4 – 5 triệu m3 mỗi năm xuống 2 triệu m3 vào năm 2023 sau khi mỏ Tân Đông Hiệp, Phước Vĩnh hết hạn khai thác. Trong năm 2023, sản lượng đá xây dựng chỉ đạt 33,5% kế hoạch và giảm đến 59% so với thực hiện 2022. Nguyên nhân chủ yếu là do mỏ đá Phước Vĩnh dừng khai thác từ 13/1/2023.

Khi đó, sản lượng đá của KSB tập trung chủ yếu ở mỏ đá Tân Mỹ, thời hạn giấy phép đến 2029. Diện tích cấp phép 409.600 m2 thì đã đưa vào khai thác 295.000 m2, còn 75.543 m2 chưa khai thác và 39.057 m2 chưa đền bù. Doanh nghiệp còn mỏ đá Thiên Tân 7 được cấp phép đến 2035 với diện tích 122.661 m2, đã khai thác 60.000 m2, 31.264 m2 chưa khai thác và 31.397 m2 chưa đền bù. Các mỏ sét Bố Lá, cao lanh Tân Lập, cao lanh Minh Long đều hết hạn, tạm dừng khai thác.

Nhiều năm nay, ban lãnh đạo KSB cho biết đã và đang nỗ lực để đẩy nhanh hoàn thành cấp phép mỏ Tam Lập giai đoạn 1, đưa vào quy hoạch xuống sâu mỏ đá Tân Mỹ và Phước Vĩnh, tiếp tục đền bù mở rộng mỏ Thiên Tân 7.

Theo đó, doanh thu từ hoạt động bán hàng và cung cấp dịch vụ của Bimico sụt giảm mạnh từ 527 tỷ đồng năm 2022 xuống 233 tỷ đồng năm 2023. 9 tháng đầu năm nay, doanh thu mảng này vẫn chưa có sự cải thiện khi ghi nhận 156 tỷ đồng, tương đương cùng kỳ năm trước.

Ở mảng khu công nghiệp, doanh nghiệp sở hữu khu công nghiệp KSB với tổng diện tích 348 ha nằm ở khu vực tứ giác kinh tế trọng điểm phía Nam (TP.HCM, Bình Dương, Bà Rịa – Vũng Tàu và Đồng Nai). Khu công nghiệp KSB có tỷ lệ lấp đầy đã lớn, tiềm năng khai thác không còn nhiều.

Doanh thu cho thuê đất đã phát triển cơ sở hạ tầng ghi nhận 1 lần của công ty từ trên 500 tỷ năm 2020 đã giảm về 235 tỷ đồng năm 2023. Trong nửa đầu năm nay, khoản doanh thu này tiếp tục giảm phân nửa so với cùng kỳ năm trước về 75 tỷ đồng và đến quý III không thấy ghi nhận. Trong khi doanh thu kinh doanh đất đã phát triển cơ sở hạ tầng ghi nhận phân bổ theo thời gian cho thuê vẫn đều đặn 50 – 60 tỷ đồng mỗi năm.

Tích cực M&A

Gặp khó ở khâu xin giấy phép gia hạn mỏ hiện tại và mỏ mới, Bimico xoay qua M&A. Doanh nghiệp có định hướng tăng tỷ lệ sở hữu tại Công ty cổ phần Xây dựng và Sản xuất vật liệu xây dựng Biên Hòa (VLB) – doanh nghiệp đang sở hữu nhiều mỏ đá trữ lượng lớn ở khu vực Đông Nam Bộ.

Tính đến tháng 6, Công ty TNHH Đầu tư KSB – công ty con 100% vốn do ông Phan Tấn Đạt làm Chủ tịch HĐQT đã gom được 22,05% vốn VLB. Ngoài KSB, VLB có cổ đông lớn nhà nước là Tổng công ty công nghiệp thực phẩm Đồng Nai sở hữu 49% vốn và chưa có thông tin sẽ thoái vốn.

Trong mảng khu công nghiệp, bên cạnh đẩy nhanh thủ tục pháp lý để được cấp giấy chứng khoán đầu tư mở rộng 340,16 ha khu công nghiệp KSB (Đất Cuốc). Vào giữa năm, KSB công bố hoàn tất mua khu công nghiệp Hoa Lư (Bình Phước) quy mô 350 ha, tổng đầu tư 1.700 tỷ đồng. Theo giới phân tích, từ 2025, doanh nghiệp có thể ghi nhận doanh thu từ khu công nghiệp Hoa Lư.

Tại cuối quý III, Bimico có tổng tài sản hơn 4.800 tỷ đồng, nhưng tiền chỉ còn khoảng 31 tỷ đồng. Doanh nghiệp chi hơn 1.700 tỷ đồng để đền bù giải phóng mặt bằng và chi phí xây dựng dở dang tại khu công nghiệp Đất Cuốc và Hoa Lư; 944 tỷ hợp đồng ủy thác đầu tư. Ngoài ra, một khoản lớn trong cơ cấu tài sản KSB là khoản đầu tư 567 tỷ mua cổ phiếu VLB.

Về mặt nguồn vốn, công ty đã hoàn thành tăng vốn từ 766 tỷ đồng lên 1.148 tỷ đồng thông qua chào bán cho cổ đông vào đầu năm. Với giá 16.000 đồng/cp, công ty bổ sung vào vốn chủ 228 tỷ đồng thặng dư. Nhờ đó, vốn chủ sở hữu tăng từ 2.000 tỷ đồng lên 2.635 tỷ đồng. Cơ cấu vốn trở nên an toàn hơn khi khoản nợ vay duy trì tương đương đầu năm ở mức 1.083 tỷ đồng.

Cổ phiếu lao dốc, DRH Holdings rút vốn

Đi cùng với kết quả kinh doanh đi xuống và bối cảnh thị trường chung không thuận lợi, cổ phiếu KSB cũng miệt mài giảm giá từ vùng 27.000 đồng/cp xuống 18.000 đồng/cp tính từ tháng 3 đến nay (từ thời điểm đợt phát hành được hoàn tất), tức giảm 35%. Nếu xét từ đỉnh tháng 3/2022 thì mã chứng khoán này mất giá 57%.

Cổ đông lớn lâu năm của KSB, Công ty cổ phần DRH Holdings (mã: DRH) đã rút dần vốn đầu tư vào cổ phiếu Bimico sau 8 năm “đeo bám”. Doanh nghiệp này đã bán thành công 3 triệu cổ phiếu KSB trong 2 phiên giao dịch 24/6 và 25/6. Mới đây, DRH Holdings đăng ký bán tiếp 2 triệu cổ phiếu KSB để tái cấu trúc hoạt động đầu tư. Giao dịch sẽ được thực hiện từ 19/11 đến 16/12.

Hiện, DRH Holdings sở hữu 26,2 triệu cổ phiếu KSB, tương đương 22,9%. Ngoài ra, ông Phan Tấn Đạt, Chủ tịch DRH Holdings và KSB nắm 5,2 triệu cổ phiếu KSB, tương ứng tỷ lệ 4,61%. Giá gốc khoản đầu tư của DRH Holdings là 540 tỷ đồng, tức giá mua bình quân khoảng 20.600 đồng/cp.

DRH Holdings thành cổ đông lớn của Bimico từ 2016 và không dấu tham vọng thâu tóm để trở thành công ty con. Bimico hoạt động trong lĩnh vực khai thác khoáng sản và cho thuê khu công nghiệp. Ông Phan Tấn Đạt từng cho biết cả 2 mảng trên đều là lĩnh vực DRH Holdings muốn mở rộng trong tương lai.

Thực tế, việc DRH Holdings rút vốn khỏi Bimico còn vì tình trạng doanh nghiệp đang khó khăn. Doanh nghiệp đến nay chưa công bố BCTC soát xét bán niên 2024. Trong khi đó, BCTC hợp nhất kiểm toán 2023 bị đơn vị kiểm toán ngoại trừ và nhấn mạnh nhiều vấn đề liên quan đến dư nợ trái phiếu, số dư phải thu về cho vay ngắn hạn.

Theo đơn vị kiểm toán, công ty có các khoản nợ gốc và lãi trái phiếu đã quá hạn nhưng chưa thanh toán. Kết quả kinh doanh hợp nhất năm 2023 bị lỗ, nhóm công ty có khoản nợ thuế đã quá hạn nộp ngân sách nhà nước. Các vấn đề nêu trên gây nghi ngờ khả năng hoạt động kinh doanh liên tục của công ty thời gian tới.

Theo BCTC hợp nhất tự lập, 9 tháng đầu năm nay, doanh thu DRH Holdings chỉ đạt 2,1 tỷ đồng và lỗ đậm 80 tỷ đồng. Doanh thu từ hoạt động kinh doanh gần như không có, doanh thu tài chính tăng từ 22 tỷ đồng lên 39 tỷ đồng nhưng công ty gánh chi phí lãi vay gần 100 tỷ đồng. Đồng thời, phần lợi nhuận từ công ty liên kết giảm từ 19 tỷ về 6 tỷ đồng.