Chiến lược phân bổ tài sản nên tập trung vào chứng khoán, bất động sản, tiền gửi, trái phiếu, vàng,…

Tùy theo từng thị trường, các nhà đầu tư có thể đưa ra chiến lược cụ thể để giảm thiểu rủi ro và tối đa hóa lợi nhuận.

Chứng khoán – kênh đầu tư trọng tâm

Lợi nhuận toàn thị trường chứng khoán (TTCK) năm 2025 dự báo tăng trưởng đạt 16% so với hơn 13% của 2024. Các ngành chủ lực như ngân hàng, bất động sản và công nghệ thông tin sẽ là động lực chính. Với P/E hiện tại ở mức 13 lần, TTCK Việt Nam đang được định giá hợp lý, mở ra không gian tăng trưởng lớn. VN-Index có thể đạt mức 1.300 – 1.500 điểm vào cuối năm 2025, phản ánh triển vọng tích cực và sự phục hồi mạnh mẽ của thị trường.

Với hiệu suất mạnh mẽ và tiềm năng tăng trưởng vượt trội, chúng tôi khuyến nghị TTCK Việt Nam nên là kênh đầu tư trọng tâm trong năm 2025. So với các phân lớp tài sản khác, TTCK Việt Nam mang lại cơ hội tăng trưởng cao hơn, đặc biệt trong bối cảnh nền kinh tế phục hồi và các yếu tố vĩ mô thuận lợi. Đây là thời điểm chiến lược để tối ưu hóa lợi nhuận và tận dụng tiềm năng phát triển dài hạn của thị trường.

Chọn phân khúc bất động sản nào?

Thị trường bất động sản (BĐS) đã tạo đáy trong năm 2024. Đây là năm pháp lý dần được khơi thông, và cầu mua nhà được kỳ vọng sẽ tiếp tục phục hồi.

Phân khúc phục vụ nhu cầu ở thực và có giá trị, như căn hộ, nhà phố, đất trong khu vực dân sinh sẽ thu hút dòng tiền cũng như mức độ quan tâm của nhà đầu tư cá nhân. Nhu cầu ở thực giúp căn hộ chung cư TP HCM kỳ vọng sẽ là phân khúc được dòng tiền hướng tới trong nửa đầu 2025. Những bất động sản mang tính đầu cơ như đất nền dự án ở các tỉnh, đất nông nghiệp, bất động sản nghỉ dưỡng sẽ vẫn chưa thể hồi phục và khởi sắc. Căn hộ chung cư ở Hà Nội có thể mất thanh khoản ngắn hạn do giá đã tăng cao khiến dòng tiền dịch chuyển sang phân khúc đất nền có khu vực có dân sinh đông đúc…

Chọn nhà băng và kỳ hạn gửi tiền

Dự phóng xu hướng lãi suất tiết kiệm tăng nhẹ trong 2025, phù hợp với định hướng nới lỏng tiền tệ của NHNN. Chúng tôi kỳ vọng lãi suất tiết kiệm kỳ hạn 12 tháng tại Vietcombank sẽ tăng 75 hoặc 100 điểm phần trăm, tương ứng với hai kịch bản “áp lực tỷ giá cao” và “áp lực tỷ giá thấp”.

Nhà đầu tư có thể xem xét ưu tiên các ngân hàng tầm trung có vốn hóa vừa và áp lực huy động vốn lớn trong năm 2025, như HDBank và VPBank, để nhận được mức lãi suất cao hơn. Đồng thời, nhà đầu tư nên chọn kỳ hạn gửi ngắn từ 6 đến 12 tháng, nhằm tận dụng sự điều chỉnh tăng lãi suất trong tương lai gần.

Trái phiếu – tài sản tiềm năng

Trái phiếu doanh nghiệp (TPDN) rất tiềm năng trong năm 2025 nhờ nhiều yếu tố hỗ trợ. Giai đoạn rủi ro nhất đã qua khi các quy định pháp lý mới được áp dụng, giúp thị trường minh bạch, bền vững hơn. Mặt bằng lãi suất tiết kiệm thấp cũng thúc đẩy dòng tiền từ nhà đầu tư chuyển dịch sang các kênh đầu tư có lợi suất cao hơn, như TPDN. Xu hướng năm 2025 ghi nhận tăng trưởng mạnh và thị trường phục hồi là cơ hội để nhà đầu tư đa dạng hóa danh mục và tối ưu lợi nhuận. Các trái phiếu niêm yết trên sàn với chênh lệch lãi suất hấp dẫn kỳ vọng thu hút dòng tiền mới.

Trong bối cảnh lợi suất TPDN vượt trội so với lãi suất tiết kiệm hiện tại, nhà đầu tư có khẩu vị rủi ro “tăng trưởng và cân bằng” được khuyến nghị cân nhắc phân bổ từ 5 – 10% danh mục tài sản vào các TPDN an toàn.

Vàng và các yếu tố biến động

Theo đánh giá của chúng tôi, trong bối cảnh tình hình địa chính trị và kinh tế toàn cầu vẫn phức tạp, vàng vẫn giữ vững vị thế là một tài sản quan trọng, và xu hướng tăng giá được kỳ vọng sẽ duy trì nhưng với tốc độ khiêm tốn hơn so với năm 2024.

Thị trường vàng trong nước sẽ được Nhà nước tiếp tục phát huy vai trò quản lý. Nếu không xảy ra các biến cố lớn, giá vàng trong nước năm 2025 được dự báo sẽ biến động đồng pha với giá vàng thế giới.

Trong đa số các trường hợp, chỉ nên phân bổ 5 – 10% tổng tài sản vào vàng để đa dạng hóa rủi ro. Điều chỉnh tỷ trọng khi có biến động và tuyệt đối không mua vào vàng miếng nếu giá chênh lệch quá cao so với giá vàng thế giới.

Tham khảo kênh crypto

Thị trường tiền điện tử năm 2025 được nhiều tổ chức đánh giá có triển vọng tích cực, đặc biệt với các động lực từ Bitcoin halving và sự tham gia của các tổ chức tài chính lớn. Tuy nhiên, các nhà đầu tư cần cẩn trọng với các biến động và rủi ro tiềm ẩn. Ở đây, chúng tôi không cố gắng dự báo và nhấn mạnh về diễn biến của các loại tiền điện tử, mà chỉ muốn nêu bật một ý về việc xem tiền số như là một loại tài sản mới, cần được tìm hiểu, nghiên cứu một cách nghiêm túc dần dần trong bức tranh đầu tư.

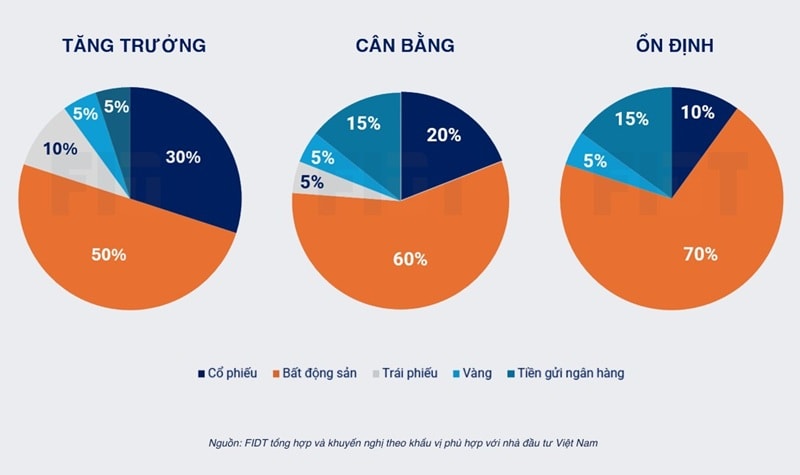

3 phương án với các nhóm khẩu vị rủi ro khác nhau

Nhà đầu tư tăng trưởng nên tập trung vào chứng khoán và bất động sản để tối đa hóa lợi nhuận, đồng thời vẫn nên duy trì một mức tỷ trọng tương đối vào trái phiếu hay vàng, tiền gửi. Nhà đầu tư cân bằng cần kết hợp cân bằng giữa cổ phiếu, bất động sản, trái phiếu, tiền gửi để vừa tăng trưởng lợi nhuận vừa quản trị rủi ro. Nhà đầu tư ổn định nên ưu tiên bất động sản, tiền gửi ngân hàng và vàng để bảo toàn vốn và đảm bảo sự ổn định.

Source link