Khi “đồng tiền ổn định” trở thành mắt xích mới của dòng tiền, thị trường vốn và nợ công

Làm thế nào một công cụ được tạo ra để giảm phụ thuộc vào hệ thống tài chính truyền thống lại trở thành một trong những chủ nợ lớn nhất của chính hệ thống đó?

Stablecoin không phải “tiền mới”, mà là DÒNG TIỀN USD SỐ

Trong hơn một thập kỷ, stablecoin được xem như một giải pháp kỹ thuật nhằm giảm biến động trong thị trường tiền mã hóa. Ban đầu, stablecoin được thiết kế để hỗ trợ giao dịch trong một thị trường có mức độ biến động cao, đóng vai trò là công cụ trung gian giúp nhà đầu tư duy trì giá trị danh nghĩa bằng USD trong quá trình mua bán tài sản số. Việc neo giá theo USD khiến stablecoin dần trở thành đơn vị định giá và phương tiện trao đổi phổ biến trong giao dịch crypto.

Tuy nhiên, cùng với sự mở rộng của thị trường và sự hình thành các lớp ứng dụng như phái sinh và tài chính phi tập trung, stablecoin đã vượt ra khỏi chức năng ban đầu để trở thành một thành phần hạ tầng, nơi thanh khoản được tập trung, luân chuyển và định giá cho toàn bộ hệ sinh thái blockchain. Ở góc nhìn rộng hơn, stablecoin không còn chỉ phục vụ thị trường crypto, mà đang kết nối trực tiếp dòng tiền số với hệ thống tài chính truyền thống, từ thị trường vốn đến thị trường nợ công. Điều này khiến stablecoin trở thành một cấu phần ngày càng khó tách rời trong kiến trúc tài chính toàn cầu đang số hóa.

Stablecoin vì sao trở thành trung tâm thanh khoản của thị trường crypto

Trong thực tế vận hành, phần lớn giao dịch tài sản số trên toàn cầu hiện nay được thực hiện thông qua các cặp giao dịch gắn với stablecoin. Các tài sản lớn như Bitcoin và Ethereum có thể được giao dịch thông qua nhiều stablecoin khác nhau như USDT, USDC hay DAI. Về mặt kỹ thuật, không tồn tại sự ràng buộc cố định giữa một loại crypto và một stablecoin cụ thể, bởi hạ tầng blockchain không giới hạn việc một tài sản được định giá bằng bao nhiêu đơn vị tiền khác nhau. Tuy nhiên, thị trường không vận hành theo logic lý thuyết, mà theo logic thanh khoản.

Cần nhấn mạnh rằng Bitcoin và Ethereum không “lựa chọn” stablecoin nào để giao dịch. Với tư cách là các tài sản gốc của hệ sinh thái, BTC và ETH không kiểm soát cặp giao dịch hay đơn vị định giá. Việc chúng được giao dịch chủ yếu thông qua stablecoin là kết quả của lựa chọn thị trường và cách các sàn giao dịch tổ chức thanh khoản. Stablecoin trong trường hợp này hoạt động như một dạng USD kỹ thuật số có khả năng vận hành liên tục 24/7, cho phép nhà đầu tư định giá, giao dịch và quản trị rủi ro hiệu quả hơn so với tiền pháp định truyền thống vốn bị giới hạn bởi giờ giao dịch, các trung gian ngân hàng và hạ tầng chuyển tiền.

Thanh khoản tập trung là yếu tố có tính quyết định. Khi phần lớn dòng tiền, thị trường phái sinh và các ứng dụng tài chính phi tập trung đều sử dụng stablecoin, giá của Bitcoin và Ethereum tự nhiên được hình thành quanh các cặp giao dịch với stablecoin. Ở góc nhìn của các sàn giao dịch, việc ưu tiên các cặp BTC/USDT hay ETH/USDC giúp giảm chi phí vận hành, tối ưu độ sâu thị trường và mở rộng hoạt động xuyên biên giới.

Một câu hỏi tiếp theo được đặt ra là vì sao thị trường lại mặc định USDT và USDC, thay vì các stablecoin khác, làm đơn vị định giá chủ đạo. Câu trả lời không nằm ở công nghệ, mà ở hiệu ứng mạng và mức độ chấp nhận thực tế. USDT và USDC là hai stablecoin hình thành sớm, tích lũy được quy mô người dùng lớn và được niêm yết rộng rãi trên hầu hết các sàn giao dịch toàn cầu. Khi thanh khoản đã tập trung vào một số ít đồng tiền, thị trường có xu hướng tự củng cố trạng thái này, bởi việc phân tán thanh khoản sang các stablecoin nhỏ hơn sẽ làm gia tăng chi phí giao dịch và rủi ro trượt giá.

Sự khác biệt về thanh khoản thể hiện rõ ở nhóm altcoin quy mô nhỏ. Trong khi các tài sản lớn có thể duy trì giao dịch với nhiều stablecoin, phần lớn altcoin chỉ được giao dịch hiệu quả thông qua một cặp chủ đạo, thường là USDT. Nguyên nhân không nằm ở hạn chế kỹ thuật, mà ở quyết định kinh tế của sàn giao dịch, khi chỉ những cặp giao dịch có đủ người mua và người bán mới được duy trì để tránh phân mảnh thanh khoản. Điều này khiến stablecoin không chỉ là phương tiện trung gian, mà còn trở thành yếu tố ảnh hưởng trực tiếp đến khả năng tiếp cận dòng tiền của từng loại tài sản số.

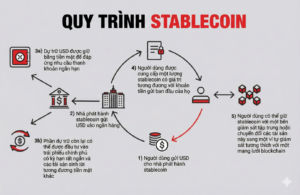

Dòng tiền USD số đi đâu? Quay trở lại nợ công Mỹ

Theo phân tích của S&P Global Ratings, các tổ chức phát hành stablecoin neo theo USD hiện nắm giữ khoảng 155 tỷ USD trái phiếu Kho bạc Mỹ, chủ yếu là tín phiếu Kho bạc kỳ hạn ngắn. Dòng vốn này không đến từ quyết định đầu tư của ngân hàng trung ương hay các quỹ lớn, mà hình thành từ hành vi sử dụng stablecoin hằng ngày của hàng trăm triệu người dùng trên toàn cầu.

Về bản chất, mỗi USD được đưa vào stablecoin đều trở thành một khoản đầu tư gián tiếp vào nợ công Mỹ. USD số vì thế hình thành một vòng khép kín, từ người dùng toàn cầu, qua stablecoin, rồi quay trở lại dự trữ trái phiếu Kho bạc Mỹ. Cơ chế này tạo ra một nguồn cầu phân tán nhưng tương đối ổn định cho thị trường nợ công, trong bối cảnh các chủ nợ truyền thống có xu hướng điều chỉnh lại danh mục dự trữ.

Theo dữ liệu thị trường do Reuters tổng hợp từ CoinDesk, vốn hóa stablecoin toàn cầu đã đạt khoảng 251,7 tỷ USD trong năm 2025, mức cao nhất từng được ghi nhận. Cơ cấu thị trường cho thấy mức độ tập trung rất cao, với USDT chiếm khoảng 60–65% tổng vốn hóa stablecoin, trong khi USDC chiếm khoảng 23–26%. Không chỉ chiếm ưu thế về vốn hóa, stablecoin còn giữ vai trò trung tâm trong giao dịch, khi ước tính hơn 80% khối lượng giao dịch crypto toàn cầu hiện nay được thực hiện thông qua các cặp giao dịch gắn với stablecoin.

Khi dòng tiền tập trung, rủi ro hệ thống bắt đầu lộ diện

Tuy nhiên, mối liên hệ ngày càng chặt chẽ giữa stablecoin và thị trường vốn truyền thống cũng mang theo những rủi ro nhất định. Các sự kiện như sự sụp đổ của TerraUST năm 2022 hay hiện tượng USDC mất chốt tạm thời trong cuộc khủng hoảng ngân hàng Mỹ năm 2023 cho thấy ngay cả những mô hình được coi là ổn định cũng có thể gặp sự cố khi niềm tin thị trường bị lung lay.

Trong một kịch bản cực đoan, nếu một tổ chức phát hành stablecoin quy mô lớn gặp sự cố pháp lý hoặc bị hạn chế hoạt động, phản ứng dây chuyền có thể diễn ra rất nhanh. Người dùng có thể đồng loạt yêu cầu quy đổi, buộc các tổ chức này phải bán tài sản dự trữ để đáp ứng nhu cầu thanh khoản. Với quy mô nắm giữ trái phiếu Kho bạc Mỹ ngày càng lớn, áp lực bán tập trung trong thời gian ngắn có thể gây xáo trộn tạm thời cho thị trường vốn được coi là an toàn nhất thế giới. Đây là rủi ro mang tính hệ thống mà các nhà hoạch định chính sách cần theo dõi sát khi stablecoin mở rộng vai trò hạ tầng.

Nhà nước không phát hành trực tiếp, nhưng đặt luật chơi

Một yếu tố then chốt giúp stablecoin tiến gần hơn tới vai trò hạ tầng tài chính là sự hình thành khung pháp lý tại Hoa Kỳ. Trong tháng 6 và tháng 7/2025, Thượng viện và Hạ viện Mỹ lần lượt thông qua đạo luật khung về stablecoin, trước khi Tổng thống Donald Trump ký ban hành GENIUS Act vào ngày 18/7/2025. Đạo luật này tập trung vào nhóm “payment stablecoins”, yêu cầu các tổ chức phát hành phải duy trì dự trữ bằng các tài sản thanh khoản cao như tiền mặt và trái phiếu Kho bạc Mỹ, đồng thời thực hiện nghĩa vụ công bố dự trữ định kỳ.

Cách tiếp cận của GENIUS Act cho thấy vai trò của Nhà nước là thiết lập chuẩn mực và giám sát, trong khi khu vực tư nhân tiếp tục đảm nhiệm việc triển khai và đổi mới sản phẩm. Điểm đáng chú ý là mô hình này khác với cách tiếp cận của tiền số ngân hàng trung ương. Thay vì trực tiếp phát hành “USD số”, Hoa Kỳ lựa chọn hợp thức hóa và quản lý các stablecoin do khu vực tư nhân phát hành, qua đó tận dụng tốc độ đổi mới của thị trường trong khi vẫn kiểm soát rủi ro hệ thống.

Không có mô hình tối ưu, chỉ có mô hình phù hợp

Stablecoin ngày nay không còn chỉ là công cụ ổn định giá cho thị trường crypto, mà đã trở thành một lớp hạ tầng tài chính mới, kết nối trực tiếp hành vi giao dịch liên tục của người dùng toàn cầu với thanh khoản thị trường, các sản phẩm phái sinh và danh mục tài sản an toàn như trái phiếu Kho bạc Mỹ. Sự hình thành khung pháp lý như GENIUS Act góp phần biến stablecoin từ một công cụ trong “vùng xám” thành một cấu phần có chuẩn mực, mở đường cho việc mở rộng vai trò trong thanh toán và thương mại số.

Tuy nhiên, thực tiễn cũng cho thấy không tồn tại một mô hình phát hành tiền số tối ưu cho mọi nền kinh tế và mọi giai đoạn phát triển. Stablecoin không phải là lời giải thay thế cho các mô hình tiền tệ truyền thống, mà là một lựa chọn bổ sung với những điều kiện vận hành rất cụ thể. Việc tham chiếu mô hình này vì thế không đồng nghĩa với sao chép nguyên trạng. Stablecoin chỉ có thể phát huy hiệu quả nếu đi kèm kỷ luật dự trữ, cơ chế giám sát chặt chẽ và thị trường đủ độ sâu. Khi một trong các trụ cột này suy yếu, lợi ích về hiệu quả có thể nhanh chóng nhường chỗ cho rủi ro hệ thống. Câu hỏi then chốt vì thế không còn là stablecoin có vai trò hay không, mà là các hệ thống tài chính sẽ thiết kế khung giám sát và tích hợp mô hình này như thế nào để tận dụng đổi mới, trong khi vẫn giữ được sự ổn định của hệ thống tiền tệ.

Đường link Youtube https://youtu.be/WpN3_JlqZUM

(Ngày đăng: 13/12/2025)

———

TVN-Trading là công cụ hỗ trợ phân tích thị trường

– Phân tích cơ sở cấu hình giao dịch

– Cấu hình dòng tiền và là Công cụ giám sát

– đánh giá giá vận động của cổ phiếu thường kỳ, hỗ trợ công việc Kiểm soát rủi ro trong giao dịch chứng khoán.

———

TVN & PARTNERS cung cấp Dịch vụ tư vấn quan hệ nhà đầu tư chuyên sâu, bao gồm: Xây dựng chiến lược Quan hệ nhà đầu tư; Phân tích định giá doanh nghiệp; Chiến lược phát triển thị trường vốn; Chiến lược truyền thông tài chính; Chiến lược lan tỏa thông tin; Quản lý công việc bố trí thông tin.

———

CÔNG TY CỔ PHẦN TƯ VẤN TVN & PARTNERS (TVN)

Địa chỉ: Số 5, Đường số 61, Khu phố 5, Phường Tân Phong, Quận 7, HCM

Fb: / tvnpartners

Group: https://zalo.me/g/rkkgxm238

Link: https://tvnpartners.com.vn/

Email: contact@tvnpartners.com.vn

Tiktok: https://www.tiktok.com/@tvnpartners?is_from_webapp=1…

———

#TTCK #VNIndex #ChứngKhoán #PhânTíchThịTrường #ThịTrườngChứngKhoán #IR #TVNPartners #TVN #Tưvấnquanhệnhàđầutư #TưvấnIR #QuanhệNhàđầutư #InvestorRelations #IR #Tưvấntàichínhdoanhnghiệp #TưvấnIB #Tàichínhdoanhnghiệp #IB #TVNTrading #Giámsátgiaodịch #Sứcmạnhdòngtiền #Muabánchủđộng #Dấuhiệumua #TVNPARTNERS #TVN #TVNTrading #ChungKhoan #Stablecoin #TaiChinh #Crypto #KinhTeViMo #USDT #USDC #GeniusAct #Blockchain #dautu #stablecoins #Crypto #TaiChinh #KienThucDauTu #TaiChinhCaNhan #DauTuCrypto #NoCongMy #GeniusAct #DigitalCurrency #Fintech #ReviewCrypto #HocDauTu #GocNhinTaiChinh #CryptoNews #CryptoAnalysis #TaiChinhToanCau #ai