Tổng nợ có vấn đề đã… ổn định

Khép lại năm 2024, thị trường ngân hàng đón nhận một Thông tư về cơ cấu lại nợ, được thực hiện cho đến hết năm 2025, đó là Thông tư 53/2024 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ đối với khách hàng gặp khó khăn do ảnh hưởng, thiệt hại của bão số 3, ngập lụt, lũ, sạt lở đất sau bão số 3.

Thông tư này có 2 điểm rất đáng chú ý là các TCTD được xem xét cơ cấu lại thời hạn trả nợ được thực hiện từ ngày Thông tư này có hiệu lực thi hành đến hết ngày 31/12/2025 và không giới hạn về số lần cơ cấu lại thời hạn trả nợ.

Cùng với đó, thời điểm trả nợ cuối cùng của số dư nợ được cơ cấu lại thời hạn trả nợ được xác định phù hợp với mức độ khó khăn của khách hàng nhưng không vượt quá ngày 31/12/2027.

Theo đó, các khoản nợ của khách hàng gặp khó khăn do cơn bão lịch sử gây ra trong năm 2024, sẽ được ngân hàng hỗ trợ cơ cấu lại thời hạn trả nợ (nhiều lần nếu có mong muốn), cũng như được lùi thời hạn về trả nợ tới 3 năm. Đây là khoảng thời gian đủ để giãn áp lực thu hồi nợ của các TCTD và đồng thời cho khách hàng có đủ điều kiện phục hồi.

Trong khi đó, với Thông tư 02/2023 về cơ cấu lại nợ của khách hàng bị ảnh hưởng do Covid-19, thì đến hết 31/12/2024 theo Thông tư sửa đổi và gia hạn vào giữa năm 2024, đã chính thức hết hiệu lực. Điều này đồng nghĩa các ngân hàng sẽ phải ghi nhận toàn bộ chi phí tín dụng cho các khoản nợ tái cơ cấu.

Trước đó, cũng có một số ý kiến cho rằng doanh nghiệp chỉ mới qua một giai đoạn phục hồi nhất và sức khỏe tài chính vẫn còn mong manh, do đó có kỳ vọng gia hạn thêm Thông tư này ít nhất thêm 6 tháng, đến cuối tháng 6/2025.

Tuy nhiên, nhiều ngân hàng cũng cho biết tỷ trọng dư nợ các khoản nợ khách hàng vay có ảnh hưởng Covid-19 không lớn và nhiều khách hàng đã phục hồi, trả nợ. Có những khoản nợ còn tiếp tục được tái cơ cấu kéo dài chưa thu hồi vào cuối năm, thì các ngân hàng đều tuân thủ trích lập dự phòng với tỷ lệ theo đúng quy định.

Theo đánh giá của bà Phan Thị Vân Anh, MSc, Giám đốc Phân tích cấp cao VIS Rating cùng các cộng sự, Thông tư 02 được NHNN bắt đầu triển khai vào tháng 5 năm 2023 như một công cụ chính sách nhằm hỗ trợ khách hàng vượt qua khó khăn trong kinh doanh và tài chính trong bối cảnh nền kinh tế tăng trưởng chậm lại. Thông qua chính sách này các ngân hàng có thể hỗ trợ khách hàng cơ cấu lại thời hạn trả nợ, từ đó giúp họ có thêm sự linh hoạt trong việc trả nợ và có thêm thời gian để tổ chức lại hoạt động kinh doanh và quản lý dòng tiền. Thông tư 02 cũng cho phép các ngân hàng hoãn ghi nhận chi phí tín dụng liên quan các khoản vay được cơ cấu lại đến cuối năm 2024.

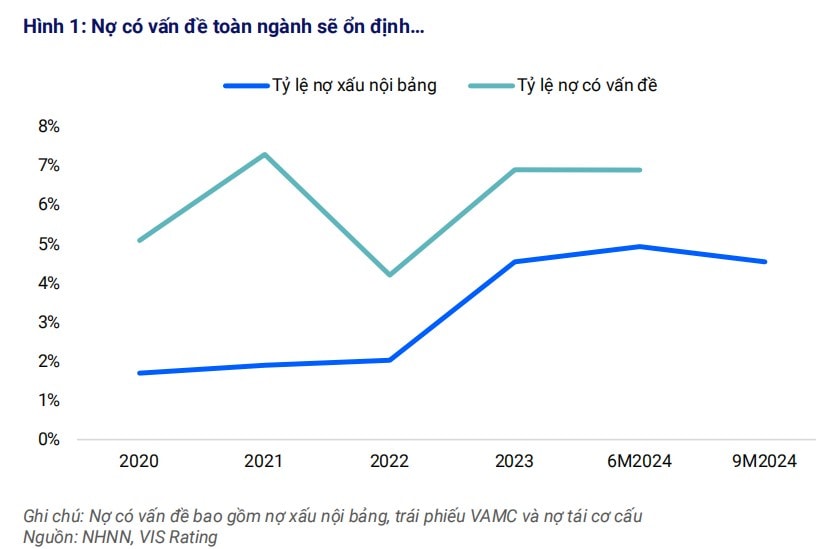

VIS Rating dẫn lại số liệu từ NHNN, tổng nợ có vấn đề của ngành ngân hàng – bao gồm nợ xấu nội bảng, nợ tái cơ cấu và trái phiếu VAMC – ổn định ở mức 6,9% trên tổng dư nợ tín dụng toàn hệ thống

tính đến tháng 6 năm 2024. “Chúng tôi lưu ý rằng chỉ số này đã ổn định trong năm qua sau khi tăng mạnh 2,7 điểm % trong giai đoạn 2022-2023. NHNN cũng công bố tổng nợ gốc được cơ cấu lại toàn ngành giảm xuống còn 0,9% tổng tín dụng toàn ngành, từ mức 1,2% của cuối năm 2023”, VIS Rating nhấn mạnh.

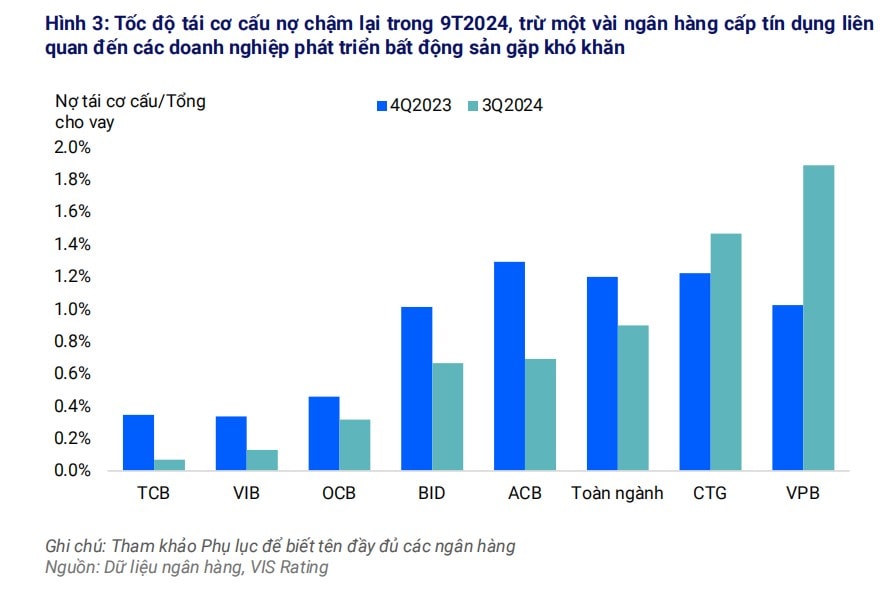

“Trong ba quý đầu năm 2024, chúng tôi lưu ý rằng tốc độ hình thành nợ quá hạn của các ngân hàng nói chung đã chậm lại. Hầu hết các ngân hàng đã bày tỏ sự tự tin rằng dòng tiền trả nợ của khách hàng sẽ tiếp tục phục hồi nhờ điều kiện hoạt động kinh doanh trong nước tốt hơn. Chúng tôi cũng nhận thấy rằng quy mô các khoản nợ tái cơ cấu đã giảm đáng kể tại một số các ngân hàng quốc doanh và các ngân hàng tư nhân (ví dụ: TCB, ACB, HDB, VIB)”, bà Vân Anh đánh giá.

Đối với các khoản nợ theo Thông tư 02, sau khi hết hiệu lực, các ngân hàng sẽ phải ghi nhận toàn bộ chi phí tín dụng cho các khoản nợ tái cơ cấu. Tác động lên kết quả kinh doanh vẫn có thể được kiểm soát đối với các ngân hàng lớn có quy mô nợ tái cơ cấu hạn chế. Một số ít ngân hàng, ví dụ như VPB, với các khoản nợ tái cơ cấu đáng kể liên quan đến các khách hàng lớn và tỷ lệ bao phủ nợ xấu thấp sẽ có rủi ro tài sản cao nhất, chuyên gia VIS Rating phân tích và lưu ý rằng, những ngân hàng này vẫn phải đối mặt chủ yếu với các vấn đề còn tồn đọng trong lĩnh vực bất động sản, trong đó một số nhà phát triển bất động sản vẫn đang vướng mắc các vấn đề pháp lý hoặc nhu cầu thấp tại các dự án mới của họ.

Ngoài ra, các ngân hàng này cũng gặp khó khăn trong việc cải thiện khả năng sinh lời để đáp ứng chi phí tín dụng cao hơn. Chi phí vốn cũng cao hơn trong bối cảnh cạnh tranh giữa các ngân hàng tăng lên để hỗ trợ tăng trưởng tín dụng. Một số ngân hàng nhỏ, ví dụ ABB, đã có kế hoạch giảm rủi ro cho vay nhằm giải quyết các vấn đề về chất lượng tài sản và nếu thực hiện sẽ tiếp tục tạo áp lực lên biên lãi ròng của các ngân hàng đó, theo VIS Rating.

Lợi nhuận tích cực, ngân hàng đủ nguồn tài chính xử lý rủi ro

Kết thúc 2024, ước tính sơ bộ, Phó Thống đốc NHNN Đào Minh Tú cho biết, nợ xấu toàn hệ thống vẫn được tập trung xử lý, kiểm soát trong bối cảnh nền kinh tế và sản xuất, kinh doanh gặp nhiều khó khăn, ảnh hưởng đến khả năng trả nợ của doanh nghiệp.

Trên kết quả kinh doanh chưa công bố chính thức và kiểm toán năm, một số ngân hàng cũng dần hé lộ bức tranh khởi sắc, cho thấy các TCTD đã có đủ nguồn tài chính để xử lý rủi ro như trong trường hợp TCTD thực hiện phân loại nợ và trích lập dự phòng rủi ro theo quy định đối với nợ theo Thông tư 02 nói riêng và các khoản dư nợ khác nói chung.

Đáng chú ý, trong nhóm Big 4 có lợi nhuận tỷ đô, BIDV không chỉ bão lãi 30.006 tỷ đồng (tương đương hơn 1,1 tỷ USD), còn thông tin chất lượng tín dụng được quản lý chặt chẽ với tỷ lệ nợ xấu kiểm soát ở mức 1,3%, đáp ứng mục tiêu của NHNN. Tỷ lệ bao phủ nợ xấu đạt 133%, phản ánh khả năng kiểm soát rủi ro hiệu quả của ngân hàng.

Vietinbank ước lợi nhuận trước thuế của ngân hàng mẹ là 26.300 tỷ đồng (vượt 1 tỷ USD), chưa thông tin chi tiết về chất lượng tài sản, tỷ lệ nợ xấu.

Agribank ước lãi tăng 8%, đạt trên 27.500 tỷ đồng, là mức lợi nhuận kỷ lục của ngân hàng. Tỷ lệ nợ xấu nội bảng giảm còn 1,56%, đảm bảo theo định hướng kiểm soát rủi ro của ngân hàng. Agribank cũng đã xử lý gần 138.000 tỷ đồng nợ xấu trong giai đoạn từ 2021 đến 2024 và đặt mục tiêu giảm tỷ lệ nợ xấu nội bảng xuống dưới 1% vào năm 2025.

Vietcombank chưa công bố cụ thể song trước đó đã cho biết ngân hàng đặt mục tiêu tăng trưởng lợi nhuận tối thiểu 5% trong năm 2024. Do đó lợi nhuận ước sẽ đạt trên 43.000 tỷ đồng. Đây cũng là ngân hàng luôn giữ tỷ lệ nợ xấu thấp với dự phòng bao rủi ro cao nhất trong toàn hệ thống.

Việc các NH Big 4 đồng loạt báo lãi cao kỷ lục, đi cùng những chuyển động tăng vốn gần đây, càng củng cố nhận định về năng lực tài chính đảm bảo dẫn dắt cạnh tranh trong hệ thống và mở rộng tín dụng để hỗ trợ tăng trưởng của nền kinh tế; mà trong quá trình đó, Vietcombank, VietinBank, Agribank và BIDV theo thống kê, là những ngân hàng có dư nợ khách hàng bị ảnh hưởng bởi cơn bão số với tỷ trọng lớn hơn so với các NHTM khác, cũng sẽ không gặp vấn đề tác động chất lượng tín dụng hay tài sản khi thực hiện cơ cấu lại nợ, song song cả trích lập đủ chi phí tín dụng của nợ cơ cấu lại theo Thông tư 02 (nếu còn).

Đối với nhóm NHTMCP tư nhân, hàng loạt kết quả kinh doanh với lợi nhuận tăng mạnh cũng hé lộ bức tranh khởi sắc chung của ngành. Tại 11 tháng 2024, Tiên Phong Bank, một ngân hàng có tốc độ tăng trưởng tích cực ghi nhận lợi nhuận đã vượt qua 7.000 tỷ đồng, cao hơn lợi nhuận cả năm 2023 và ngân hàng dự kiến cả năm 2024 sẽ tăng 34% so với năm 2023.

HDBank đang nhắm mục tiêu nối tiếp đà tăng trưởng lũy kế kép ấn tượng nhất hệ thống suốt 12 năm qua khi dự kiến có thể vượt các chỉ tiêu lợi nhuận 15.852 tỷ cổ đông giao và đạt tới trên 16.000 tỷ đồng. Ông Phạm Văn Đẩu – Giám đốc Tài chính HDBank, còn cho biết năm 2025, ngân hàng dự kiến lợi nhuận trước thuế đạt khoảng 20.000 tỷ đồng, tăng 25% so với năm 2024. Đồng thời ngân hàng sẽ tiếp nối truyền thống trả cổ tức cao và đều đặn như kế hoạch ĐHCĐ đã thông qua. Với kết quả vượt kỳ vọng, HDBank có thể xác lập mức kỷ lục mới về quy mô lợi nhuận và nằm trong Top 5 ngân hàng tư nhân lãi lớn nhất năm 2024, tiếp tục củng cố năng lực tài chính vững mạnh và lợi thế về room tín dụng lẫn tệp khách hàng rộng lớn của mình.

Sacombank cũng đang là ngân hàng được nhà đầu tư chú ý khi đích hoàn thành đề án tái cơ cấu, xử lý nợ xấu trước đây, đã liền kề. Quý 4/ 2024, lợi nhuận trước thuế của Sacombank ước đạt hơn 4.600 tỷ đồng, tăng 68% so với cùng kỳ và cả năm 2024 ước đạt trên 12.700 tỷ đồng.

Trong khi đó, ACB, ngân hàng vừa dính tin đồn không căn cứ liên quan đến lãnh đạo cấp cao, đã có các thông tin sơ bộ về hoạt động kinh doanh năm 2024. ACB chưa công bố cụ thể số liệu về lợi nhuận đạt được, song ghi nhận hoạt động tín dụng tăng trưởng tích cực hơn 19% svck, quản trị rủi ro hiệu quả với danh mục hơn 90% khách hàng cho vay bán lẻ, tỷ lệ nợ xấu (chưa tính CIC) của ACB đạt 1,39%, nằm trong nhóm ngân hàng có tỷ lệ nợ xấu thấp nhất.

Theo dự báo của nhiều CTCK, kết quả kinh doanh của các ngân hàng năm 2024 sẽ có sự phân hóa nhất định. Một số NH chưa ước KQKD, theo MBS, thì cho quý IV/2024, nhóm sẽ có lợi nhuận tăng mạnh như TPB, OCB, VPB… Tuy nhiên cho cả năm 2024, OCB hay VIB được dự báo giảm. TCB, VPB, LPB hay EIB sẽ tăng trưởng lợi nhuận năm.

Đối với các ngân hàng quy mô nhỏ, vốn mỏng, hoặc đang giai đoạn tiếp tục thực hiện đề án tái cơ cấu, áp lực chi phí vốn tăng và trích lập dự phòng sẽ vẫn còn hao tổn đến lợi nhuận, ví dụ NCB, ABB, BaoVietBank, KienlongBank, PGBank…

Theo đánh giá của các chuyên gia của VCBS, nhìn chung áp lực nợ xấu vẫn hiện hữu với một số ngân hàng có tập khách hàng tái cơ cấu chưa thể phục hồi trong trường hợp Thông tư 02/2023/TT-NHNN không được gia hạn sau ngày 31/12/2024.

Nhóm ngân hàng có tỷ lệ nợ tái cơ cấu cao, tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với áp lực trích lập tăng cao trong quý IV/2024 và năm 2025. Vì thế, lợi nhuận sẽ bị tác động và ăn mòn, nhất là đối với những ngân hàng có tỷ lệ bao phủ dự phòng mỏng, sẽ gặp thách thức khi phải tăng trích lập dự phòng, VCBS nhận định.

Source link