Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HHV, PVS, BWE.

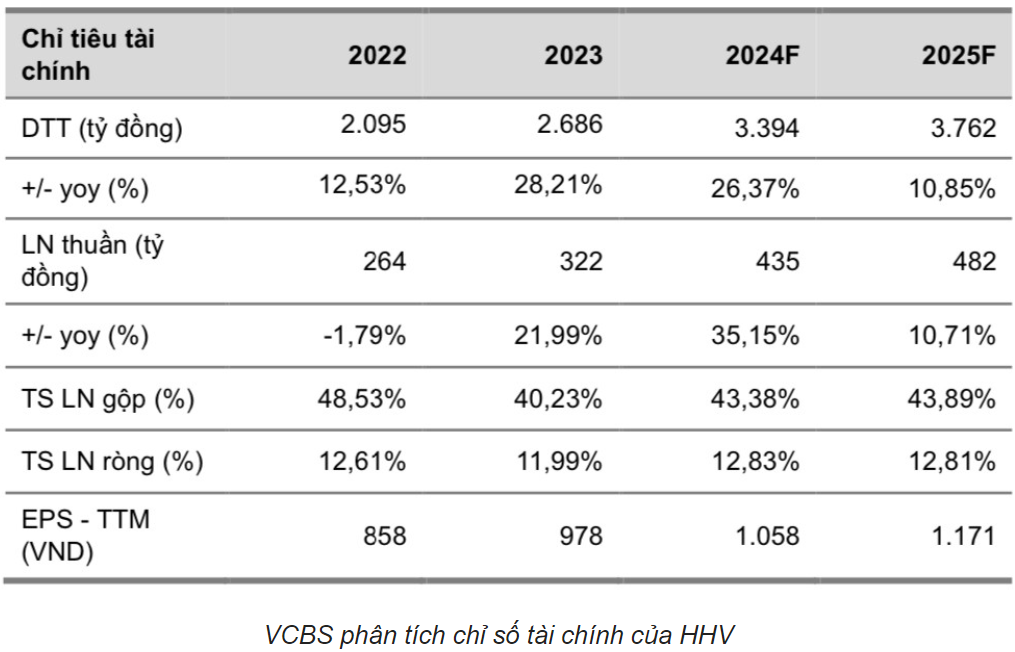

Chứng khoán Vietcombank (VCBS): Khuyến nghị mua HHV

VCBS khuyến nghị mua cổ phiếu CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) với mức định giá hợp lý là 16.720 đồng/cp theo luận điểm đầu tư:

Lợi nhuận thu phí BOT kỳ vọng tăng trưởng tích cực trong năm 2024. VCBS đánh giá lợi nhuận mảng thu phí của HHV có thể ghi nhận mức tăng trưởng trên 30% trong năm 2024 nhờ: (1) được chấp thuận tăng phí tại một số trạm với mức tăng trung bình khoảng 18%, (2) lưu lượng xe qua trạm duy trì xu hướng hồi phục.

Hiệu quả đầu tư và tính khả thi của việc đảm bảo phương án tài chính tại các dự án PPP mới (cao tốc Đồng Đăng – Trà Lĩnh và Hữu Nghị – Chi Lăng) dự kiến được cải thiện đáng kể nhờ mức tham gia cao hơn của vốn ngân sách tại dự án. Do đó, doanh nghiệp giảm bớt sự phụ thuộc vào nguồn vốn tín dụng và hạn chế áp lực chi phí tài chính.

Tăng tốc ghi nhận doanh thu từ các gói thầu xây lắp. KQKD mảng xây lắp của HHV dự báo ghi nhận sự bùng nổ trong giai đoạn năm 2024 – 2026 nhờ: (1) các gói thầu quan trọng bắt đầu vào giai đoạn thi công hạng mục chính, (2) biên lợi nhuận gộp xây lắp hồi phục dần về mức 8 – 9%. Về dài hạn, nhóm phân tích đánh giá cao năng lực kinh doanh và khả năng tiếp tục trúng các gói thầu xây lắp hạ tầng của HHV.

|

Chứng khoán BIDV (BSC): Khuyến nghị mua PVS

BSC duy trì khuyến nghị mua cổ phiếu Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), giá mục tiêu 57.000 đồng/cp theo luận điểm đầu tư:

Nhóm phân tích cho rằng năm 2024, tăng trưởng mảng mảng cơ khí & xây lắp (M&C) đến từ:

(1) Các dự án điện gió: BSC kỳ vọng PVS ghi nhận doanh thu liên quan đến 4 dự án trang trại điện gió nước ngoài. Công ty cũng cho biết sắp tới khả năng trúng thầu thêm 2 dự án điện gió quy mô khoảng 700 triệu USD. Nhóm phân tích cho rằng các gói thầu thi công cho năng lượng tái tạo của khách hàng nước ngoài vẫn chiếm tỷ trọng chính.

(2) Các dự án dầu khí: BSC kỳ vọng các dự án dầu khí sẽ triển khai tích cực và có đóng góp vào kết quả kinh doanh từ cuối năm 2024. Trong đó, nhóm phân tích kỳ vọng PVS ghi nhận dự án Lạc Đà Vàng và Lô B – Ô Môn. BSC chưa đưa Sư Tử Trắng – giai đoạn 2 vào dự phóng.

Chứng khoán BIDV (BSC): Khuyến nghị mua BWE

BSC khuyến nghị từ mua cổ phiếu CTCP Tổng công ty Nước – Môi trường Bình Dương (BWE), giá mục tiêu cuối năm 2024 là 49.550 đồng/cp theo luận điểm đầu tư:

Doanh thu năm 2024/2025 của BWE dự báo đạt 3.978 tỷ đồng (+13% svck)/ 4.303 tỷ đồng (+8% svck) nhờ:

(1) Mảng nước sạch doanh thu tăng +8,2%/+8,4% với sản lượng nước sạch tăng trưởng +6%/+5% nhờ hoạt động sản xuất của tỉnh Bình Dương phục hồi trở lại, có thể thêm khách hàng hộ dân cư mới nhờ mở rộng mảng lưới đường ống.

(2) Mảng xử lý rác thải và nước thải tăng lần lượt +23%/+11% và +151%/-11%. Doanh thu tăng mạnh trong năm 2024 và chậm lại trong năm 2025 do một phần doanh thu 2023 được ghi nhận sang năm 2024.

Dẫn đến, lợi nhuận thuần đạt 716 tỷ đồng (+4% svck)/ 853 tỷ đồng (+19% svck).

>> Cổ phiếu ‘họ FPT’ tăng 104% đẩy thị giá vượt mốc 100.000 đồng/cp, vốn hoá đạt gần 2 tỷ USD