Trong báo cáo ngành xây dựng mới đây, Chứng khoán Mirae Asset đánh giá, nỗ lực đẩy mạnh giải ngân đầu tư công của Chính phủ đã bắt đầu tạo ra những kết quả cụ thể trong kết quả kinh doanh của các doanh nghiệp ngành xây dựng. Cụ thể, sau 9 tháng đầu năm 2024, các doanh nghiệp xây dựng trên HSX và HNX ghi nhận mức tăng trưởng 18,3% về doanh thu và 84,6% về lợi nhuận sau thuế.

Theo Mirae Asset, mức tăng trưởng của lợi nhuận sau thuế chủ yếu đến từ hoạt động kinh doanh chính khi mức lãi gộp của các doanh nghiệp này ghi nhận mức tăng trưởng 37,3% trong 9 tháng đầu năm 2024. Trong đó, VCG là doanh nghiệp xây dựng có lợi nhuận sau thuế cao nhất toàn ngành với hơn 641 tỷ đồng, tăng trưởng hơn 176,5% trong 9 tháng đầu năm.

Trong các doanh nghiệp lớn đang niêm yết của ngành như HHV, CTD, CII… có những doanh nghiệp đang cho thấy sự hồi phục mạnh mẽ cả về doanh thu lẫn lợi nhuận sau thuế như CTD tăng 47,4% doanh thu và tăng 124,5% lợi nhuận sau thuế; L18 tăng 68,8% doanh thu và tăng 522,3% lợi nhuận sau thuế; CTI doanh thu tăng 40,9% và lợi nhuận sau thuế tăng 59,6%.

Mirae Asset cũng cho rằng, sau giai đoạn tăng trưởng ấn tượng trong năm 2023, cổ phiếu nhóm đầu tư công gần như điều chỉnh giảm điểm trong năm 2024 (tính đến phiên 1/11). Theo đó, thống kê cho thấy, trong khi VN-Index vẫn duy trì mức tăng 11,1%, thì nhiều mã thuộc nhóm này suy giảm mạnh như C4G giảm 28,2%, HHV giảm 20,8%, LCG giảm 12,5%, FCN giảm 10,1%), … hay CTD, một doanh nghiệp muốn tham gia lĩnh vực xây dựng hạ tầng, cũng ghi nhận cổ phiếu giảm 1,31%. Trong khi đó, DPG là cái tên gây bất ngờ khi tăng mạnh 30,6%.

“Một yếu tố mà chúng tôi cho rằng rất quan trọng đó là các cổ phiếu xây dựng kể trên có mức P/E vào đầu năm nay ở mức cao, hầu hết trên 20 lần. P/E cao thể hiện giá trong giai đoạn trước của các cổ phiếu này đã thể hiện kỳ vọng lớn của nhà đầu tư, trong khi đó khởi đầu năm với mức P/E 12,1 lần, DPG đã ngược dòng tăng giá trong 9 tháng đầu năm”, Mirae Asset đánh giá.

Phát biểu tại Hội thảo trực tuyến về tiềm năng ngành xây dựng và vật liệu xây dựng năm 2024 – 2025 mới đây, ông Hoàng Gia Huy, Chuyên viên phòng nghiên cứu và phân tích Chứng khoán Vietcap cho biết, ngành xây dựng đóng góp 6 – 7% vào GDP của Việt Nam trong giai đoạn 2013 – 2023, thể hiện mối tương quan cao với GDP. Ông Huy kỳ vọng tất cả các mảng xây dựng đều tăng trưởng trong ngắn và dài hạn, dù sự phục hồi ở mảng dân dụng có thể chậm hơn.

Theo đó, mảng xây dựng dân dụng sẽ dần hồi phục cùng nhịp với thị trường bất động sản nhà ở trong ngắn hạn. Trong trung và dài hạn, tăng trưởng GDP và quá trình đô thị hóa của Việt Nam sẽ tiếp tục thúc đẩy xây dựng dân dụng tăng trưởng. Theo quy hoạch tổng thể quốc gia thời kỳ 2021 – 2030, tầm nhìn đến năm 2050, tốc độ đô thị hoá của Việt Nam sẽ đạt từ 43% vào năm 2023 lên 70% vào năm 2050.

Ở nhóm cơ sở hạ tầng, mục tiêu đẩy mạnh phát triển cơ sở hạ tầng của Chính phủ trong giai đoạn 2021 – 2030 sẽ là động lực tăng trưởng chính. Việt Nam đang có nhiều dự án hạ tầng quy mô lớn như: Cao tốc Bắc – Nam giai đoạn 2, Đường vành đai 3 TP. HCM; đường vành đai 4 Hà Nội; Sân bay Quốc tế Long Thành; đường sắt tốc độ cao Bắc – Nam; Trung tâm logistics Cái Mép Hạ và Cảng trung chuyển quốc tế Cần Giờ.

Chuyên gia của Vietcap cũng kỳ vọng, môi trường lãi suất thấp và Luật Đấu thầu mới (có hiệu lực từ ngày 01/01/2024) sẽ mang lại lợi ích cho toàn ngành xây dựng. Tuy nhiên, ngành xây dựng vẫn còn đối mặt với một số thách thức trong ngắn hạn như sự cạnh tranh gay gắt, biến động giá vật liệu xây dựng, và áp lực nợ xấu đối với các nhà thầu xây dựng dân dụng.

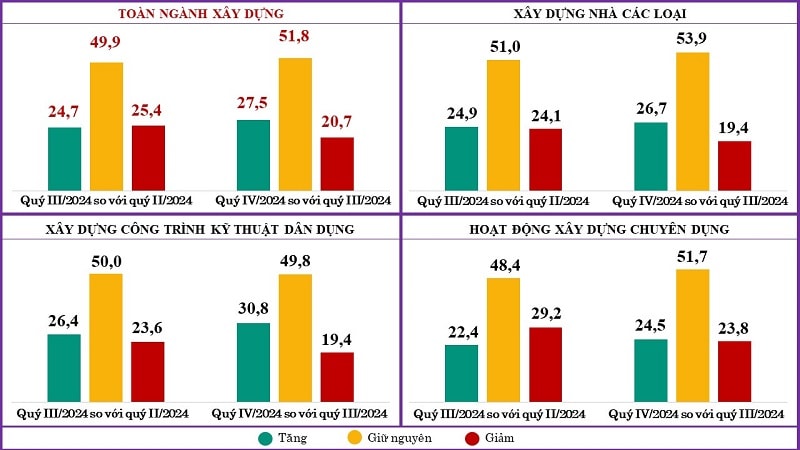

Trong khi đó, Báo cáo xu hướng sản xuất kinh doanh ngành xây dựng quý III và dự báo quý IV/2024 của Tổng cục Thống kê cũng chỉ ra rằng, bên cạnh hai khó khăn lớn nhất ảnh hưởng tới hoạt động sản xuất kinh doanh của các doanh nghiệp, nhà thầu xây dựng do không có hợp đồng xây dựng mới và giá nguyên vật liệu tăng cao như các quý trước, trong quý III/2024, cơn bão số 3 (Yagi) và cơn bão số 4 xảy ra tại nhiều tỉnh, thành phố ở miền Bắc và miền Trung làm gián đoạn hoạt động thi công của nhiều công trình xây dựng trong tháng 9/2024.

Dự báo trong quý IV/2024, các khó khăn lớn nhất của doanh nghiệp vẫn là cơ hội tìm kiếm các hợp đồng xây dựng mới, giá nguyên vật liệu có thể tiếp tục tăng cao và lo ngại về điều kiện thời tiết có thể ảnh hưởng tới tiến độ thi công, hoàn thành công trình xây dựng.

Source link