Công ty chứng khoán kỳ vọng gì ở mảng cho vay margin?

Tại ĐHĐCĐ thường niên 2024 của nhóm công ty chứng khoán (CTCK), không khó để bắt gặp những thắc mắc của cổ đông về hoạt động cho vay ký quỹ (margin) – một trong những nghiệp vụ chủ lực của các định chế tài chính này. Lời phản hồi của ban lãnh đạo giúp cổ đông có được tầm nhìn rõ ràng về chiến lược cho vay của nhóm CTCK trong thời gian tới.

Cuộc đua tăng vốn tài trợ hoạt động cho vay vẫn nóng

Năm 2024, cuộc đua tăng vốn của CTCK vẫn chưa có dấu hiệu hạ nhiệt. Nhiều CTCK đã trình phương án tăng vốn trước ĐHĐCĐ nhằm mở rộng hoạt động kinh doanh, gia tăng sức cạnh tranh trước triển vọng đầy hứa hẹn của thị trường chứng khoán (TTCK) trong thời gian tới. Theo đó, giao dịch của nhà đầu tư được dự đoán sẽ gia tăng, kèm theo là nhu cầu vay margin.

Chủ tịch Chứng khoán Tiên Phong (TPS, HOSE: ORS) – ông Đỗ Anh Tú cho rằng, năm 2024-2025, TTCK sẽ rất phát triển, định giá P/E rẻ, việc phát triển cho vay margin sẽ tăng trưởng. Do đó, TPS muốn phát triển cũng phải tăng cường cho vay margin, phải tăng vốn điều lệ.

ĐHĐCĐ thường niên 2024 của Công ty đã thông qua kế hoạch tăng vốn điều lệ lên tối đa 5,608 tỷ đồng thông qua 3 phương án tăng vốn, gồm: phát hành cổ phiếu trả cổ tức, ESOP và phát hành quyền mua cổ phần cho cổ đông hiện hữu.

Tương tự, CTCP Chứng khoán Rồng Việt (HOSE: VDS) cũng được cổ đông thông qua việc phát hành 114 triệu cp, tăng vốn lên 3,240 tỷ đồng, với 2 đợt phát hành cổ phiếu trả cổ tức và chào bán riêng lẻ. Nguồn vốn tăng thêm sẽ được dùng bổ sung cho các hoạt động chính, trong đó có cho vay.

Chủ tịch VDS – Nguyễn Miên Tuấn – cho biết, nếu được tăng vốn, sẽ đẩy mạnh hơn mảng cho vay margin để có thêm nguồn thu cố định.

Đối với Chứng khoán SSI (HOSE: SSI), mục tiêu dư nợ tại cuối năm 2024 được thiết lập ở mức 20 ngàn tỷ đồng và đi kèm với việc quản trị rủi ro cho khách hàng. Bà Vũ Ngọc Anh – Giám đốc Khối Bán lẻ – cho biết: 2 điểm lợi ích của margin là tăng doanh thu và tối ưu vốn. Công ty vẫn đẩy mạnh cho vay và động lực chính từ mở rộng lượng khách hàng mục tiêu.

Tại ĐHĐCĐ năm nay, SSI không trình kế hoạch tăng vốn mới, chủ yếu xin ý kiến cổ đông tiếp tục thực hiện các kế hoạch phát hành cổ phần trước đó. Ngoài vốn cổ phần, SSI còn huy động từ đi vay cho hoạt động margin. Chủ tịch HĐQT SSI – ông Nguyễn Duy Hưng – cho biết, Công ty đi vay với lãi vay rẻ.

Đáng chú ý, Chứng khoán Vietcap (HOSE: VCI) đã được thông qua phương án dùng hơn 2,100 tỷ đồng để bổ sung hoạt động cho vay margin. Đây là một phần trong kế hoạch sử dụng nguồn vốn thu được từ phương án chào bán hơn 143.6 triệu cp riêng lẻ với giá chào bán không thấp hơn giá trị sổ sách của Công ty tại thời điểm 31/12/2023 là 16,849 đồng/cp. Ngoài ra, VCI còn 2 phương án huy động vốn nữa là phát hành 4.4 triệu cp ESOP giá 12,000 đồng/cp và phát hành 132.5 triệu cp thưởng. Nếu các phương án trên thực hiện thành công, vốn điều lệ của Công ty dự kiến tăng từ 4,375 tỷ đồng lên 7,181 tỷ đồng.

Còn đối với CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC, HOSE: HCM), kế hoạch margin cuối năm nay từ 18-20 ngàn tỷ đồng. Cuối tháng 4, con số Công ty thực hiện đạt gần 15 ngàn tỷ đồng, tốc độ hiện tăng nhanh hơn bình quân thị trường. Ông Trịnh Hoài Giang – Tổng Giám đốc HSC – chia sẻ tại ĐHĐCĐ thường niên 2024 rằng, doanh thu từ hoạt động này được kỳ vọng tăng trưởng tốt trong năm 2024, bên cạnh hoạt động tự doanh và môi giới. Ông cũng nhấn mạnh về quản lý rủi ro margin, không vì sức ép tăng dư nợ mà từ bỏ rủi ro về margin.

Về nguồn tài trợ, ông nhận định vấn đề đi vay hiện nay thuận lợi hơn các năm trước, thuận lợi cho các hoạt động cho vay ký quỹ cũng như tự doanh của Công ty.

Khác với số đông, năm nay, HSC không xin tăng vốn. Ông Johan Nyvene – Chủ tịch HĐQT – thông tin tại đại hội rằng, thời điểm này đang kỳ vọng sử dụng số tiền cổ đông góp trong đợt phát hành vừa rồi trên 1,700 tỷ đồng trước, chưa có kế hoạch tăng vốn tiếp trong năm nay cho đến khi sử dụng xong.

Dư nợ margin cao kỷ lục tại cuối quý 1, rủi ro không quá đáng ngại

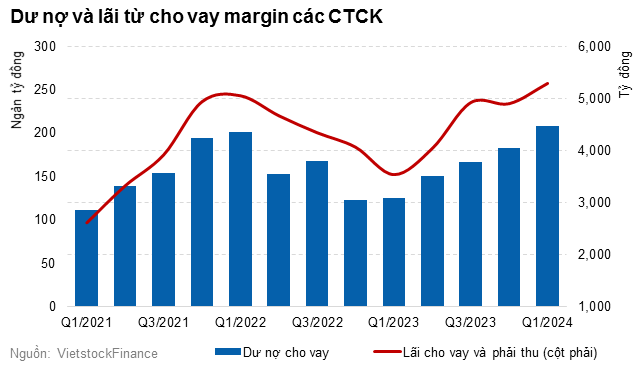

Tại cuối quý 1/2024, dư nợ cho vay của các CTCK đã lập đỉnh mới, đạt hơn 208.4 ngàn tỷ đồng, tăng 14% so với đầu năm 2024, trong bối cảnh TTCK có 5 tháng tăng liên tục kể từ tháng 11/2024, trước khi chứng kiến cú sụp mạnh nhất trong vòng 2 năm qua trong tháng 4.

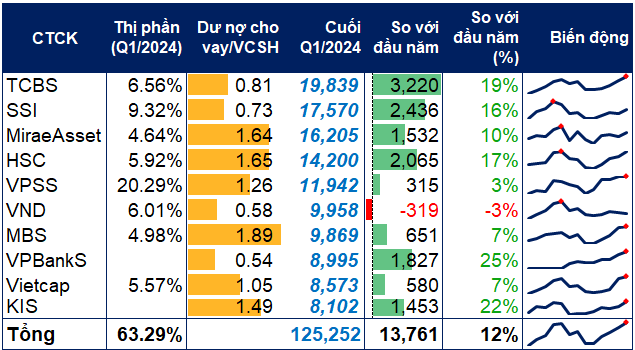

Trong đó, top 10 CTCK có dư nợ lớn nhất thị trường chiếm 60%, đạt hơn 125 ngàn tỷ đồng. Đây cũng là con số cao nhất từ trước tới nay của nhóm này. Ngoại trừ Chứng khoán VNDIRECT (VND) giảm dư nợ so với đầu năm (-3%, ghi nhận 9.9 ngàn tỷ đồng), khi hệ thống công nghệ thông tin của Công ty bị tấn công hồi cuối tháng 3 và phải mất nhiều thời gian để khắc phục thì những CTCK còn lại đều có sự tăng trưởng so với đầu năm.

Việc dư nợ toàn thị trường đạt mức cao kỷ lục làm dấy lên lo ngại về rủi ro margin. Song, ngay từ đầu năm, giới phân tích nhận định rủi ro về margin không quá đáng ngại, vì nhiều CTCK lớn trên thị trường vừa qua đã và đang thực hiện kế hoạch tăng vốn, đồng nghĩa với dư địa cho vay ký quỹ cũng còn rất lớn khi các CTCK hoàn tất đợt tăng vốn. Mặt khác, tỷ lệ cho vay trên vốn chủ sở hữu của các công ty vẫn trong ngưỡng luật định. Trong báo cáo mới đây, VDS đánh giá dư nợ margin của các CTCK đã vượt đỉnh lịch sử và tăng 11% so với quý trước. Nhưng tỷ lệ cho vay trên vốn chủ sở hữu chỉ tăng nhẹ từ 75% lên 79% so với quý trước đó và vẫn còn cách khá xa so với thời kỳ đỉnh điểm tại quý 1/2022 (121%). Tất cả là nhờ các CTCK đã gia tăng lượng vốn khá mạnh trong năm 2022 và thị trường giao dịch thuận lợi, giúp lợi nhuận của nhóm này liên tục tăng qua các quý trong năm 2023 đến nay.

|

Top 10 CTCK có dư nợ lớn nhất thị trường

|

Ở top 10 CTCK có dư nợ lớn nhất, với mức kỷ lục hơn 19.8 ngàn tỷ đồng, Chứng khoán Kỹ Thương (TCBS) là công ty có dư nợ margin lớn nhất, tăng 19%. Ngoài ra, còn có Chứng khoán VPS (VPSS), Chứng khoán MB (MBS), Chứng khoán VPBank (VPBankS), Vietcap (VCI) hay Chứng khoán KIS cũng đạt kỷ lục dư nợ trong quý 1.

Trong khi đó, dù đứng đầu về dư nợ toàn thị trường và thị phần, con số 17.6 ngàn tỷ đồng của Chứng khoán SSI hay 14.2 ngàn tỷ đồng của HSC lại chưa phải là kỷ lục.

Chứng khoán VPBank và KIS là 2 công ty có tốc độ tăng dư nợ lớn nhất, dù không thuộc top thị phần trong quý 1.

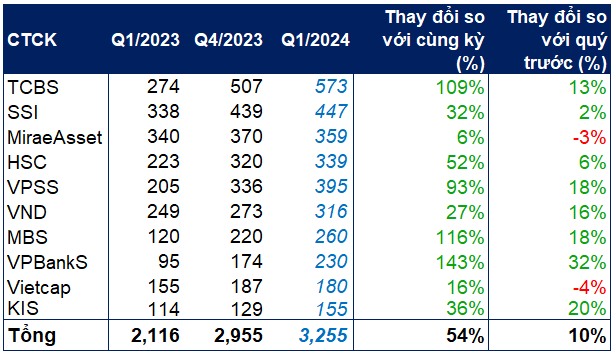

Doanh thu từ hoạt động cho vay có diễn biến cùng chiều với dư nợ margin, đạt gần 5.3 ngàn tỷ đồng, tăng 49% so với cùng kỳ năm trước. Trong đó, top 10 CTCK có dư nợ lớn nhất đạt hơn 3.2 ngàn tỷ đồng, gấp rưỡi so với cùng kỳ năm trước. Nhiều CTCK như TCBS, MBS và VPBankS có nguồn thu cao hơn gấp đôi cùng kỳ năm 2023.

|

Doanh thu margin của top 10 CTCK có dư nợ lớn nhất thị trường

Nguồn: VietstockFinance

|

Như vậy, với những đánh giá tích cực về TTCK trong năm 2024, kèm theo cơ hội nâng hạng thị trường từ cận biên lên mới nổi, không khó hiểu khi các CTCK đặt kỳ vọng lớn cho năm 2024. Trong đó, nguồn thu từ hoạt động cho vay margin có đóng góp đáng kể cho tình hình kinh doanh chung.