Chứng khoán Mirae Asset vừa công bố báo cáo phân tích CTCP Đầu tư Hạ tầng giao thông Đèo Cả (MCK: HHV) với kỳ vọng kết quả kinh doanh của công ty sẽ đạt kỷ lục trong năm nay.

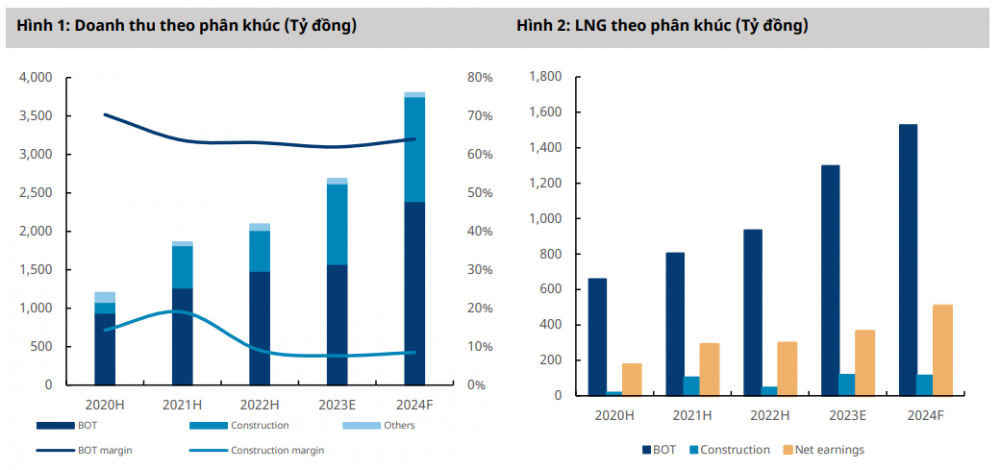

Cụ thể, đối với mảng BOT, Mirae Asset dự báo doanh thu đạt 2.389 đồng nhờ chính phủ chấp thuận tăng giá vé trung bình 15% tại 4 trạm BOT. Hiện tại, HHV đang tham gia vận hành hầu hết các trạm thu phí BOT của Tập đoàn Đèo Cả, trong đó các dự án này chiếm khoảng 90% tổng tài sản của tập đoàn, tổng giá trị đầu tư trên 30.000 tỷ đồng.

Mảng xây dựng của HHV được dự báo doanh thu sẽ đạt 1.361 tỷ đồng do lượng tồn đọng lớn, khi mảng này tiếp tục mở rộng. Tuy nhiên, tỷ suất lợi nhuận gộp giảm xuống còn 8,5%, khiến lợi nhuận giảm nhẹ 36 tỷ đồng.

|

| Cơ cấu doanh thu theo lĩnh vực của HHV (Nguồn: Mirae Asset) |

Theo Mirae Asset, trong năm tài chính 2024, HHV đã khởi công hai dự án cơ sở hạ tầng quy mô lớn là Đồng Đăng – Trà Lĩnh (tháng 1) và Hữu Nghị – Chi Lăng (tháng 4). Các dự án này dự kiến sẽ hoàn thành và đi vào hoạt động sau 24 tháng kể từ bây giờ. Theo đó, mặc dù các dự án này chưa mang lại lợi nhuận, song sẽ phản ánh vào giá cổ phiếu HHV.

Đồng thuận với nhận định tích cực trên, Chứng khoán Vietinbank kỳ vọng tới năm 2030, tập đoàn có thể xây dựng thêm được khoảng 400km đường cao tốc và đường vành đai với tổng số vốn đầu tư là hơn 94.000 tỷ đồng. Một số dự án nổi bật có thể kể tới như dự án Tân Phú – Bảo Lộc, TP.HCM – Trung Lương – Mỹ Thuận giai đoạn 2.

Năm 2024, Mirae Asset dự phóng doanh thu và lợi nhuận sau thuế của HHV lần lượt là 3.805 tỷ và 507 tỷ đồng, tương ứng tăng gần 42% và 39% so với năm 2023. Nếu có thể đạt được kết quả như công ty chứng khoán này kỳ vọng thì đây sẽ năm có doanh thu và lợi nhuận kỷ lục của doanh nghiệp.

được dự báo lợi nhuận kỷ lục, giá cổ phiếu có thể tăng thêm 32% trong năm 2024") |

| Doanh thu thuần và lợi nhuận sau thuế của HHV qua các năm |

Với những nhận định trên, Mirae Asset khuyến nghị mua cổ phiếu HHV với giá mục tiêu là 16.346 đồng/cp (+32,3% so với giá phiên 3/7).

>> Đèo Cả (HHV) mua 11,4 triệu cổ phần của Công ty ICV Việt Nam