Điểm chung của cổ phiếu doanh nghiệp bán tinh bột sắn trên sàn

Kết quả kinh doanh đi lùi đã chặn đứng đà tăng giá bền bỉ nhiều năm qua của 2 cổ phiếu CTCP Nông sản Thực phẩm Quảng Ngãi (APFCO, UPCoM: APF) và CTCP Lâm Nông sản Thực phẩm Yên Bái (HNX: CAP), 2 doanh nghiệp bán tinh bột sắn niêm yết trên sàn.

|

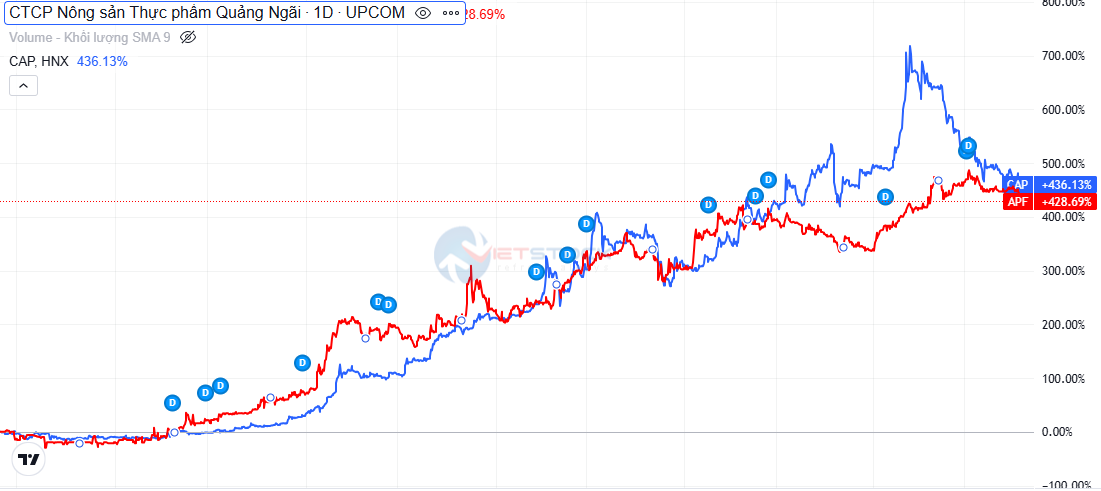

Cổ phiếu CAP có đà tăng giá bền bỉ trong 4 năm qua và lập kỷ lục 106,900 đồng/cp vào giữa tháng 3/2024, hơn 14 lần kể từ năm 2020. Tuy nhiên, thị giá CAP nhanh chóng giảm hơn nửa từ đỉnh về mức 45,100 đồng/cp kết phiên 25/10.

Tương tự, cổ phiếu APF cũng có chuỗi tích lũy thị giá kéo dài từ năm 2020, đưa thị giá từ vùng 9,000 đồng/cp lên đỉnh lịch sử 62,700 đồng/cp vào đầu tháng 7/2024, hơn 7 lần trong 4 năm. Kết phiên 25/10, thị giá APF đóng cửa tại mức 56,500 đồng/cp, giảm 10% từ đỉnh nói trên.

Giá cổ phiếu quay đầu giảm trong bối cảnh cả 2 doanh nghiệp bán tinh bột sắn đều trải qua kỳ kinh doanh vô cùng ảm đạm. APFCO áp dụng niên độ tài chính từ 01/01-31/12, trong khi CAP bắt đầu từ 01/10 và kết thúc vào 30/09 năm sau.

BCTC quý 4 niên độ 2024 (tương đương quý 3 thực tế) của CAP cho thấy lãi ròng chỉ 5.8 tỷ đồng, lao dốc 42% so với cùng kỳ niên độ trước; mặc dù doanh thu hơn 3.5 lần cùng kỳ, đạt 235 tỷ đồng, chủ yếu do lãi gộp giảm, chi phí bán hàng tăng.

Cả niên độ 2024, lãi ròng CAP bốc hơi 73% so với cùng kỳ, xuống còn 31 tỷ đồng, mức thấp nhất trong 4 năm qua và còn cách kế hoạch lợi nhuận năm tối thiểu tới 56%.

Đi vào từng mảng kinh doanh chính, niên độ 2024, mảng “xương sống” là tinh bột sắn của CAP vẫn tăng trưởng doanh thu nhẹ 1%, đạt 302 tỷ đồng; dẫu vậy, 2 sản phẩm giấy đế và giấy vàng mã sụt giảm nghiêm trọng, chỉ đạt 43 tỷ đồng (giảm 31%) và 30 tỷ đồng (giảm 10%).

*Lợi nhuận suy yếu đặt dấu chấm hết cho đà tăng 800% của cổ phiếu công ty kinh doanh vàng mã

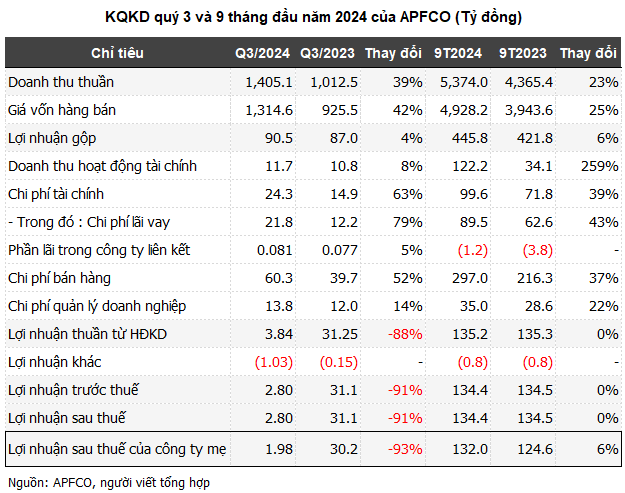

Trong quý 3/2024, APFCO thu về 1,405 tỷ đồng, tăng 39% so với cùng kỳ năm trước. Tuy nhiên, giá vốn tăng mạnh hơn 42%, chiếm gần 94% doanh thu, khiến lãi gộp chỉ 90.5 tỷ đồng, biên lãi gộp co hẹp xuống 6.4% (cùng kỳ ở mức 8.6%). Công ty lý giải cạnh tranh mua nguyên liệu gay gắt làm cho giá nguyên liệu đầu vào tăng cao, cùng với giá bán liên tục giảm, dẫn đến chi phí giá vốn trên đơn vị sản phẩm tăng.

Thêm vào đó, các chi phí đồng loạt nhảy vọt, tăng mạnh nhất là chi phí tài chính ở mức 63%, đạt 24 tỷ đồng; tiếp theo là chi phí bán hàng hơn gấp rưỡi cùng kỳ và chiếm tỷ trọng lớn nhất 60 tỷ đồng.

Sau cùng, lãi ròng quý 3 của APFCO bốc hơi 93% về dưới 2 tỷ đồng, mức lãi hàng quý thấp nhất trong 5 năm qua của Doanh nghiệp. Dù vậy, tính chung 9 tháng, lãi ròng vẫn cao hơn 6% cùng kỳ, ở mức 132 tỷ đồng, được hỗ trợ từ quý đầu năm hưởng lợi lãi chênh lệch tỷ giá giữa USD và kíp Lào.

So với mục tiêu lãi sau thuế 150 tỷ đồng năm 2024, Công ty thực hiện được 88% kế hoạch sau 3 quý.