Doanh nghiệp xi măng có lãi trở lại nhưng chưa đủ để khởi đầu chu kỳ tăng trưởng mới

Sau 3 quý liên tục thua lỗ, ngành xi măng đã trở lại “mặt đất” khi có lãi trong quý 2/2024. Liệu đây có phải khởi đầu chu kỳ tăng trưởng trở lại của ngành xi măng?

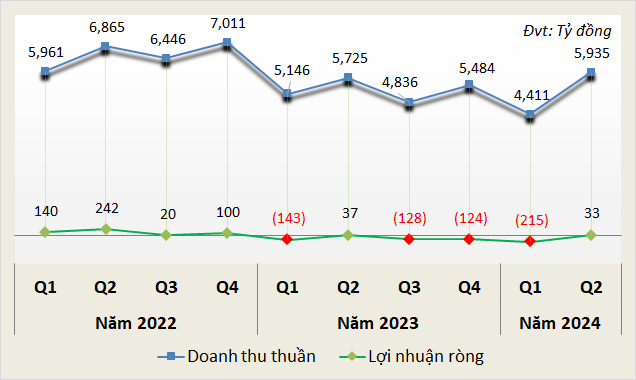

Theo số liệu thống kê từ VietstockFinance của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC từ quý 1/2022 – 2/2024. Ngành xi măng có lãi trở lại sau 3 quý liên tục thua lỗ, đạt hơn 33 tỷ đồng, giảm 9% so với cùng kỳ; trong khi doanh thu đạt 5,935 tỷ đồng, tăng 4%.

Theo số liệu thống kê từ VietstockFinance của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC từ quý 1/2022 – 2/2024. Ngành xi măng có lãi trở lại sau 3 quý liên tục thua lỗ, đạt hơn 33 tỷ đồng, giảm 9% so với cùng kỳ; trong khi doanh thu đạt 5,935 tỷ đồng, tăng 4%.

Thời gian qua, do ảnh hưởng tình hình thế giới, chiến tranh Trung Đông ngày càng căng thẳng khó lường; trong khi thị trường bất động sản trong nước chưa thực sự khởi sắc, nguồn cung xi măng vượt xa so với nhu cầu; giá nguyên, nhiên liệu đầu vào vẫn ở mức cao. Tiêu thụ trong nước và xuất khẩu sụt giảm, tồn kho tăng cao, một số nhà máy phải giảm năng suất hoặc dừng lò đã khiến nhiều Doanh nghiệp mảng này lao đao, chìm trong thua lỗ.

|

Doanh thu và lợi nhuận của doanh nghiệp xi măng từ quý 1/2022 – quý 2/2024

Nguồn: VietstockFinance

|

Số doanh nghiệp báo lãi đã nhiều hơn

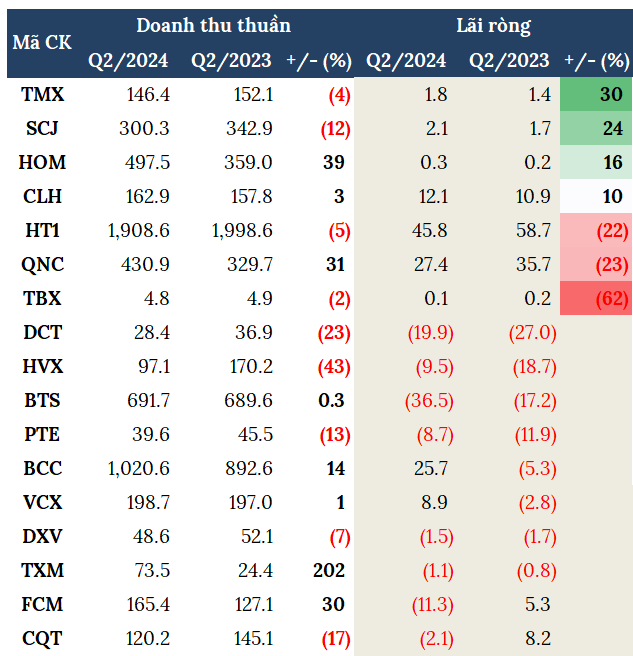

Theo thống kê, trong 17 doanh nghiệp xi măng đã công bố BCTC quý 2/2024, có 4 doanh nghiệp tăng lãi, 3 giảm, 2 lỗ chuyển lãi. Còn lại 8 doanh nghiệp đều thua lỗ với 2 doanh nghiệp lãi chuyển lỗ và 6 tiếp tục thua lỗ.

Tuy vẫn còn nhiều doanh nghiệp lỗ, nhưng số lượng doanh nghiệp báo lãi đã nhiều hơn quý đầu năm (chỉ duy nhất một doanh nghiệp báo lãi).

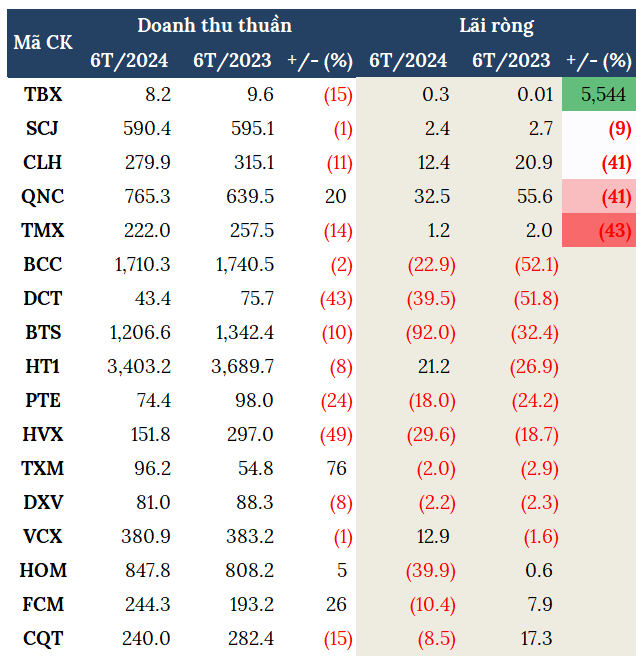

Dẫn đầu mức tăng trưởng là CTCP VICEM Thương mại Xi măng (HNX: TMX) với lãi ròng gần 2 tỷ đồng, tăng 30% so với cùng kỳ. Tuy nhiên, lũy kế 6 tháng, lãi ròng TMX lại giảm 43%, còn hơn 1 tỷ đồng.

Xi măng Sài Sơn (UPCoM: SCJ) cũng lãi hơn 2 tỷ đồng trong quý 2, tăng 24%, nhờ nhà máy hoạt động ổn định, chi phí nguyên vật liệu đầu vào và chi phí lãi vay giảm do SCJ đã trả vốn trung hạn. Tuy nhiên, giống TMX, lãi ròng 6 tháng SCJ chỉ hơn 2 tỷ đồng, giảm 9%.

Bất chấp nhu cầu xi măng giảm, lãi ròng quý 2 của Xi măng La Hiên VVMI (HNX: CLH) vẫn tăng 10%, đạt hơn 12 tỷ đồng, nhưng lũy kế 6 tháng, giảm 41% còn 12 tỷ đồng.

Trong bối cảnh các doanh nghiệp cùng ngành ít nhiều có vài quý thua lỗ thời gian qua, riêng CLH đã ngược dòng với duy nhất một lần báo lỗ vào quý 3/2017 (hơn 2 tỷ đồng). CLH cho biết, thị trường bất động sản quý 2/2024 trầm lắng, nhu cầu xi măng suy giảm, mặt khác mưa nhiều nên sản lượng tiêu thụ giảm, đặc biệt giá bán sản phẩm cũng giảm. Tuy nhiên, Công ty đã đưa ra các giải pháp như tăng năng suất thiết bị, tiết kiệm chi phí trong sản suất. Bên cạnh đó, việc sửa chữa các thiết bị chính chủ yếu tập trung trong quý 3/2024, Công ty cũng tiết giảm chi phí tài chính nên giúp lợi nhuận tăng.

Ngoài các doanh nghiệp có lợi nhuận tăng trưởng, còn có thêm 2 cái tên lỗ chuyển lãi là Xi măng Bỉm Sơn (HNX: BCC) gần 26 tỷ đồng (cùng kỳ lỗ hơn 5 tỷ đồng) và Xi măng Yên Bình (UPCoM: VCX) gần 9 tỷ đồng (cùng kỳ lỗ gần 3 tỷ đồng).

|

KQKD của doanh nghiệp xi măng trong quý 2/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Nhưng phần lớn vẫn đang bế tắc

Việc tiếp tục lỗ hơn 36 tỷ đồng trong quý 2/2024, Xi măng VICEM Bút Sơn (HNX: BTS) nối dài chuỗi thua lỗ lên quý thứ 7 liên tiếp (từ quý 4/2022).

Không khá hơn, Xi măng VICEM Hải Vân (HOSE: HVX) cũng 5 quý liên tiếp (từ quý 2/2023) với khoản lỗ ròng gần 10 tỷ đồng. HVX cho biết, sản lượng tiêu thụ xi măng quý 2 giảm gần 48 ngàn tấn (trong đó, clinker là 27.8 ngàn tấn), tương ứng giảm 31% so với cùng kỳ là nguyên nhân chính khiến lợi nhuận giảm.

Quý 2/2024 đánh dấu quý thứ 13 Xi măng Phú Thọ (UPCoM: PTE) thua lỗ (từ quý 1/2021), gần 9 tỷ đồng. Lũy kế 6 tháng lỗ 18 tỷ đồng. PTE cho biết, 2024 tiếp tục là một năm khó khăn đối với ngành xi măng, nhu cầu xi măng trên thị trường liên tục sụt giảm cùng với đó là sự cạnh tranh gây gắt đã khiến lợi nhuận giảm.

2 doanh nghiệp khác mới gia nhập nhóm là CTCP Khoáng sản FECON (HOSE: FCM) lỗ ròng hơn 11 tỷ đồng và Xi măng Quán Triều VVMI (UPCoM: CQT) lỗ hơn 2 tỷ đồng; trong khi cùng kỳ năm trước lãi lần lượt hơn 5 tỷ đồng và hơn 8 tỷ đồng.

Ông trùm xi măng Hà Tiên có kết quả khả quan hơn khi lãi ròng gần 46 tỷ đồng, giảm 22%. Lãi ròng 6 tháng hơn 21 tỷ đồng, cùng kỳ lỗ gần 27 tỷ đồng.

Tương tự, Xi măng và Xây dựng Quảng Ninh (UPCoM: QNC) cũng có lãi quý 2 hơn 27 tỷ đồng, giảm 23%. Nửa đầu năm, QNC lãi gần 33 tỷ đồng, giảm 41%.

|

KQKD của doanh nghiệp xi măng trong nửa đầu năm 2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Kết quả quý 2 và 6 tháng đầu năm 2024 đã nói lên phần nào các khó khăn, vướng mắc vẫn còn, tiếp tục bám lấy ngành xi măng. Điều này cũng không bất ngờ khi đã được các doanh nghiệp xi măng nhận định và dự báo trước với nhiều kế hoạch 2024 tiếp tục thua lỗ.

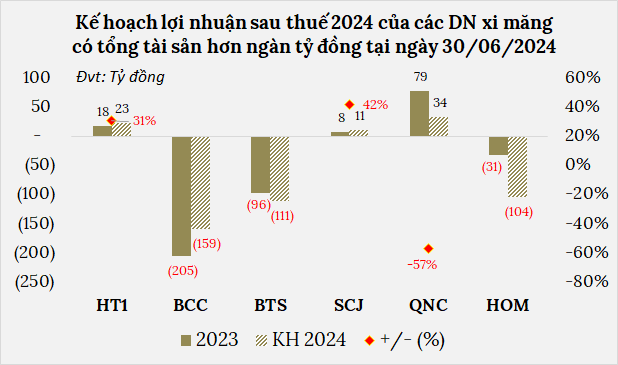

Điển hình như Xi măng Bỉm Sơn đưa kế hoạch 2024 lỗ sau thuế gần 159 tỷ đồng, Xi măng VICEM Hoàng Mai (HNX: HOM) có kế hoạch lỗ gần 104 tỷ đồng, BTS kế hoạch lỗ 111 tỷ đồng.

HT1 và SCJ có vẻ lạc quan hơn khi đặt mục tiêu lãi sau thuế lần lượt hơn 23 tỷ đồng, tăng 31% và hơn 11 tỷ đồng, tăng 42% so với năm 2023. QNC đặt lãi sau thuế đi lùi 57%, đạt 34 tỷ đồng.

Nguồn: VietstockFinance

|

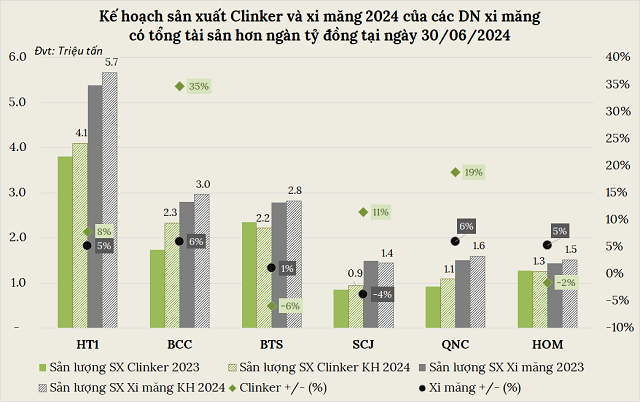

Về sản lượng, phần lớn doanh nghiệp đều đặt kế hoạch sản xuất tăng trưởng. Trong đó, HT1 dự kiến sản xuất clinker gần 4.1 triệu tấn và xi măng 5.66 triệu tấn, lần lượt tăng 8% và 5% so với năm trước. Hay BCC đặt kế hoạch sản xuất clinker hơn 2.3 triệu tấn, tăng 35% và xi măng (bao gồm gia công) gần 3 triệu tấn, tăng 6%.

Nguồn: VietstockFinance

|

Chưa đủ để bắt đầu chu kỳ tăng trưởng mới

Theo Bộ Xây dựng, sản xuất clinker và xi măng sụt giảm lớn từ năm 2023 đến nay. Theo đó, tổng sản lượng sản xuất năm qua chỉ đạt 92.9 triệu tấn, tương ứng 75% tổng công suất thiết kế. Tổng sản lượng tiêu thụ 2023 đạt 87.8 triệu tấn, giảm 12% so với năm 2022.

Năm 2023, tiêu thụ xi măng trong nước chỉ đạt 56,6 triệu tấn, giảm hơn 16% năm 2022, đây là mức sụt giảm lớn nhất từ trước đến nay trong lĩnh vực xi măng.

6 tháng đầu năm 2024, tổng sản lượng tiêu thụ clinker và xi măng đạt khoảng 44 triệu tấn, tương đương cùng kỳ. Lượng clinker xuất khẩu cũng chỉ đạt khoảng 5.4 triệu tấn, gần bằng cùng kỳ năm 2023.

Sở dĩ, sản lượng xuất khẩu tiếp tục giảm là do thị trường bất động sản Trung Quốc chưa có dấu hiệu phục hồi, xi măng cũng bị dư thừa và dự báo sẽ cạnh tranh với xi măng Việt Nam vào các thị trường xuất khẩu như Philippines, Trung Mỹ, Nam Phi… Bên cạnh đó, chi phí cước vận tải biển tăng cao, cộng với các quy định về hàng rào kỹ thuật tại phần lớn thị trường xuất khẩu.

Ngoài ra, tình hình tài chính của ngành gặp khó do các doanh nghiệp sản xuất vật liệu xây dựng, đặc biệt các doanh nghiệp xi măng đầu tư vốn lớn. Giai đoạn đầu khi mới vận hành nhà máy, các doanh nghiệp phải trả nợ vốn vay, cộng với lãi vay cao, dẫn đến áp lực trả nợ cả gốc và lãi rất lớn. Tiêu thụ chậm, nhiều doanh nghiệp đã phải dừng một số dây chuyền sản xuất, khiến nhóm ngành xi măng sản xuất không hiệu quả, thua lỗ; chưa kể đến tình hình kinh tế thế giới đang khó lường, chiến tranh Trung Đông khắc nghiệt hơn.

Các thông tin trên cho thấy tương lai ngành xi măng vẫn đang bất định, là dấu chấm hỏi đang kiếm lời giải. Dù có nhiều doanh nghiệp có lãi hơn, nhưng như vậy là chưa đủ, chưa thể kết luận được là chu kỳ tăng trưởng mới cho triển vọng ngành xi măng thời gian tới.