Thị trường bất động sản đã có những cải thiện 2 quý đầu năm 2024, đặc biệt kể từ sau tháng 8 khi 3 Luật về bất động sản có hiệu lực.

Sự phục hồi của thị trường đến từ việc gia tăng nguồn cung và giao dịch nhà ở nhờ vào việc đẩy nhanh thủ tục pháp lý.

Trong đó, nhu cầu nhà ở mạnh mẽ sẽ thúc đẩy doanh số bán hàng và dòng tiền thu của các chủ đầu tư (CĐT). Các dữ liệu cho thấy giao dịch bất động sản (BĐS) trên toàn quốc trong quý II/2024 đã đạt mức cao nhất kể từ quý IV/2022, cùng với sự gia tăng liên tục của giá BĐS tại Hà Nội và TPHCM.

Theo đánh giá của các chuyên gia VIS Rating, trong 12-18 tháng tới, kỳ vọng tâm lý người mua nhà sẽ vẫn mạnh mẽ nhờ môi trường lãi suất thấp. Các CĐT lớn như VHM, KDH, NLG và DXG sẽ dẫn đầu ngành về doanh số bán hàng từ các dự án nhà ở mới ra mắt tại Hà Nội và Hồ Chí Minh. VIS Rating cũng ghi nhận trong nửa đầu năm 2024, doanh số bán hàng mới của những CĐT này đã tăng trung bình 31% so với cùng kỳ năm trước.

Việc đẩy nhanh quá trình phê duyệt pháp lý cũng sẽ đẩy nhanh quá trình phát triển dự án và thúc đẩy nguồn cung nhà ở mới. Trong nửa đầu năm 2024, nguồn cung nhà ở mới tăng chủ yếu ở các thành phố lớn phía Bắc như Hà Nội và Hải Phòng.

“Khi quá trình phê duyệt pháp lý cho các dự án mới diễn ra nhanh hơn, chúng tôi kỳ vọng nhiều sản phẩm ở phân khúc trung đến cao cấp sẽ được mở bán tại TP Hồ Chí Minh và các thành phố lớn khác trong 12-18 tháng tới. Các quy định vừa ban hành sẽ hạn chế các CĐT có đòn bẩy cao phát triển các dự án mới.

Nhưng chúng tôi kỳ vọng các CĐT lớn như VHM, KDH, NLG và Sun Group sẽ không bị ảnh hưởng và sẽ hoàn thành các dự án quy mô lớn đúng tiến độ. Nguồn cung nhà ở xã hội hiện chỉ đạt khoảng 10% so với mục tiêu năm 2025 của Chính phủ là 428.000 căn và sẽ cần thời gian để tăng lên một cách đáng kể’, ông Phạm Anh Tú, chuyên viên phân tích cùng các cộng sự, nêu.

Trên báo cáo tài chính nửa đầu năm 2024 của các doanh nghiệp niêm yết là các chủ đầu tư bất động sản dân cư lớn, theo số liệu bóc tách cụ thể, cũng phải nói rằng bên cạnh nguồn thu từ doanh số bán hàng, một số doanh nghiệp lớn như VHM, NVL, PDR hay NLG xuất hiện ghi nhận doanh thu tài chính tăng cao.

Đơn cử VHM có doanh thu tài chính tăng gần gấp 4 lần lên 8.124 tỷ đồng. Trong đó, thu nhập từ hợp đồng hợp tác đầu tư và kinh doanh tăng mạnh từ 139 tỷ đồng lên 6.341 tỷ đồng.

NVL có doanh thu tài chính đạt mức 3.951 tỷ đồng, gấp hơn 5 lần cùng kỳ. Khoản mục này tăng nhờ lãi từ các hợp đồng hợp tác đầu tư là 2.885 tỷ đồng.

PDR có doanh thu tài chính đạt mức 202 tỷ đồng, ghi nhận doanh thu từ hoạt động bán 25% cổ phần tại công ty liên kết – CTCP Đầu tư BĐS BICIDI – với giá 770 tỷ đồng.

NLG có doanh thu tài chính trong kỳ ghi nhận tăng hơn 5 lần so với quý II/2023, đạt 250 tỷ đồng, chủ yếu nhờ nguồn thu 231 tỷ đồng từ việc chuyển nhượng 25% cổ phần tại công ty con Paragon Đại Phước cho đối tác chiến lược Nishi Nippon Railroad…

Việc doanh nghiệp ghi lãi hoặc thoát lỗ nhờ doanh thu tài chính cho thấy, hoạt động kinh doanh cốt lõi của doanh nghiệp chưa đảm đương được hết chỉ tiêu lãi kỳ vọng, nếu không muốn nói là có thể chưa mang về doanh thu. Bên cạnh đó, doanh nghiệp có thể đánh giá lại tài sản nên không tạo ra dòng tiền. Các hoạt động đều chỉ là ghi nhận 1 lần nên đây không phải là nguồn thu nhập bền vững cho công ty trong dài hạn.

Tuy nhiên đối với một số trường hợp, đặc biệt là với các chủ đầu tư có tỷ lệ đòn bẩy cao, áp lực thanh toán, trả nợ đến hạn lớn, việc lựa chọn giao dịch tài sản, bán dự án, M&A, bán cổ phần… sẽ không chỉ có ý nghĩa “book” lợi nhuận, còn là lựa chọn để tái cấu trúc tài chính phù hợp hơn.

Các chuyên gia VIS Rating cho rằng, đòn bẩy của chủ đầu tư (CĐT) vẫn duy trì mức cao, dòng tiền hoạt động (CFO) và nguồn tiền mặt cải thiện nhẹ.

Trong 12-18 tháng tới, kỳ vọng các CĐT sẽ đẩy nhanh quá trình phát triển dự án mới và bổ sung vào nguồn cung nhà ở. Dòng tiền sẽ cải thiện từ hoạt động bán hàng nhanh hơn, nhưng các CĐT sẽ phải huy động thêm nợ để tài trợ cho phát triển dự án mới.

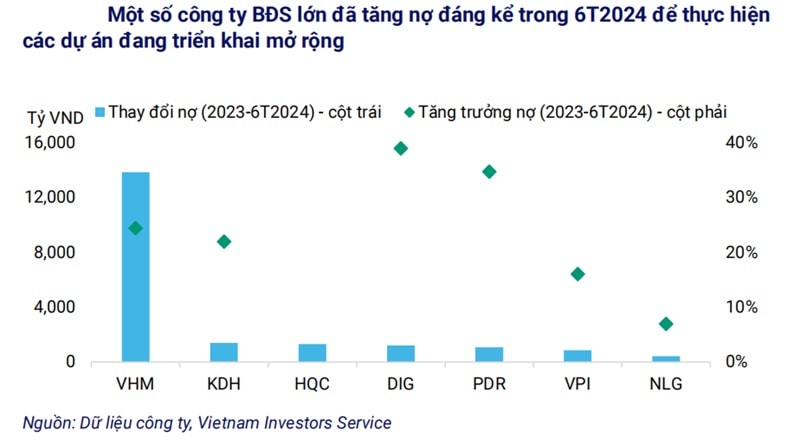

“Đòn bẩy sẽ tăng nhanh hơn dòng tiền hoạt động, làm suy yếu khả năng trả nợ của các CĐT, đặc biệt với những CĐT đang vướng pháp lý dự án. Trong 6 tháng 2024, tổng nợ của các CĐT niêm yết đã tăng 19% so với cùng kỳ năm trước, chủ yếu do việc phát triển dự án mới của VHM (tổng nợ tăng 63% so với cùng kì), VPI (54%), DIG (59%) và KDH (33%).

Đòn bẩy sẽ tiếp tục tăng khi các CĐT huy động thêm nợ để tài trợ cho phát triển dự án mới.

Tỷ lệ nợ/EBITDA của ngành đã tăng lên 3,7 lần trong 6 tháng 2024, từ mức 2,7 lần trong năm 2023; nguồn tiền mặt đã tăng 5%; dòng tiền hoạt động phục hồi nhẹ nhưng vẫn ở mức âm trong nửa đầu năm 2024. Hơn 2/3 các CĐT niêm yết có dòng tiền để trả nợ từ mức yếu đến cực kỳ yếu, cụ thể là dòng tiền hoạt động dưới 5% tổng nợ, đặc biệt là những CĐT bị ảnh hưởng bởi các vấn đề pháp lý dự án như LDG, QCG và NVL.

Việc phụ thuộc nhiều vào các khoản vay ngắn hạn gây ra rủi ro tái cấp vốn đáng kể.

Theo đó, tỷ lệ nợ ngắn hạn trên tổng nợ của các CĐT niêm yết duy trì mức cao mức 44% trong quý II/2024, trong đó các công ty có lượng tiền mặt hạn chế (ví dụ: CKG, NBB, QCG, KOS) có nhu cầu tái cấp vốn cao nhất. Ngoài ra, khoảng 105 nghìn tỷ đồng trái phiếu BĐS sẽ đáo hạn trong 2025.

“Chúng tôi ước tính rằng khoảng 50% trái phiếu đáo hạn của các CĐT trong 12 tháng tới có nguy cơ chậm trả gốc lãi: phần lớn liên quan đến các CĐT đã chậm trả gốc/lãi gần đây như NVL, Sunshine, Vạn Thịnh Phát và Hưng Thịnh. Nhìn chung, khả năng tiếp cận nguồn vốn mới của các CĐT đã được cải thiện trong 2024, nhờ vào sự tăng trưởng của các khoản tín dụng ngân hàng cho kinh doanh BĐS và việc phát hành cổ phiếu tăng gấp đôi so với năm trước”. nhóm chuyên gia nêu.

Hoạt động phát hành trái phiếu BĐS mới trong 8 tháng đầu năm 2024 ghi nhận giảm 5% so với cùng kỳ và khả năng sẽ duy trì ở mức thấp do các yêu cầu phát hành chặt chẽ hơn và những thay đổi sắp tới trong Luật Chứng khoán.

Theo dự thảo luật hiện hành, những thay đổi được đề xuất bao gồm yêu cầu bắt buộc về tài sản thế chấp đối với trái phiếu phát hành ra công chúng và trái phiếu phát hành riêng lẻ bị giới hạn chỉ dành cho các nhà đầu tư tổ chức.

Các quy định này hiện vẫn đang gây ra các thảo luận và quan điểm khác nhau, chủ yếu theo 2 hướng: 1) Với thực tế của thị trường trái phiếu doanh nghiệp, việc siết chặt các quy định để nâng cao tính chuyên nghiệp, đảm bảo vừa thu hút nhà đầu tư tổ chức, nguồn vốn lớn, vừa bảo vệ nhà đầu tư cá nhân không tham gia “sân chơi” mà mình không hiểu rõ, thì đây là quy định cần. Về lâu dài đó sẽ là quy định “nền” cho sân chơi của các nhà đầu tư tổ chức, chuyên nghiệp, tránh cho thị trường khỏi các sự cố khủng hoảng như giai đoạn qua. 2) Với thị trường trái phiếu doanh nghiệp có sự phục hồi còn chưa mạnh mẽ, thực tế của nhiều tổ chức phát hành gặp khó ở cả thanh toán nợ cũ, huy động nợ mới, đặt trong bối cảnh doanh nghiệp cần tiếp sức nguồn vốn để đảm bảo các dự án theo tiến độ (với chủ đầu tư) và cần vốn đầu tư dài hạn… thì việc “chặn cửa” các nhà đầu tư cá nhân với các điều kiện khó khăn sẽ khiến doanh nghiệp khó phát hành gọi vốn mới. Trong khi đó, còn nhiều vấn đề từ phía các doanh nghiệp phát hành và cơ chế chính sách khuyến khích, lại cũng chưa đủ đảm bảo khơi dòng vốn từ nhà đầu tư tổ chức như nhóm bảo hiểm, nhóm quỹ.v.v chảy mạnh vào thị trường.

Source link