Theo Chứng khoán Mirae Asset Việt Nam, trong 9 tháng đầu năm có 35 dự án nhà ở thương mại đã hoàn thành, với tổng cộng 13.025 căn hộ, tương ứng với giảm 17% và 18% so với cùng kỳ năm trước; có 61 dự án nhà ở thương mại được cấp phép mới, tăng 35% so với cùng kỳ, cung cấp 31.673 căn hộ mới, tăng 135% so với cùng kỳ; Có 141 dự án nhà ở hình thành trong tương lai, với 40.068 căn, giảm 5% so với cùng kỳ năm trước.

Về nguồn cung đất nền, có 48 dự án đã hoàn thành, với 4.547 căn, tương ứng giảm 33% và 5% so với cùng kỳ năm trước; Có 52 dự án được cấp phép mới, giảm 30% so với cùng kỳ, tổng cộng 8.253 căn mới, tăng 103% so với cùng kỳ.

Mirae Asset Việt Nam cho rằng, trong khi tổng số lượng giao dịch giảm 6,3% trong quý III/2024 sau hai quý tăng trưởng liên tiếp, giao dịch đất nền trong 9 tháng đầu năm 2024 chiếm 76%, tổng số 325.616 giao dịch, căn hộ và nhà ở riêng lẻ chiếm 24% (100.136 giao dịch).

“Bối cảnh tổng thể 9 tháng 2024 khá đan xen, với sự sụt giảm ở cả nhà ở đã hoàn thành và nhà ở hình thành trong tương lai, trong khi số lượng nhà ở mới được phê duyệt lại tăng lên. Hoạt động mua bán trên thị trường duy trì ở mức ổn định và khiêm tốn, thể hiện xu hướng phục hồi nhưng vẫn chưa thật sự bền vững”, Mirae Asset Việt Nam đánh giá.

Về giá, Công ty Chứng khoán này cho rằng, giá vẫn neo ở mức cao. Cụ thể, tại Hà Nội, sau đợt tăng mạnh vào quý II/2024, giá chung cư trên thị trường sơ cấp đã bình thường hóa, tăng nhẹ 3% theo quý nhưng tăng 26% theo năm. Giá thị trường thứ cấp tăng vừa phải, từ 9%–12% theo quý. Giá bất động sản liền thổ tăng 19% theo quý và 120% theo năm, nhờ các đợt mở bán mới từ Vinhomes Đông Anh.

Trong khi đó, tại TPHCM thì ngược lại, giá chung cư sơ cấp giảm 14% theo quý và 6% theo năm trong quý III/2024, trong khi giá thị trường thứ cấp tăng 6% – 8% theo quý. Giá bất động sản liền thổ giảm 39% theo năm và 20% theo quý, do nguồn cung mới với giá thấp hơn ở khu vực phía Tây thành phố.

Dự báo nguồn cung tương lai tại Hà Nội và TPHCM, Mirae Asset Việt Nam cho biết, tại Hà Nội, dự kiến sẽ bổ sung thêm 8.900 căn trong quý IV/2024 và tích lũy 70.000 căn từ nửa sau năm 2024 đến năm 2027, chủ yếu từ các khu đô thị tích hợp như Vinhome Ocean Park và Vinhome Cổ Loa. Phân khúc bất động sản liền thổ dự kiến sẽ nhận được 1.030 căn vào quý IV/2024 và thêm 8.600 căn trong giai đoạn 2025 – 2027.

Tại TP.HCM, nguồn cung dự kiến đến hết năm 2027 bao gồm 29.300 căn, giảm 23% so với giai đoạn 2021–2023, chủ yếu ở khu phía Đông, đặc biệt là Thành phố Thủ Đức, với 4.400 sản phẩm liền thổ.

“Nguồn cung vẫn tập trung chủ yếu vào phân khúc cao cấp, với sự thiếu hụt dai dẳng ở phân khúc thu nhập thấp và trung bình. Các chính sách của chính phủ đang được tiến hành để giải quyết khoảng cách này thông qua các chương trình nhà ở xã hội, nhưng tác động của các chính sách dự kiến sẽ diễn ra chậm, khiến giá bất động sản tiếp tục neo cao trong thời gian tới trừ khi một cuộc suy thoái đẩy giá trị tài sản giảm xuống”, Mirae Asset Việt Nam nhận định.

Nhận định về triển vọng trong năm 2025, Công ty Chứng khoán này cho rằng, giá nhà ở Việt Nam đang ở mức khá đắt đỏ với tỷ lệ giá nhà trên thu nhập ở mức cao. Sau khi đạt đỉnh điểm vào năm 2016 – 2017, do tình trạng đầu cơ bất động sản gia tăng, tỷ lệ này đã giảm xuống nhờ tăng trưởng GDP trong 5 năm tiếp theo, trước khi bắt đầu tăng dần trong hai năm qua nhưng vẫn cao hơn nhiều so với thu nhập hộ gia đình.

Do giá nhà vẫn cao so với thu nhập của hộ gia đình, nguồn cung trên thị trường sơ cấp có hình kim tự tháp ngược, với các sản phẩm nghiêng về phân khúc cao cấp và đất nền do hoạt động đầu cơ. Hiện Việt Nam đứng ở nhóm đầu bảng xếp hạng với tỷ lệ 22,6x, sau Trung Quốc, Thái Lan, Philippines.

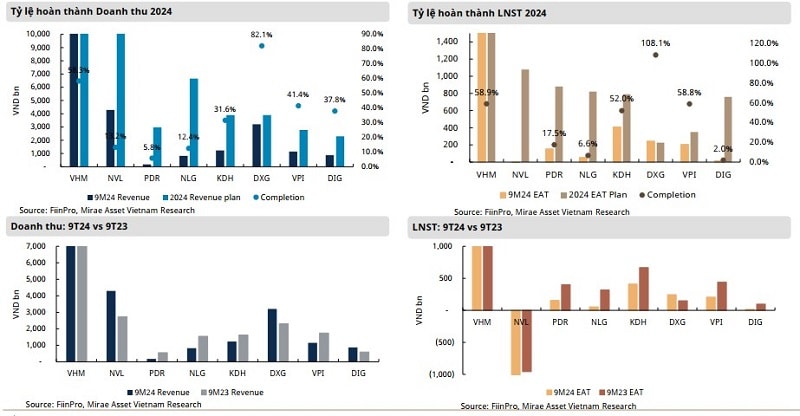

Kết quả kinh doanh rõ ràng được phản ánh qua giá thị trường, trong đó tất cả các cổ phiếu bất động sản đều có hiệu suất kém hơn VN-Index và hầu hết đều có diễn biến giá âm so với đầu năm.

Tính đến cuối tháng 10, NVL, CEO, PDR, DIG, HDC, DXG chịu thiệt hại nặng nề nhất với mức giảm giá từ 20% – 40%. Ngay cả VHM với vị thế dẫn đầu cũng có diễn biến giá âm. NLG, KDH, VPI là những cổ phiếu có giá cổ phiếu duy trì diễn biến tích cực.

“Mặc dù chưa có kế hoạch tài chính năm 2025 của các công ty nhưng chúng tôi không cho rằng doanh thu và lợi nhuận ròng trong kế hoạch tài chính năm 2025 của các công ty sẽ cao hơn con số của năm 2024. Điều này ngụ ý rằng các yếu tố cơ bản hiện tại có thể sẽ giữ nguyên và các thách thức sẽ tiếp tục kéo dài xuyên suốt năm 2025, cho đến khi các sự kiện không lường trước làm thay đổi xu hướng của thị trường”, Mirae Asset Việt Nam nhận định.

Source link