Nhật Bản tăng trưởng trong âu lo

GDP thực tế của Nhật Bản trong quý 3 tăng 0,2% so với quý trước, theo dữ liệu sơ bộ do chính phủ công bố vào ngày 15/11. Dù phù hợp với dự báo, tốc độ này đã thấp hơn mức tăng 0,5% của quý 2. Tăng trưởng hàng năm của Nhật Bản đạt 0,9% trong quý 3.

Mặc dù mức tăng trưởng khiêm tốn, nhưng điều đáng khích lệ là nó được hỗ trợ bởi mức tăng 0,9% trong tiêu dùng tư nhân. Đây là kết quả từ các khoản thưởng hè hậu hĩnh hơn cũng như việc cắt giảm thuế thu nhập và thuế nhà ở một lần. Bên cạnh đó, bão và cảnh báo động đất làm tăng nhu cầu đối với thực phẩm khẩn cấp và các vật dụng thiết yếu khác.

Với sự cải thiện trong tiêu dùng và suy yếu gần đây của đồng yên làm tăng chi phí nhập khẩu, các nhà kinh tế dự báo ngân hàng trung ương Nhật Bản vẫn sẽ tăng lãi suất trong thời gian tới.

“Hiện tại, kinh tế Nhật Bản đang ở điểm chuyển giao quan trọng từ nền kinh tế tiết kiệm chi phí sang một nền kinh tế định hướng tăng trưởng, được thúc đẩy bởi lương cao hơn và đầu tư nhiều hơn,” Bộ trưởng Kinh tế Ryosei Akazawa phát biểu sau khi công bố dữ liệu tăng trưởng.

Các nhà kinh tế cho rằng sự phục hồi trong tiền lương điều chỉnh theo lạm phát, đầu tư tiết kiệm lao động, và sự mạnh mẽ trong du lịch quốc tế sẽ giúp thúc đẩy tăng trưởng kinh tế. “Ngân hàng Nhật Bản sẽ được khích lệ bởi sức mạnh trong chi tiêu tiêu dùng trong quý 3″, Marcel Thieliant, Trưởng bộ phận châu Á-Thái Bình Dương tại Capital Economics, nhận định. Ông kỳ vọng BoJ sẽ tăng lãi suất tại cuộc họp tiếp theo vào tháng 12.

Tuy nhiên, một số nhà kinh tế vẫn thận trọng về chi tiêu khu vực tư nhân. Nhà kinh tế Takuji Aida của Credit Agricole cho biết dữ liệu công bố không nhất thiết chứng minh nhu cầu tiêu dùng mạnh, bởi vì mức tăng trong quý 3 chủ yếu được hỗ trợ bởi các biện pháp kích thích của chính phủ, như việc giảm thuế.

Vốn đầu tư sản xuất trong quý 3 giảm 0,2% so với quý trước, một phần do ảnh hưởng của việc tạm ngừng sản xuất liên quan đến bão, cũng như sự chậm lại trong một số nền kinh tế nước ngoài.

“Việc BoJ tăng lãi suất trong một môi trường kinh tế yếu sẽ làm tăng nguy cơ Nhật Bản rơi vào giảm phát”, ông Aida cảnh báo. Một số nhà kinh tế, bao gồm cả Aida, dự đoán lạm phát năm sau có thể giảm xuống dưới mức mục tiêu 2% của BoJ.

Nguy cơ khác đối với triển vọng kinh tế Nhật còn đến từ những thay đổi chính trị trong nước có thể ảnh hưởng đến chính sách kinh tế và tiền tệ. Ở nước ngoài, ngày càng có nhiều rủi ro liên quan đến cách các chính sách của Tổng thống Mỹ sắp tới, sẽ ảnh hưởng đến kinh tế toàn cầu và dòng chảy thương mại.

Trung Quốc chưa có nhiều sức bật

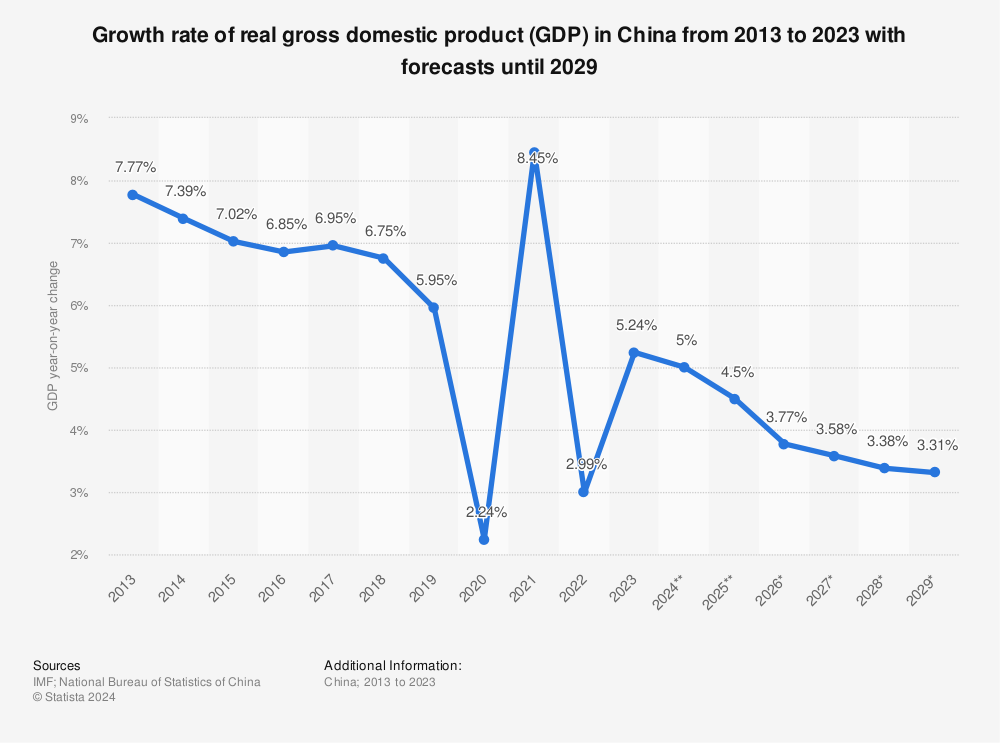

Ở nền kinh tế số 2 thế giới, các chỉ số kinh tế chủ chốt của Trung Quốc cũng cho thấy bức tranh kinh tế không đồng nhất, đặc biệt các biện pháp kích thích của Bắc Kinh vẫn chưa đủ để hoàn toàn vực dậy nền kinh tế.

Dữ liệu chính thức cho thấy sản lượng công nghiệp trong tháng 10 tăng 5,3% so với cùng kỳ năm trước – giảm so với mức tăng 5,4% của tháng 9, theo Cục Thống kê Quốc gia Trung Quốc công bố hôm thứ Sáu tuần trước. Trong 10 tháng đầu năm, đầu tư tài sản cố định tăng 3,4% so với cùng kỳ năm 2023, nhưng thấp hơn mức 3,5% mà các nhà kinh tế kỳ vọng.

Một điểm sáng đến từ doanh số bán lẻ – thước đo tiêu dùng trong nước, khi doanh số bán lẻ tăng 4,8% so với cùng kỳ năm ngoái vào tháng 10, cao hơn mức tăng 3,2% của tháng 9 và mức dự báo 3,7%.

“Thật đáng mừng khi thấy sự bất ngờ tích cực từ lĩnh vực bán lẻ, báo hiệu người tiêu dùng đang chi tiêu mạnh mẽ hơn,” Katrina Ell, nhà kinh tế cấp cao tại Moody’s Analytics, nhận xét.

Tuy nhiên, sự tăng trưởng không đồng đều cho thấy loạt biện pháp nới lỏng tiền tệ và tài khóa gần đây của Bắc Kinh vẫn chưa thực sự hồi sinh nền kinh tế đang chịu gánh nặng từ cuộc khủng hoảng kéo dài của ngành bất động sản.

“Chúng tôi hy vọng đầu tư tư nhân sẽ khởi sắc, nhưng nó vẫn ở mức rất thấp, cho thấy rằng mặc dù kích thích đã được đẩy mạnh, Trung Quốc vẫn đang trải qua giai đoạn nhu cầu nội địa yếu kém,” Ell bổ sung.

Gần đây nhất, Bắc Kinh đã phê duyệt một chương trình hoán đổi nợ tương đương khoảng 1,4 nghìn tỷ USD nhằm giảm bớt áp lực tài khóa cho chính quyền địa phương. Họ cũng đã giảm thuế bất động sản, qua đó hạ chi phí mua nhà cho người dân.

Tuy nhiên, sự thiếu vắng các biện pháp kích thích trực tiếp nhằm thúc đẩy nhu cầu nội địa tiếp tục là vấn đề khiến các nhà kinh tế đau đầu. Cho đến nay, các nhà chức trách vẫn chưa công bố bất kỳ gói kích thích tài khóa lớn nào để thúc đẩy tiêu dùng và hỗ trợ thị trường bất động sản. Các nhà kinh tế cho rằng các nhà lãnh đạo Trung Quốc có thể đang chờ đợi để đánh giá các chính sách của Tổng thống đắc cử Donald Trump trước khi đưa ra bước đi tiếp theo.

Hệ quả tiềm tàng lan ra châu Á

Sự trì trệ của Nhật Bản và Trung Quốc – hai nền kinh tế lớn nhất châu Á – có thể gây ra những tác động sâu rộng đối với toàn khu vực. Thương mại và chuỗi cung ứng là một trong những lĩnh vực chịu ảnh hưởng nặng nề nhất, bởi Nhật Bản và Trung Quốc đóng vai trò trung tâm sản xuất và tiêu thụ của khu vực.

Khi tăng trưởng tại hai quốc gia này chậm lại, các nước phụ thuộc vào xuất khẩu như Hàn Quốc, Việt Nam, và Indonesia có nguy cơ đối mặt với sự suy giảm về kim ngạch thương mại, đặc biệt trong các ngành như công nghệ, linh kiện điện tử và nguyên liệu thô.

Sự không chắc chắn trong chính sách tiền tệ và tài khóa của hai nước lớn cũng có thể khiến các nhà đầu tư quốc tế giảm kỳ vọng vào châu Á, kéo theo những tác động tiêu cực đến tăng trưởng kinh tế khu vực. Các quốc gia ở Đông Nam Á đang trong giai đoạn ưu tiên đầu tư cơ sở hạ tầng và nếu triển vọng kinh tế châu Á xấu đi, nguy cơ thiếu hụt vốn là điều có thể dự báo trước.