Hé lộ lợi nhuận ngành mía đường: Nơi lãi tăng chục lần, nơi giảm 2 chữ số, xuất hiện khoản lỗ đầu tiên

Bức tranh kết quả kinh doanh ngành mía đường quý 1 niên độ 2024-2025 đang dần hoàn thiện. Cập nhật đến ngày 22/10, có 3 doanh nghiệp trong ngành đã công bố số liệu lợi nhuận nhưng có sự phân hóa rõ nét.

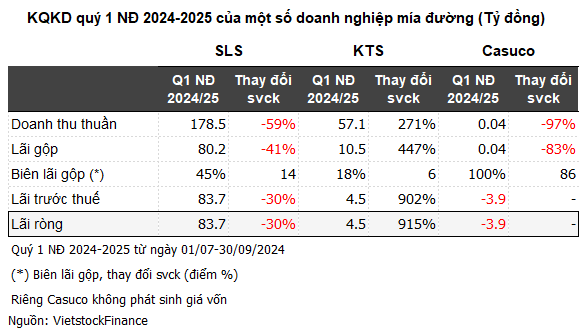

Ba tháng đầu niên độ (từ 01/07-30/09/2024), CTCP Mía đường Sơn La (HNX: SLS) ghi nhận 178.5 tỷ đồng doanh thu thuần, giảm 59% so với cùng kỳ. Đây là tác nhân chính dẫn đến lãi gộp đi lùi 41% về 80 tỷ đồng; biên lãi gộp ở mức 45%.

Tuy mảng bán hàng kém hiệu quả nhưng hoạt động tài chính lại khởi sắc, đạt 6 tỷ đồng doanh thu, hơn 5.5 lần cùng kỳ; trong khi chi phí tài chính không đáng kể chỉ 275 triệu đồng, giảm 87%. Tại ngày 30/09/2024, Công ty phát sinh 160 tỷ đồng gửi ngân hàng (đầu kỳ không ghi nhận).

Bên cạnh đó, các chi phí bán hàng, quản lý đồng loạt giảm, phần nào hỗ trợ lợi nhuận không giảm quá sâu. Sau cùng, Mía đường Sơn La lãi ròng gần 84 tỷ đồng, giảm 30% so với cùng kỳ.

Cần lưu ý, Công ty được miễn thuế thu nhập doanh nghiệp do hoạt động chế biến nông sản tại tỉnh Sơn La (địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn), do đó lãi trước thuế bằng nguyên phần lãi ròng thu về.

Thực tế, lãnh đạo SLS đã dự báo trước những khó khăn do thị trường, giá cả các nguyên vật liệu, tác động tiêu cực của thời tiết làm giảm sản lượng mía trong niên độ 2024-2025.

Trên cơ sở đó, Công ty đặt mục tiêu doanh thu 1,097 tỷ đồng và lãi ròng 150 tỷ đồng, lần lượt giảm 22% và 71% so với niên độ 2023-2024. Sau quý đầu, SLS thực hiện được 16% chỉ tiêu doanh thu và 56% mục tiêu lợi nhuận.

CTCP Đường Kon Tum (HNX: KTS) lại hưởng niềm vui trong quý đầu niên độ 2024-2025 khi lãi ròng gấp 10 lần cùng kỳ, đạt 4.5 tỷ đồng. Công ty cho biết do sản lượng đường tiêu thụ tăng dẫn đến doanh thu tăng mạnh, lãi gộp tăng. Cụ thể, doanh thu hơn 57 tỷ đồng, gần gấp 4 lần cùng kỳ; lãi gộp 10.5 tỷ đồng, hơn 5.5 lần cùng kỳ.

Với niên độ 2024-2025, lãnh đạo KTS lo ngại trước vấn nạn buôn lậu và gian lận thương mại tiếp tục hoành hành, do đó đặt kế hoạch lãi trước thuế đi lùi 17% về dưới 27 tỷ đồng. Sau quý đầu, Công ty thực hiện được gần 17% kế hoạch đề ra.

CTCP Mía đường Cần Thơ (Casuco) trải qua quý đầu niên độ 2024-2025 không khả quan khi lỗ ròng gần 4 tỷ đồng, tăng so với mức lỗ chỉ 99 triệu đồng cùng kỳ niên độ 2023-2024, nâng lỗ lũy kế tại ngày 30/06/2024 lên gần 63 tỷ đồng.

Nguyên nhân chính do Công ty gần như mất trắng doanh thu, giảm từ mức 1.5 tỷ đồng cùng kỳ còn vỏn vẹn 36 triệu đồng, bốc hơi 97%; trong khi các chi phí khác gần 3 tỷ đồng (không thuyết minh) và chi phí quản lý hơn 1 tỷ đồng ảnh hưởng đến kết quả.

Đáng chú ý, Casuco không ghi nhận giá vốn hàng bán trong kỳ này.

Trước đó, niên độ 2023-2024 (từ 01/07/2023-30/06/2024), Casuco có doanh thu chỉ 7.7 tỷ đồng, bốc hơi 92% so với cùng kỳ. Công ty lỗ ròng gần 33 tỷ đồng, tăng so với niên độ trước lỗ 26 tỷ đồng.

Vào tháng 9/2024, HĐQT Casuco đã thông qua quyết định tạm dừng hoạt động nhà máy đường Phụng Hiệp, nhà máy lớn nhất miền Tây, trong niên vụ 2024-2025. Đây là năm thứ hai liên tiếp mà nhà máy này phải đóng cửa.

Công ty cho biết đã thực hiện triển khai chính sách đầu tư vụ 2024-2025 để cơ cấu lại vùng nguyên liệu nhằm đưa nhà máy hoạt động trở lại, nhưng diện tích mía ký hợp đồng nguyên liệu vẫn không đạt mục tiêu.

*Cạnh tranh thiếu công bằng khiến ngành mía đường gặp nhiều rủi ro