VPS và SSI tiếp tục giữ vị trí số 1 và số 2 về thị phần giá trị giao dịch môi giới lớn nhất trong top 10 các CTCK dẫn đầu trên sàn HOSE.

Sở Giao dịch chứng khoán TP.HCM (HOSE) vừa công bố Bảng xếp hạng thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm qúy II/2024.

Trong phiên giao dịch ngảy 5/7, theo HoSE vào lúc 10 giờ phiên giao dịch sáng ngày 5/7/2024, hệ thống của một số công ty chứng khoán như MBS, VNDirect, BSC, VPS, KIS đã bị gián đoạn kết nối tới Sở. Sự cố này đã gây gián đoạn giao dịch và sau đó kết nối của các công ty chứng khoán bị ảnh hưởng đã được khôi phục, hoạt động bình thường trở lại

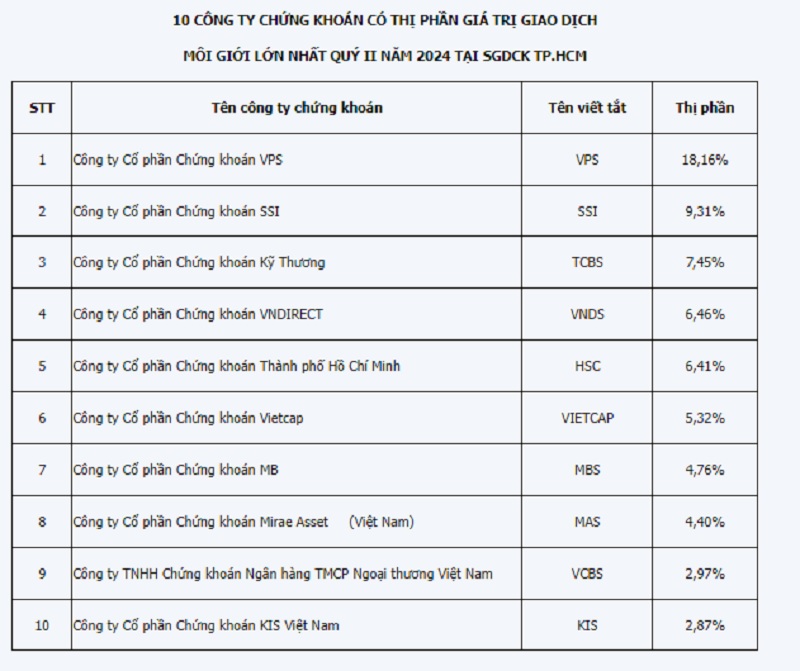

Cụ thể, dẫn đầu thị phần môi giới là Chứng khoán VPS, với 18,16% trong quý II/2024, giảm 2,13 điểm phần trăm so với quý đầu năm. Đây là tổ chức có mức giảm thị phần cao nhất trong Top 10. Nếu so sánh, mức giảm của VPS gần bằng thị phần của đơn vị đứng cuối bảng xếp hạng Top 10 là KIS Việt Nam với 2,87%.

Với dữ liệu này, thị phần của VPS đã xuống mức thấp nhất trong 5 quý gần đây sau khi đạt mức đỉnh 20,29% trong quý I/2024. Tuy nhiên, CTCK này vẫn giữ được vị trí top đầu sau nhiều quý liên tiếp.

(Nguồn: HOSE)

Chứng khoán SSI với thị phần 9,31%, tương đương với quý đầu năm đứng thứ 2 trong top 10 thị phần môi giới tại HOSE.

SSI cho biết trước bối cảnh thị trường chứng khoán Việt Nam đang nỗ lực tìm điểm cân bằng, phát huy nội lực, hướng đến mục tiêu nâng hạng, CTCP Chứng khoán SSI tiếp tục lựa chọn hướng phát triển bền vững, xem thị phần là một tiêu chí quan trọng nhưng phát triển cùng mục tiêu của thị trường chung – gồm huy động vốn cho nền kinh tế và tạo thanh khoản để người dân tham gia vào thị trường – mới là quan trọng nhất.

Đồng thời, SSI đặt mục tiêu giữ an toàn, hiệu quả dài hạn cho nhà đầu tư làm mục tiêu chính của khách hàng.

Các định hướng xuyên suốt này có lẽ cũng là một trong những “bí quyết” để SSI tiếp tục giữ vị trí thứ 2 liên tục nhiều quý, bất chấp mọi áp lực cạnh tranh từ các CTCK khác ngày càng lớn trên thị trường.

>>> Kỳ vọng một kịch bản tích cực cho thị trường chứng khoán

Đứng thứ 3 trong top. Chứng khoán Kỹ thương (TCBS) củng cố vị trí với thị phần 7,45% trong quý II, tăng 0,89 điểm % so với quý trước đó. Mức thị phần này giúp TCBS nới rộng khoảng cách với VNDirect mặc dù công ty liên quan đến bà Phạm Minh Hương cũng có sự hồi phục trong quý II/2024. Cụ thể, thị phần môi giới của VNDirect trên HOSE tăng từ 6,01% lên 6,46%. Như vậy, VNDirect vẫn còn chịu sự ảnh hưởng từ vụ bị tấn công hệ thống công nghệ làm tê liệt giao dịch trong nhiều ngày của nhà đầu tư mở tài khoản tại đây từ quý trước đó.

Chứng khoán HSC (HCM) đứng ở vị trí thứ 5 với 6,41%, cách biệt không đáng kể với đơn vị liền trước đó. Trong quý trước, HSC cũng đứng vị trí thứ 5 nhưng thị phần thấp hơn với 5,92%, tức có sự tăng nhẹ.

Vietcap vẫn giữ vị trí thứ 6 đã xác lập ở quý I với thị phần 5,32%. Kế tiếp là MBS (4,76%) và Mirae Asset (Việt Nam) (4,4%).

Đứng vị trí thứ 9 là Chứng khoán Vietcombank (VCBS) với thị phần 2,97%, giảm nhẹ so với quý I.

Trong bảng công bố của HoSE, top 10 có sự thay đổi vị trí cuối cùng khi FPTS thay thế bởi KIS Việt Nam, với thị phần đạt 2,97%.

(Nguồn: HOSE)

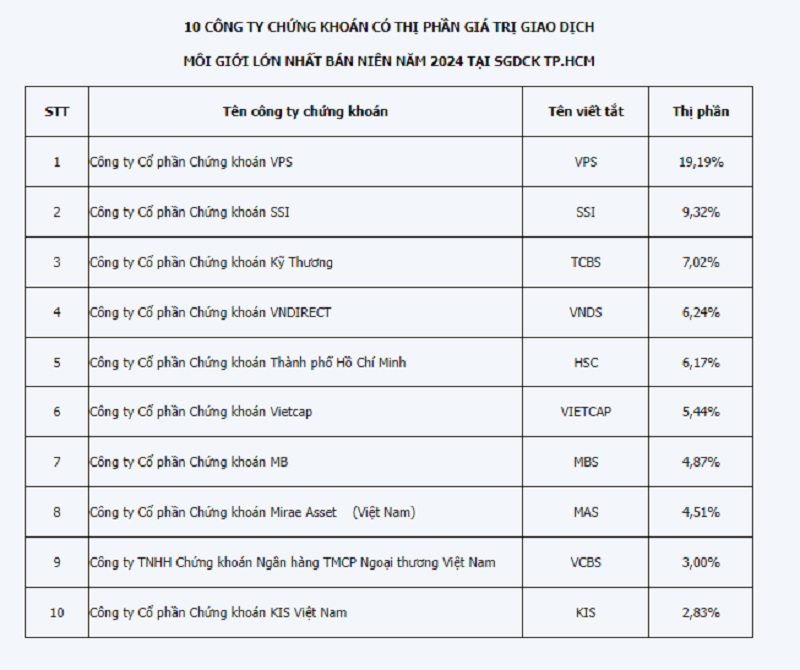

Thống kê về thị phần trong nửa đầu năm 2024, VPS là công ty có thị phần môi giới lớn nhất với 19,19%, kế đó là SSI (9,32%), TCBS (7,02%). Những cái tên khác trong Top 10 tiếp tục là những cái tên quen thuộc kể trên.

Thị trường chứng khoán Việt Nam bán niên đầu 2024 ghi nhận những biến động với nỗ lực vượt ngưỡng 1.300 điểm. Tuy nhiên tại phiên kết thúc nửa đầu năm 28/6, VN-Index dừng ở mức 1.245,32 điểm. Theo đó, chỉ số của HOSE lần lượt giảm 2,86% theo tuần, 1,3% theo tháng và 3,02% theo quý, nhưng so với cuối 2023, đã tăng 10,21%. Tháng 6, VN-Index cũng ghi nhận phiên giao dịch vượt 1.300 điểm và cũng nhanh chóng đánh mất mốc này trong những phiên sau đó.

Về thanh khoản, bình quân toàn thị trường quý II/2024 đạt 25.735 tỷ đồng, tăng 3,5% so với quý I và tăng 62% so với cùng kỳ năm 2023. Kể từ đầu năm, thanh khoản bình quân toàn thị trường đạt 25.346 tỷ đồng, tăng 44,7% so với năm 2023 và tăng 85,7% so với cùng kỳ. Điểm đáng chú ý trong 6 tháng đầu năm 2024 chính là động thái bán ròng của nhà đầu tư nước ngoài. Trong 6 tháng, khối ngoại bán ròng 5.621 tỷ đồng – khoảng 2 tỷ USD. Đây là mức bán ròng cao nhất tính từ 2011 trở lại đây (nếu tính nửa đầu năm). Dù tỷ trọng giao dịch của khối ngoại tham gia trên thị trường chứng khoán Việt Nam hiện tại không quá lớn như những năm trước (khoảng 19%), nhưng hành động bán ròng liên tục và tập trung vào những nhóm cổ phiếu vốn hoá lớn cũng phần nào gây ra sức ép nhất định cho thị trường.

Đánh giá về thị trường, SSI Research nhận định, mốc 1.300 điểm trên VN-Index thực tế chỉ là ngưỡng cản tâm lý, trong khi nhiều cổ phiếu thành phần đã tăng lên vùng cao lịch sử. Sau một đợt tăng khá dài, thị trường chứng khoán cũng cần cân bằng và tích lũy lại trong ngắn hạn, cũng như chờ đợi các triển vọng phục hồi rõ nét hơn từ các động lực tăng trưởng kinh tế, lợi nhuận doanh nghiệp trong những quý cuối năm. Bên cạnh đó, áp lực rút vốn từ dòng vốn ngoại cũng được chờ đợi sẽ giảm dần để thêm cơ hội cho chỉ số VN-Index có thể tiến lên vùng điểm số cao hơn một cách bền vững.

Chuyên gia SSI cũng đánh giá, với thực lực của nền kinh tế Việt Nam, nếu được phát huy tối đa các cơ hội đang có và có thể hạn chế hiệu quả những rủi ro tiềm ẩn, sẽ là điều kiện rất tốt cho triển vọng thị trường trong trung và dài hạn, đem lại tiềm năng thành công lớn trong việc thu hút dòng vốn đầu tư từ bên ngoài. Dù trong ngắn hạn vẫn còn tồn tại nhiều thách thức, bao gồm cả những yếu tố bất định của nền kinh tế và địa chính trị toàn cầu, nhưng với sự quyết tâm hỗ trợ phát triển kinh tế của Chính phủ, thị trường sẽ tiếp tục vững bước trong chu kỳ đi lên.