Phụ thuộc của doanh nghiệp vào tín dụng là một trong những đặc thù ở ta, đặt trong bối cảnh các kênh vốn như TPDN, cho thuê tài chính, quỹ đầu tư tín thác, tiết kiệm hưu trí… chưa thực sự phát triển.

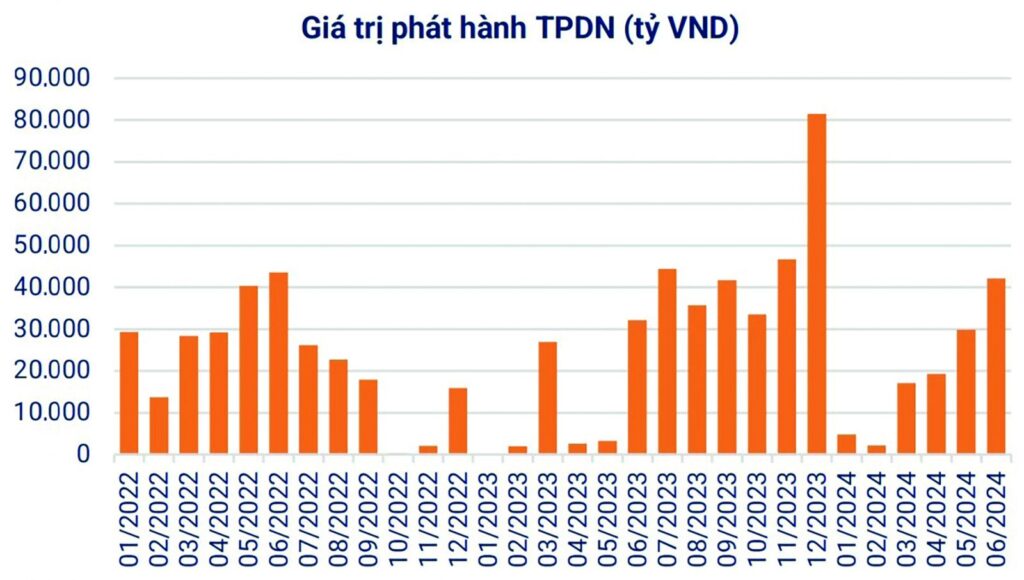

Lũy kế từ đầu năm đến ngày 21/6/2024 có 41 doanh nghiệp đã phát hành TPDN riêng lẻ với khối lượng 110,2 nghìn tỷ đồng. Nguồn: VBMA

Tuy nhiên, bối cảnh mới đòi hỏi những thúc đẩy mới để doanh nghiệp được hỗ trợ, khơi thông nguồn mạch vốn tốt hơn từ các kênh này. Trong đó, trọng điểm vẫn là TPDN.

Lũy kế từ đầu năm đến ngày 21/6/2024 có 41 doanh nghiệp đã phát hành TPDN riêng lẻ với khối lượng 110,2 nghìn tỷ đồng (gấp 2,6 lần so với cùng kỳ năm 2023), trong đó tổ chức tín dụng (TCTD) chiếm 63,2% (69,6 nghìn tỷ đồng), doanh nghiệp bất động sản chiếm 28,6% (31,5 nghìn tỷ đồng).

Nhà đầu tư (NĐT) tổ chức mua TPDN trên thị trường sơ cấp chiếm 94,8% khối lượng phát hành, tập trung vào các TCTD (53,5%) và công ty chúng khoán (21,9%); các NĐT cá nhân mua 5,2%. Lãi suất phát hành bình quân 7,41%/năm và kỳ hạn phát hành bình quân 3,78 năm; 14,5% trái phiếu phát hành có điều khoản đảm bảo.

Nếu nhìn các số liệu trên đây, sẽ thấy đã có sự khởi sắc từ phía phát hành mới; cũng như sự tấp nập mua lại để các đợt phát hành thành công – mang đến nguồn vốn cho các doanh nghiệp, và điều này khác hẳn với một thị trường TPDN có nền thấp ở năm 2023.

>>> Ngân hàng cần huy động hàng trăm nghìn tỷ trái phiếu bổ sung nguồn vốn

Tuy nhiên, phần lớn tổ chức phát hành lẫn tổ chức đầu tư vẫn là TCTD. Nói cách khác, ngân hàng – những định chế có định mức tín nhiệm mặc nhiên cao do yếu tố áp dụng theo Luật phá sản chưa xuất hiện – vẫn đang là “tay bán, tay mua” lớn nhất trên thị trường. Nói cách khác, vốn trái phiếu đang được các TCTD tích cực cơ cấu lại để có chi phí phù hợp và sẵn sàng nguồn để kinh doanh ở giai đoạn nhu cầu cao hơn, chưa trực tiếp đầu tư và phát sinh vốn nợ ở khu vực sản xuất.

Trong khi đó, một số doanh nghiệp sản xuất, dịch vụ phát hành trái phiếu thành công. Mặt khác, lượng NĐT cá nhân tham gia thị trường vốn nợ thấp, cho thấy quy định về NĐT cá nhân chuyên nghiệp mới được mua TPDN cũng có tác động hạn chế lượng người tham gia. Tuy nhiên, có lẽ vấn đề lớn nhất vẫn là NĐT cá nhân cần thời gian để khôi phục niềm tin vào thị trường.

Tăng sức hút cho kênh vốn dài hạn

Để tiếp tục ổn định và phát triển thị trường TPDN, Bộ Tài chính đã báo cáo Lãnh đạo Chính phủ tổng thể các giải pháp điều hành và 7 nhóm giải pháp chính. Theo đó, trong thời gian tới, Bộ Tài chính sẽ tiếp tục theo dõi tình hình thị trường TPDN, đặc biệt là việc triển khai phối hợp đồng bộ các chính sách điều hành kinh tế vĩ mô, phục hồi thị trường bất động sản. Trong đó, cùng với việc điều hành tỷ lệ tăng trưởng tín dụng phù hợp thì các biện pháp đảm bảo minh bạch, nâng cao chất lượng TPDN sẽ hỗ trợ để thị trường tự điều chỉnh, ngăn chặn các trường hợp lợi dụng chính sách và phát triển an toàn, lành mạnh, bền vững hơn.

Trái phiếu doanh nghiệp vẫn được kỳ vọng là một kênh huy động vốn trung và dài hạn ổn định nhất của doanh nghiệp, khi đã được khơi thông. (Ảnh minh họa)

Các giải pháp đồng bộ mà cơ quan quản lý đặt ra là cần thiết cho cả ngắn hạn lẫn tác động trung và dài hạn. Tuy nhiên, cần xây dựng các cơ chế chính sách phát triển hệ thống NĐT tổ chức – giải phóng tình trạng TPDN vẫn là “sân chơi” với chủ chốt là các TCTD. Theo đó, trước hết cần định hướng xây dựng nhóm NĐT mục tiêu. Ở đây, chúng ta có thể nhắm đến các công ty bảo hiểm, quỹ của các công ty bảo hiểm.

Theo số liệu của Hiệp hội Bảo hiểm Việt Nam, trong 6 tháng đầu năm 2024, tổng tài sản toàn ngành bảo hiểm nhân thọ ước đạt 819.560 tỷ đồng, tăng 9,6% so với cùng kỳ năm 2023; tổng số tiền đầu tư ước đạt 721.284 tỷ đồng, tăng 10% so với cùng kỳ năm 2023. Trong đó, phần lớn tổng số tiền đầu tư là tập trung vào trái phiếu Chính phủ (TPCP). Nhưng vấn đề đặt ra là làm thế nào để một phần nguồn vốn này cũng được tích cực tham gia vào kênh TPDN, vừa giúp doanh nghiệp có cơ hội vốn tốt hơn, vừa giúp cho chính các NĐT, các công ty bảo hiểm và quỹ, có thêm kênh đầu tư sinh lời cao, có điều kiện tăng tái đầu tư tốt hơn.

Hướng đến điều này không có nghĩa dịch chuyển vốn của đầu tư TPCP sang đầu tư TPDN. Trên thực tế, với xếp hạng tín nhiệm tích cực (trong 6/2024, S&P Global Ratings (Mỹ) đã công bố xếp hạng tín nhiệm quốc gia đối với Việt Nam trong dài hạn ở mức “BB+” và trong ngắn hạn ở mức “B”, Việt Nam vẫn đang trong hành trình cải thiện hơn nữa hệ số xếp hạng nhưng với hiện tại, TPCP Việt Nam đang được đánh giá cao về cơ hội phát hành, chi phí phù hợp cho nhiều đối tượng đầu tư khác nhau.

Do đó, việc nghiên cứu ban hành các cơ chế, chính sách, chẳng hạn như yêu cầu về xếp hạng tín nhiệm doanh nghiệp để tăng chất lượng thông tin hàng hóa nhằm thu hút vốn, hay tập trung thúc đẩy các loại hình trái phiếu chào bán ra công chúng, cần có những định hướng minh bạch hơn và thông thoáng hơn cho các doanh nghiệp niêm yết. Điều này sẽ tạo ra những cơ hội thực sự từ dòng vốn của các NĐT mục tiêu – những đơn vị đang hứa hẹn sẽ có đầu tư hơn nữa từ các tập đoàn mẹ, công ty quốc tế.