Trước thực trạng trên, vấn đề cấp bách đặt ra là phải sớm khơi thông kênh vốn trung và dài hạn cho doanh nghiệp.

Doanh nghiệp muốn vay trung và dài hạn

Kênh vốn trung và dài hạn của doanh nghiệp về mặt lý thuyết, phải được khơi thông qua thị trường vốn với phát hành cổ phiếu và huy động bằng công cụ nợ. Tuy nhiên do thị trường trái phiếu chưa hoàn toàn phát triển và vẫn đang dần hồi phục, thị trường chứng khoán vẫn mới chỉ là “sân chơi” của hơn 1.700 doanh nghiệp trên 3 sàn, nên hầu hết nguồn vốn tín dụng nói chung, gồm cả ngắn, trung và dài hạn, vẫn do ngân hàng “gánh vác”.

Do đó, bên cạnh vốn chủ sở hữu tự có, để tăng vốn đầu tư, nhiều doanh nghiệp tư nhân vẫn kì vọng được tiếp cận nguồn vốn tín dụng.

Từ Đồng Tháp, ông Nguyễn Khắc Duy – Phó Giám đốc Công ty xuất nhập khẩu Chơn Chinh chia sẻ tại một hội thảo, công ty của ông vay 150-200 tỷ đồng từ ngân hàng với lãi suất 4 – 5%/năm. Số vốn này sẽ được dùng để thu mua lúa và nhất là nguồn vốn trung dài hạn cho mở rộng diện tích kho chứa lên gấp đôi so với hệ thống, đi cùng là công suất hệ thống sấy.

Tương tự, ông Trần Trương Tấn Tài – Tổng Giám đốc Công ty TNHH Lúa gạo Việt Nam cho biết, để làm ăn lớn và yên tâm đầu tư lâu dài cho 1 triệu ha lúa chất lượng cao và phát thải thấp theo đề án của Chính phủ, doanh nghiệp mong mỏi được vay vốn trung và dài hạn.

Lúa gạo là một trong những mảng được ưu tiên đặc biệt về vốn ưu đãi trong lĩnh vực nông nghiệp – là một trong 5 lĩnh vực được ưu tiên của hệ thống ngân hàng. Các ngân hàng cho biết đã sẵn sàng nguồn vốn để đáp ứng nhu cầu vay của doanh nghiệp, người dân và thực tế, dư nợ của mảng trong tổng dư nợ vùng vựa lúa lớn nhất rất cao (trên 53%), song mong mỏi của doanh nghiệp lại cũng vẫn cho thấy việc được tiếp cận đầy đủ nguồn vốn là không dễ dàng.

Ở một xu hướng vốn khác cũng đang được ưu tiên trong nền kinh tế, một doanh nghiệp ngành cà phê cho biết mặc dù tín nhiệm của đơn vị với các ngân hàng cao, song họ không tiếp cận vay vốn trung và dài hạn để đầu tư ESG, thay vào đó chọn vốn quỹ. “Dù vay của bên nào, chúng tôi cũng đều phải trả lãi đầu tư, nhưng ngân hàng thì cấp hạn mức thấp, đòi hỏi tài sản đảm bảo, phê duyệt về các mảng thực hiện ESG và phát triển theo danh mục của riêng họ, rất khó để tiếp cận, phân bổ giải ngân”, vị TGĐ doanh nghiệp này chia sẻ.

Ngân hàng cũng khó

Hạn chế nhất định về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn khi tại theo thống kê, tỷ lệ này của hệ thống ngân hàng đã lên tới trên 28% (gần chạm vạch 30%), cá biệt một số ngân hàng có tỷ lệ này trên 30%.

Theo TS Đinh Thế Hiển, Chuyên gia kinh tế, việc thị trường bất động sản khó khăn là một trong những nguyên nhân khiến vốn bị “chôn” trong thị trường – thông thường các khoản cho vay chủ đầu tư bất động sản là trung và dài hạn, dẫn đến việc tỷ lệ này còn cao; dòng vốn bị nghẽn. Bên cạnh đó, cũng cần lưu ý là khó khăn cải thiện thu nhập của các nhà đầu tư trong bối cảnh thị trường kém thanh khoản, khiến tỷ lệ nợ xấu của các ngân hàng cho vay bán lẻ tăng cao, cũng phản ánh hạn chế từ tỷ trọng dư nợ bất động sản đã cao hơn so với các lĩnh vực khác của nền kinh tế.

Từ phía ngân hàng, báo cáo tại Quốc hội ngay đầu tuần này, Thống đốc NHNN Nguyễn Thị Hồng nhắc lại khuyến nghị nhiều năm và hiện nay của Ngân hàng Thế giới (WB), về dư nợ/ GDP của Việt Nam ở quy mô 120% là mức cao. Về mặt lý thuyết, đây là yếu tố có thể mang đến rủi ro cho hệ thống ngân hàng nhưng bù lại có thể giúp NIM cao hơn.

Đáng nói là trên thực tế, NIM của hệ thống bình quân khoảng 3,4-3,8%, không cao so với một số quốc gia và đang có xu hướng giảm do lãi suất cho vay giảm – lãi suất huy động tăng, trong khi vẫn phải thực hiện các nhiệm vụ hỗ trợ tái cơ cấu nợ.

NHNN thống kê lãi suất cho vay đã có xu hướng giảm sâu thời gian qua. Năm 2023, lãi vay giảm hơn 2,5%/năm và tính đến 20/10/2024 tiếp tục giảm 0,76%/năm so với cuối năm 2023. Nhà điều hành cũng khẳng định trong bối cảnh hiện nay, lãi suất khó có thể giảm sâu hơn.

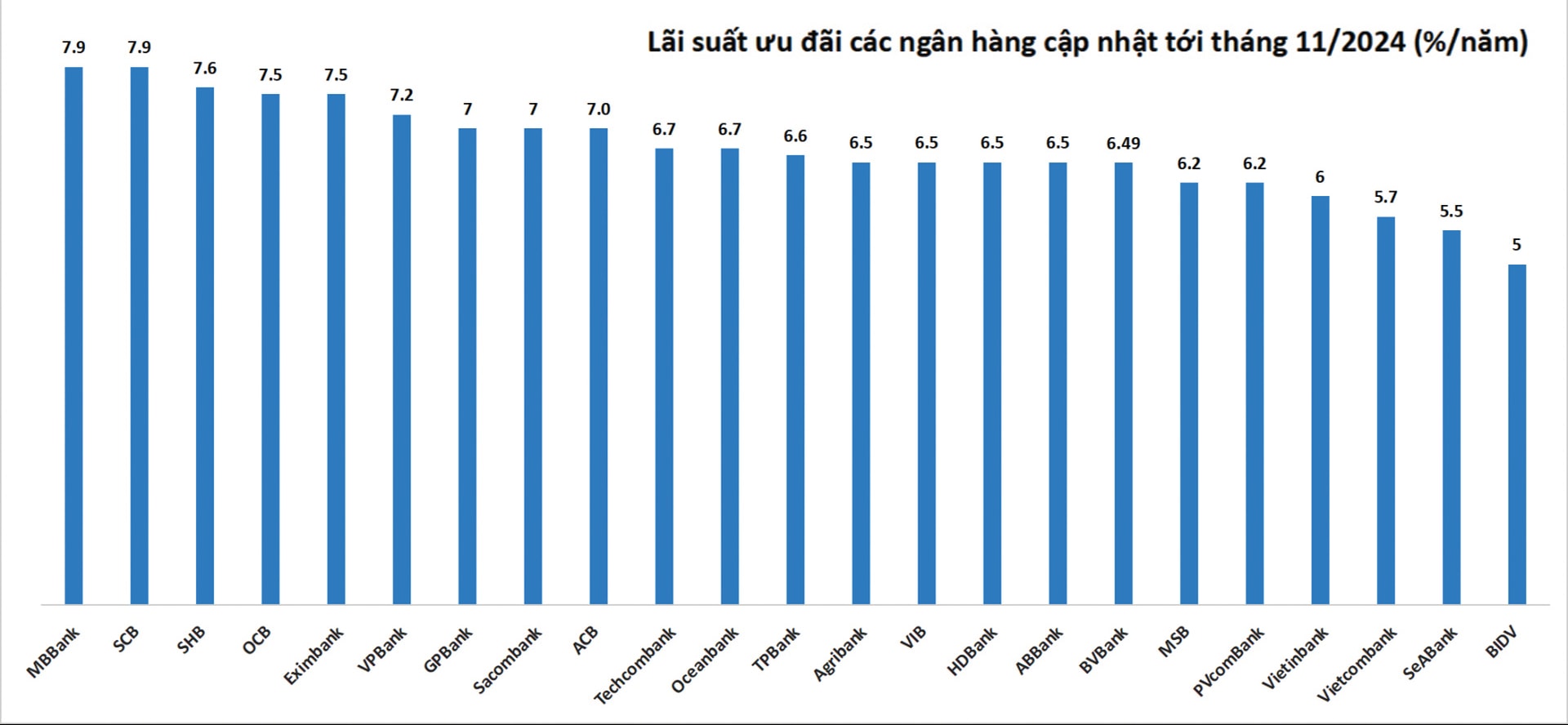

Niêm yết của các ngân hàng với lãi suất vay ngắn hạn ở khoảng 3,7%/năm, lãi suất vay trung và dài hạn ở khoảng 6%/năm. Không nói đến chuyện tiếp cận được mức lãi vay này hay không, chấp nhận ở một giá vay vốn cao hơn, nhưng nới lỏng điều kiện tiếp cận hơn, và đặc biệt đối với các khoản vay trung và dài hạn – thời gian giữ lãi suất ưu đãi cố định và biên độ thả nổi phù hợp, vẫn đang là mong mỏi rất lớn để họ mạnh dạn đón nguồn tiền cho các hoạt động đầu tư từ trên 1 năm.

Source link