Hai động lực kinh tế thế giới

Theo các báo cáo triển vọng kinh tế 2025 từ các tổ chức như ADB, Goldman Sachs, động lực chính của tăng trưởng kinh tế toàn cầu trong năm 2025 vẫn sẽ thuộc về Hoa Kỳ và châu Á.

Theo Goldman Sachs, trong khi các thị trường toàn cầu đang trải qua nhiều biến động, các nền kinh tế châu Á đang được định hình để tăng trưởng mạnh mẽ. Các thị trường mới nổi trong khu vực nổi bật nhờ khả năng chống chịu và vị trí chiến lược trong chuỗi cung ứng toàn cầu.

Theo báo cáo của ADB, các nền kinh tế đang phát triển của châu Á Thái Bình Dương dự kiến tăng trưởng 4,9% vào năm 2024, thấp hơn một chút so với dự báo 5,0% của ADB hồi tháng 9. Dù vậy, con số này vẫn cao hơn triển vọng của châu Âu.

Mỹ dự kiến sẽ tiếp tục dẫn đầu tăng trưởng kinh tế toàn cầu nhờ các chính sách tài khóa nới bật và lãi suất ổn định. Các đối sách như giảm thuế và tăng chi tiêu công sẽ hỗ trợ lợi nhuận doanh nghiệp.

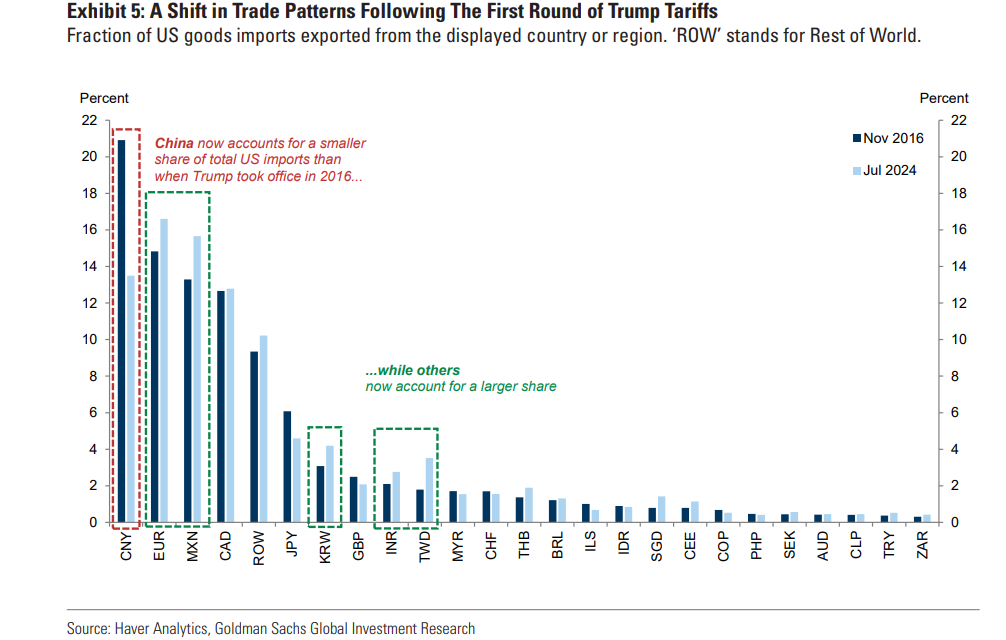

Dù vẫn là động lực tăng trưởng chính, nền kinh tế Trung Quốc sẽ đối mặt với những rủi ro lớn từ chính sách thuế quan của Mỹ. Thách thức chủ yếu đến từ áp lực thuế quan của Hoa Kỳ và nhu cầu kích thích nhu cầu nội địa. Tuy nhiên, tác động của thuế quan dự kiến nhẹ hơn so với giai đoạn trước nhờ Trung Quốc đã giảm phụ thuộc vào xuất khẩu sang Mỹ.

Chính phủ Trung Quốc đang tập trung vào kích cầu nội địa với các biện pháp tài khóa như tăng thâm hụt ngân sách lên 3,6% GDP. Dù vậy, các thách thức nội tại, như ngành bất động sản và phục hồi chậm của tiêu dùng nội địa, khiến tăng trưởng khó đạt kỳ vọng cao như trước đây. Trung Quốc sẽ phải dựa nhiều vào các biện pháp ổn định nền kinh tế và tạo đà từ cầu nội địa.

Trong khi đó, các nền kinh tế như Ấn Độ đang tận dụng các cải cách chính sách để tăng cường tăng trưởng, biến họ thành những điểm đến đầu tư hấp dẫn. Ấn Độ được đánh giá cao nhờ nhu cầu nội địa mạnh mẽ và ít chịu tác động từ các yếu tố toàn cầu như chiến tranh thương mại và USD mạnh.

Các cải cách kinh tế, như thúc đẩy sản xuất trong nước và thu hút đầu tư nước ngoài, tiếp tục là động lực chính cho tăng trưởng. Với nền kinh tế năng động và tầng lớp trung lưu ngày càng lớn, Ấn Độ có thể đạt mức tăng trưởng trên 6-7%, dẫn đầu trong nhóm các nền kinh tế mới nổi.

Theo nhiều báo cáo, Việt Nam cũng đang nổi lên như một trung tâm sản xuất thay thế trong chuỗi cung ứng toàn cầu, hưởng lợi từ xu hướng chuyển dịch sản xuất khỏi Trung Quốc.

Dự báo GDP của Việt Nam sẽ tăng khoảng 6,5% trong năm 2025, nhờ vào xuất khẩu mạnh, dòng vốn đầu tư trực tiếp nước ngoài (FDI) ổn định, và tiêu dùng nội địa. Vai trò chiến lược của Việt Nam trong các ngành công nghệ và sản xuất toàn cầu tiếp tục là nền tảng cho sự bền vững kinh tế.

Tuy nhiên, Việt Nam cũng phải đối mặt với rủi ro từ đồng USD mạnh và chi phí vay nợ cao hơn. Các hiệp định CPTPP và RCEP mang lại cơ hội mở rộng thị trường xuất khẩu và giảm phụ thuộc vào một số đối tác.

Rủi ro đối với tăng trưởng

Những bất định trong dòng chảy thương mại toàn cầu có thể là một yếu tố gây rủi ro tăng trưởng của các nền kinh tế mới nổi, đặc biệt là châu Á. Goldman Sachs dự đoán rằng các mức thuế quan của Hoa Kỳ đối với hàng hoá Trung Quốc có thể tăng lên 20%, gây sức ép lên chuỗi cung ứng.

“Giống như châu Âu, nhiều thị trường mới nổi (EM) là các nền kinh tế mở, dễ bị ảnh hưởng bởi một cuộc chiến thương mại toàn cầu. Điều này làm chậm lại dòng vốn đầu tư vào khu vực”, báo cáo viết.

Tuy nhiên, Việt Nam và các quốc gia Đông Nam Á khác đang được định vị để hưởng lợi từ sự đa dạng hoá các cơ sở sản xuất của những tập đoàn đa quốc gia. Theo Goldman Sachs, các thị trường mới nổi cần dựa vào nền tảng kinh tế vĩ mô và thị trường tài sản nội địa của mình để đứng vững trước rủi ro.

“Những quốc gia có khả năng chống chịu tốt hơn trước rủi ro bên ngoài (như dự trữ ngoại hối cao và thâm hụt tài khoản vãng lai thấp) sẽ được hưởng lợi. Đồng thời, các nước có sự mất cân đối kinh tế nội địa thấp hơn (như áp lực tài khóa hoặc lạm phát không quá nghiêm trọng) và có dư địa để hỗ trợ tăng trưởng kinh tế nội địa cũng sẽ có lợi thế,” Goldman cho biết.

Bên cạnh đó, một đồng USD mạnh cũng có thể tác động tiêu cực đến dòng tài chính châu Á. Báo cáo “Markets Outlook 2025” dự báo đồng USD tiếp tục duy trì sức mạnh nhờ tăng trưởng vượt trội của Mỹ, chính sách tài khóa mở rộng, và sức hút từ lãi suất thực tế cao. Chính sách thương mại bảo hộ của Mỹ cũng góp phần thúc đẩy sự dịch chuyển vốn về Mỹ, làm tăng giá trị đồng USD.

Đối với châu Á, USD tăng giá sẽ làm tăng chi phí vay nợ nước ngoài, đặc biệt ở các quốc gia như Indonesia,… nơi có tỷ lệ vay bằng USD cao.

Bên cạnh đó, dòng vốn đầu tư gián tiếp (FPI) có xu hướng quay lại Mỹ, gây áp lực lên thanh khoản và sự ổn định của thị trường tài chính châu Á.

Cuối cùng, nhập khẩu năng lượng bằng USD trở nên đắt đỏ hơn, ảnh hưởng lớn đến các quốc gia phụ thuộc vào nhập khẩu dầu như Ấn Độ và Philippines.