Các sự kiện ngân hàng nổi bật năm 2024

Năm 2024, bên cạnh một số thông tin tích cực, ngành ngân hàng vẫn còn nhiều vấn đề nổi trội cần giải quyết.

Từ đầu năm 2024, giá USD liên tục tăng cao và vấn đề tỷ giá luôn được nhà điều hành cũng như các ngành kinh tế quan tâm. Chỉ số USD-Index – đo lường sức mạnh đồng USD với 6 loại tiền tệ mạnh khác – mở đầu phiên 01/01/2024 ở mức 101.38 điểm và trong xu hướng tăng liên tục đến cuối tháng 4 vượt ngưỡng 106 điểm.

Nguyên nhân khiến đồng USD tăng giá do thị trường đặt cược vào việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ vẫn giữ mức lãi suất cao để kiềm chế lạm phát trong một thời gian dài nữa. Chênh lệch giữa lãi suất USD và lãi suất các đồng tiền khác khiến tài sản được định giá bằng USD hấp dẫn hơn, kéo giá trị đồng USD tăng cao.

Song song đó, bất ổn địa chính trị tại Trung Đông cũng khiến cho đồng USD trở thành kênh trú ẩn, khiến nhu cầu USD tăng cao.

Đến quý 3, trước kỳ vọng Fed hạ lãi suất và bắt đầu chu kỳ nới lỏng tiền tệ, chỉ số USD-Index giảm sâu về dưới 100 điểm.

Tuy nhiên, từ đầu tháng 11, chỉ số USD-Index đảo chiều tăng lại trước những lo ngại về chính sách thuế mới khi Tổng thống Donald Trump tái đắc cử. Đến ngày 23/12, chỉ số USD-Index tăng lên trên 107 điểm.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Trong nước, tỷ giá VND/USD tăng cao trong nửa đầu năm 2024, đi kèm với nhu cầu vốn trong nền kinh tế yếu, dẫn đến dư thừa thanh khoản trên thị trường liên ngân hàng. Do đó, Ngân hàng Nhà nước (NHNN) phải can thiệp bằng nghiệp vụ thị trường mở (OMO), hút ròng qua kênh tín phiếu, song song với bán ngoại tệ giao ngay cho tổ chức tín dụng (TCTD).

Cuối tháng 4, giá mua – bán USD tại các ngân hàng thương mại cũng tăng lên quanh 25,400 VND/USD. Trong khi đó, giá giao dịch USD trên thị trường tự do tăng lên quanh 25,800-26,000 VND/USD.

Dù có lúc giảm về 24,500 VND/USD theo đà giảm của thế giới, từ đầu tháng 11 đến nay, giá mua – bán USD trong nước phục hồi đỉnh cũ trở lại. Đến ngày 23/12, giá mua – bán USD tại Vietcombank quanh 25,230-25,530 VND/USD; thị trường chợ đen giao dịch quanh 25,780-25,880 VND/USD.

Nguồn: Investing.com

Nguồn: Investing.com

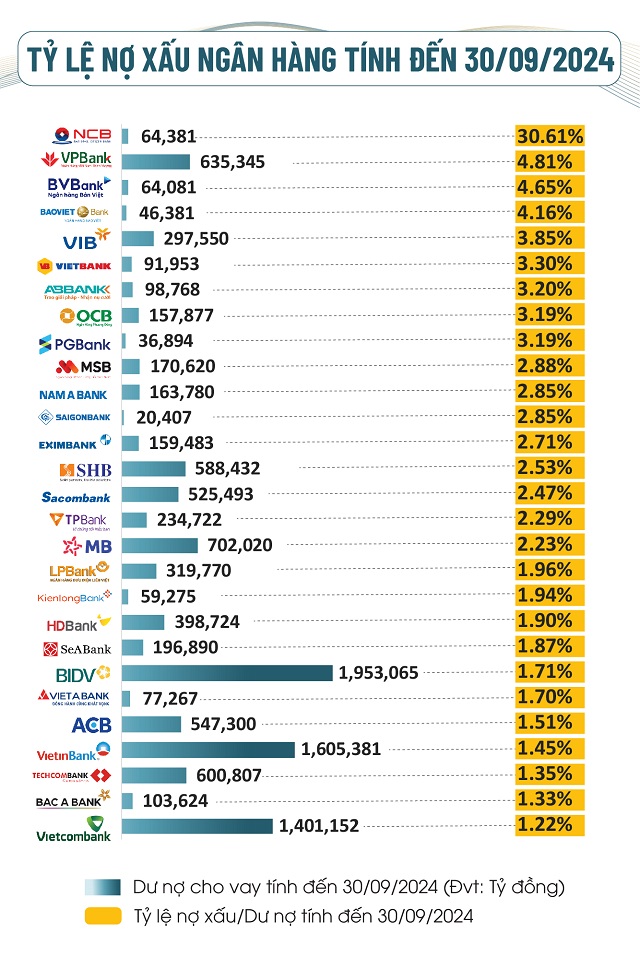

Bức tranh nợ xấu là bài toán lớn đặt ra cho hệ thống ngân hàng trong năm 2024. Số liệu từ NHNN cho thấy, tính đến cuối tháng 9/2024, tỷ lệ nợ xấu nội bảng là 4.55%- gần bằng mức cuối năm 2023, nhưng tăng so với mức 2% của năm 2022.

Theo dữ liệu từ VietstockFinance, tính đến 30/09/2024, tổng dư nợ tại 28 ngân hàng đã công bố BCTC trong hệ thống là hơn 11.3 triệu tỷ đồng, tăng gần 12% so với đầu năm, với điểm sáng là tất cả các ngân hàng đều tăng trưởng tín dụng dương.

Tuy nhiên, tín dụng tăng trưởng kéo theo nợ xấu của tất cả các ngân hàng tiếp tục tăng so với đầu năm. Tổng nợ xấu tính đến cuối quý 3 của 28 ngân hàng là 253,908 tỷ đồng, tăng hơn 29%. Mức tăng nợ xấu cao nhất gồm LPB (+70%), MB (MBB, +60%), NAB (+56%), BVB (+56%), Bac A Bank (BAB, +50%)…

Cơ cấu nợ xấu cũng tiêu cực hơn. Nợ có khả năng mất vốn (nhóm 5) tăng mạnh nhất, hơn 39%; kế đó là nợ dưới chuẩn (nhóm 3) tăng gần 39% và nợ nghi ngờ (nhóm 4) tăng hơn 6%.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Các khoản nợ tái cơ cấu từ các Thông tư số 01/2020/TT-NHNN, số 03/2021/TT-NHNN và số 14/2021/TT-NHNN hỗ trợ người dân do dịch COVID-19 đang dần chuyển sang nợ xấu. Tiếp đến, chính sách gia hạn nợ và giữ nguyên nhóm nợ cho khách hàng gặp khó khăn theo thông tư 02/2023/TT-NHNN đã được kéo dài đến hết năm 2024, qua việc ban hành Thông tư 06/2024/TT-NHNN, để kiềm chế tốc độ tăng của nợ xấu nội bảng. Các ngân hàng dù tăng cường tái cơ cấu nợ cho các khoản vay đáp ứng đủ điều kiện trong thời gian còn lại của năm 2024, nhưng chính những khoản nợ này có thể là các khoản nợ tiềm ẩn rủi ro.

Chính sách ngân hàng được quan tâm nhất trong năm 2024 là Luật Các tổ chức tín dụng (sửa đổi) gồm XV Chương với 210 Điều, được thông qua tại Kỳ họp bất thường lần thứ 5, Quốc hội ngày 18/1/2024. Luật có hiệu lực thi hành từ ngày 01/07/2024.

Một số điểm đáng chú ý trong Luật Các TCTD sửa đổi có thể kể đến như việc ngân hàng không được bán bảo hiểm kèm khoản vay. Ngân hàng sẽ bị phạt tiền từ 400-500 triệu đồng nếu gắn sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức.

Thứ hai, ngân hàng phải công bố rõ thông tin của cổ đông sở hữu từ 1% vốn.

Thứ ba, giảm tỷ lệ sở hữu cổ phần của cổ đông trong các TCTD. Một cổ đông là tổ chức không được sở hữu cổ phần vượt quá 10% vốn điều lệ của một TCTD. Cổ đông và người có liên quan của cổ đông đó không được sở hữu cổ phần vượt quá 15% vốn điều lệ của một TCTD. Cổ đông lớn của một TCTD và người có liên quan của cổ đông đó không được sở hữu cổ phần từ 5% vốn điều lệ trở lên của một TCTD khác.

Tuy nhiên, đối với các cổ đông đang sở hữu cổ phần vượt tỷ lệ so với quy định mới, kể từ ngày Luật Các TCTD năm 2024 có hiệu lực thi hành, cổ đông và người có liên quan sở hữu cổ phần vượt tỷ lệ sở hữu cổ phần theo quy định mới được tiếp tục duy trì cổ phần nhưng không được tăng thêm cổ phần cho đến khi tuân thủ quy định về tỷ lệ sở hữu cổ phần theo quy định của Luật Các TCTD năm 2024, trừ trường hợp nhận cổ tức bằng cổ phiếu.

Bên cạnh đó, Luật Các TCTD 2024 còn bổ sung một số quy định giảm dần giới hạn cấp tín dụng đối với khách hàng và người có liên quan; can thiệp sớm các TCTD yếu kém…

Năm qua, NHNN đã chuyển giao bắt buộc Ngân hàng thương mại TNHH MTV Xây Dựng Việt Nam (CB) cho Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) và Ngân hàng thương mại TNHH MTV Đại Dương (OceanBank) cho Ngân hàng TMCP Quân đội (MB).

Sau khi bị chuyển giao bắt buộc, CB và OceanBank sẽ là các NHTM TNHH Một thành viên do Vietcombank và MB sở hữu 100% vốn điều lệ.

Chuyển giao bắt buộc các TCTD yếu kém là một trong những giải pháp cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu, nhằm góp phần đảm bảo ổn định kinh tế vĩ mô, an ninh tài chính tiền tệ quốc gia, ổn định chính trị và trật tự, an toàn xã hội.

Trong Nghị quyết số 233/NQ-CP phiên họp Chính phủ thường kỳ tháng 11/2024, Chính phủ yêu cầu NHNN khẩn trương trình trước ngày 20/12/2024 phương án chuyển giao bắt buộc 2 ngân hàng kiểm soát đặt biệt còn lại (GPBank và DongABank), sớm thực hiện theo thẩm quyền hoặc trình cấp thẩm quyền phương án xử lý đối với Ngân hàng TMCP Sài Gòn (SCB).

Từ ngày 01/07/2024, các ngân hàng phải thực hiện các giải pháp an toàn, bảo mật trong thanh toán trực tuyến và thanh toán thẻ theo Quyết định 2345 được NHNN ban hàng. Cụ thể, NHNN yêu cầu các tổ chức tín dụng (TCTD) áp dụng biện pháp xác thực sinh trắc học cho một số loại giao dịch trong thanh toán trực tuyến trên internet.

Đối với giao dịch chuyển tiền ngân hàng (khác chủ tài khoản) hoặc nộp tiền vào ví điện tử trên 10 triệu đồng hoặc có tổng giá trị giao dịch chuyển tiền, thanh toán trong ngày vượt quá 20 triệu đồng phải được xác thực bằng sinh trắc học.

Khi thực hiện giao dịch thanh toán trực tuyến, hệ thống Internet Banking/Mobile Banking, chủ thẻ phải trình diện dấu hiệu nhận dạng sinh trắc học để xác thực giao dịch như: Khuôn mặt, tĩnh mạch ngón tay hoặc bàn tay, vân tay, mống mắt, giọng nói…

Cũng theo quy định của Thông tư 17 và Thông tư 18 do NHNN ban hành, từ ngày 01/01/2025, chủ tài khoản chưa xác minh sinh trắc học với ngân hàng thì chỉ có thể nạp/rút/chuyển khoản tiền tại quầy của ngân hàng, thậm chí người dùng còn không thể sử dụng các cây ATM/CDM của hệ thống liên ngân hàng để nạp/rút tiền.

Các giao dịch khác trên tài khoản mà trước đây vẫn có thể thực hiện trực tuyến như đặt lịch thanh toán hóa đơn điện/nước/bảo hiểm tự động, thanh toán bằng hình thức quẹt thẻ/chạm, thanh toán trực tuyến trên các trang thương mại điện tử đều không thể thực hiện được nếu chủ sở hữu tài khoản, thẻ ghi nợ và thẻ tín dụng chưa xác thực sinh trắc học.

NHNN ban hành Thông tư 06/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 02/2023/TT-NHNN ngày 23/04/2023.

Trước đó, Thông tư 02/2023/TT-NHNN (Thông tư 02) quy định thời gian cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ được thực hiện đến hết ngày 30/06/2024. TCTD phải xác định số tiền dự phòng cụ thể phải trích đối với toàn bộ dư nợ của khách hàng như trong trường hợp không áp dụng quy định giữ nguyên nhóm nợ và phải thực hiện trích lập bổ sung đầy đủ vào ngày 31/12/2024.

Vì vậy, đến ngày 31/12/2024, TCTD đã có đủ nguồn tài chính để xử lý rủi ro như trong trường hợp TCTD thực hiện phân loại nợ và trích lập dự phòng rủi ro theo quy định của Thông tư 11/2021/TT-NHNN.

Trường hợp kéo dài thời gian cơ cấu nợ theo Thông tư 02 đến hết ngày 31/12/2024 sẽ không ảnh hưởng đến cơ chế trích lập dự phòng rủi ro do kéo dài thời gian cơ cấu nợ và giữ nguyên nhóm nợ đối với hệ thống.

Ngoài ra, việc kéo dài thời gian cơ cấu nợ theo Thông tư 02 đến 31/12/2024 sẽ góp phần làm giảm mức độ gia tăng nợ xấu nội bảng của TCTD và tạo điều kiện cho TCTD hỗ trợ, tháo gỡ khó khăn cho khách hàng, góp phần hỗ trợ phục hồi nền kinh tế.

Trên cơ sở này, Thông tư 06/2024/TT-NHNN sửa đổi, bổ sung khoản 2 Điều 4 của Thông tư số 02/2023/TT-NHNN: Phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày Thông tư này có hiệu lực đến hết ngày 31/12/2024.

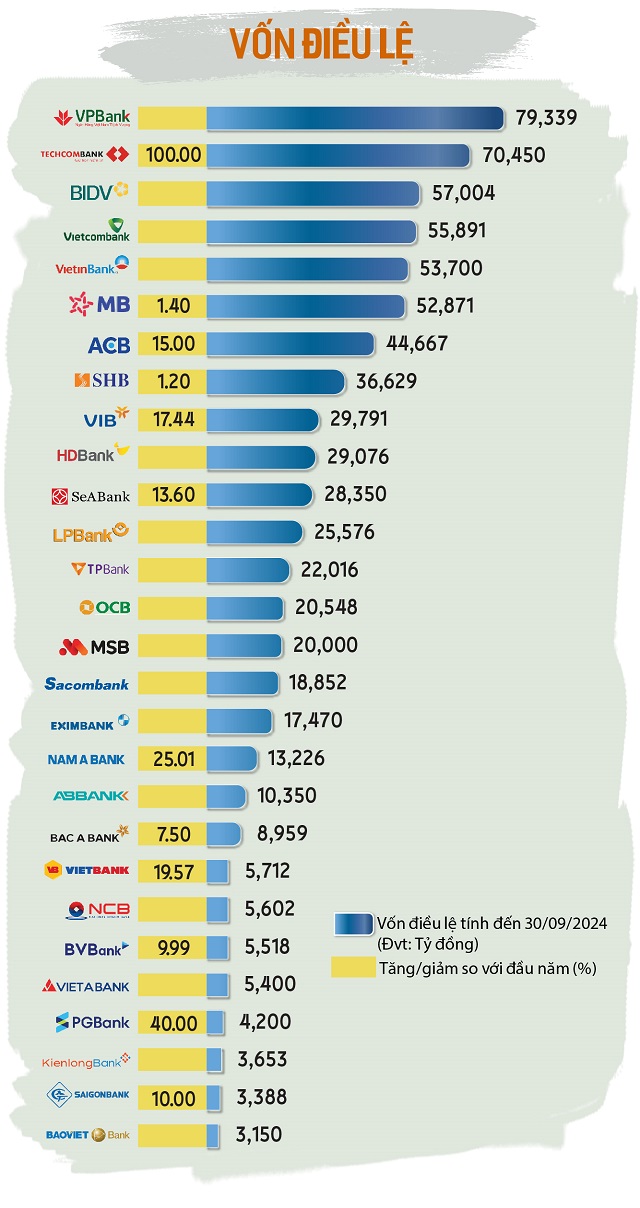

Trong năm 2024, việc tăng vốn càng trở nên cấp thiết khi Luật Các TCTD mới có hiệu lực từ ngày 01/07/2024, sẽ ảnh hưởng đáng kể đến việc tăng vốn điều lệ của các ngân hàng.

Hiện nay, các ngân hàng tư nhân thường tăng vốn bằng nhiều hình thức như: Phát hành cổ phiếu để trả cổ tức, phát hành thêm cho cổ đông hiện hữu, phát hành ESOP. Tính từ đầu năm nay, đã có 12 ngân hàng thực hiện tăng vốn, trong đó, Techcombank (TCB) là ngân hàng tăng vốn gấp đôi thông qua phương án phát hành cổ phiếu thưởng, nâng vốn lên hơn 70 ngàn tỷ đồng.

Xu hướng này chắc chắn còn kéo dài sang năm 2025 khi mới đây, các ngân hàng quốc doanh đã được chấp thuận tăng vốn điều lệ. Chẳng hạn Vietcombank (VCB) dự kiến chia cổ tức bằng cổ phiếu, tỷ lệ 38.79%, tương đương phát hành thêm khoảng 2.17 tỷ cp, tăng vốn điều lệ từ 55,891 tỷ đồng lên mức hơn 77,571 tỷ đồng.

BIDV (BID) dự kiến phát hành tối đa gần 1.2 tỷ cp phổ thông, tỷ lệ phát hành tương ứng là 21% số cổ phiếu đang lưu hành, nâng vốn điều lệ lên hơn 68,975 tỷ đồng. Thời gian phát hành dự kiến từ quý 4/2024 – quý 1/2025.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Tranh chấp thượng tầng tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, HOSE: EIB) dường như chưa bao giờ kết thúc với hàng loạt cuộc họp ĐHĐCĐ bất thành đã trở thành “lệ”.

Tháng 6/2023, bà Đỗ Hà Phương được bầu làm Chủ tịch HĐQT Eximbank thay cho bà Lương Thị Cẩm Tú. Tuy nhiên, chưa đầy 1 năm sau đó, vào tháng 4/2024, ông Nguyễn Cảnh Anh được bầu vào vị trí Chủ tịch HĐQT Eximbank, đánh dấu sự thay đổi vị trí Chủ tịch của Eximbank lần thứ 9 trong vòng 10 năm qua.

Chưa dừng lại ở đó, tháng 8/2024, Tập đoàn GELEX (GEX) công bố sở hữu 10% vốn tại Eximbank. Sau đó là hàng loạt những tin đồn liên quan đến rủi ro hoạt động tín dụng tại Eximbank khiến nhà băng này phải lên tiếng đính chính. Cũng từ đây, nhiều nhóm cổ đông lớn gửi văn bản kiến nghị hủy bỏ tư cách Trưởng Ban kiểm soát và 2 thành viên trong HĐQT Eximbank.

Tháng 11/2024, cuộc họp ĐHĐCĐ bất thường được triệu tập, mục đích chính nhằm trình việc dời trụ sở chính Eximbank từ TPHCM ra Hà Nội cùng những kiến nghị giữa các nhóm cổ đông lớn đưa ra.

Sau nhiều tranh cãi, ĐHĐCĐ bất thường này cũng đã thông qua việc di dời trụ sở chính và miễn nhiệm vị trí Trưởng Ban kiểm soát của ông Ngô Tony và thành viên HĐQT của bà Lương Thị Cẩm Tú và ông Nguyễn Hồ Nam. Tuy nhiên, tờ trình sửa đổi điều lệ địa chỉ trụ sở chính đã không được thông qua. Cũng vì lẽ đó, ĐHĐCĐ bất thường dự kiến được tổ chức vào tháng 2/2025 nhằm bầu bổ sung Trưởng Ban kiểm soát và tiếp tục trình sửa đổi điều lệ Ngân hàng.

Tăng trưởng bền vững, chuyển đổi xanh đã không còn là từ khóa xa lạ trong tình hình kinh tế hiện nay. Ngân hàng cũng không nằm ngoài xu thế xanh hóa của nền kinh tế. Việc chuẩn bị sẵn cho hành trình xanh đã được ươm mầm tại một số ngân hàng bằng chủ trương tín dụng xanh, công bố Báo cáo phát triển bền vững.

Theo kế hoạch tăng trưởng xanh, NHNN được giao nhiệm vụ hoàn thiện khuôn khổ pháp lý cho tín dụng xanh và ngân hàng xanh. Đây là nhóm nhiệm vụ ở mức ưu tiên cao và phải thực hiện trong giai đoạn 2021-2025. Thời gian qua, NHNN cũng đã ban hành một số văn bản như Đề án phát triển ngân hàng xanh tại Việt Nam vào năm 2018, hướng dẫn thực hiện quản lý rủi ro về môi trường năm 2023… Trong khi đó, các ngân hàng thương mại cũng đã cung cấp các gói tín dụng xanh, chủ yếu cho các lĩnh vực năng lượng, nông, lâm nghiệp, xử lý chất thải cho doanh nghiệp.

Tuy nhiên, đối với tín dụng xanh này, ngành Ngân hàng cũng gặp rất nhiều khó khăn, vướng mắc; bởi hiện nay, hệ thống ngân hàng cũng cần một hướng dẫn của các cơ quan, bộ, ngành liên quan đến danh mục phân loại xanh để khi cấp tín dụng thì các tổ chức tín dụng có thể căn cứ vào đó. Việc đầu tư vào những lĩnh vực xanh như năng lượng tái tạo, năng lượng sạch… là những lĩnh vực đòi hỏi nguồn vốn với giá trị rất lớn và kỳ hạn dài. Do đó, đây cũng là những khó khăn của hệ thống ngân hàng khi nguồn vốn huy động của hệ thống ngân hàng rất ngắn hạn.

Trước đây, Báo cáo phát triển bền vững thường chỉ chiếm một phần nhỏ trong Báo cáo thường niên của các ngân hàng. Giờ đây, nhiều ngân hàng lần lượt công bố Báo cáo phát triển bền vững riêng biệt.

Cuối tháng 5/2024, HDBank (HDB) cũng công bố Báo cáo phát triển bền vững năm 2024 với chủ đề “Xanh tươi tư duy, vững bền tăng trưởng”.

Tháng 6/2024, MSB công bố Báo cáo phát triển bền vững 2023 với thông điệp “Kiến tạo giá trị bền vững”. Đây là năm thứ 2 MSB phát hành tài liệu này độc lập với Báo cáo thường niên.

Cuối tháng 10/2024, ACB công bố Báo cáo phát triển bền vững năm 2023, thể hiện các chỉ số về phát thải, ghi nhận hoạt động của Ngân hàng hướng tới mục tiêu Net Zero. Phía ACB cho biết, tính đến cuối tháng 9/2024, Ngân hàng đã nâng hạn mức gói tín dụng xanh từ 2,000 tỷ đồng lên 4,000 tỷ đồng. ACB sẽ đẩy mạnh nguồn vốn xanh theo chiến lược ESG.

Từ tháng 9/2024, OCB công bố Báo cáo phát triển bền vững 2023 độc lập với chủ đề “Hành trình chuyển đổi Ngân hàng Xanh”. Báo cáo đã tái hiện đầy đủ từng bước chuyển mình của OCB trong việc xanh hóa hoạt động của Ngân hàng, nhằm hướng đến mục tiêu trở thành Ngân hàng Xanh, đóng góp vào sự phát triển bền vững của Việt Nam.

Thiết kế: Tuấn Trần