Năm 2025, thị trường chứng khoán dự báo được bổ sung nhiều hàng mới, trong đó có “bom tấn” BSR

(ĐTCK) Thị trường bước vào tuần giao dịch cuối cùng của năm 2024 với không nhiều kỳ vọng về khả năng có sóng chốt NAV quý IV. Đến thời điểm này, nhà đầu tư được khuyến nghị chuẩn bị tâm thế cho năm 2025.

Thị trường thử thách tâm lý nhà đầu tư

Đóng cửa tuần giao dịch trước lễ Giáng sinh, chỉ số VN-Index nhích nhẹ so với phiên sập mạnh hôm trước đó, lên mức 1.257,5 điểm. Như vậy, VN-Index ghi nhận tuần thứ hai liên tiếp đi lùi.

Khối ngoại quay trở lại bán ròng mạnh trong phiên 19/12/2024 khi Cục Dự trữ liên bang Mỹ (Fed) phát đi thông điệp thận trọng hơn với việc hạ lãi suất trong thời gian tới. “Cuộc chơi” trên thị trường chứng khoán Việt Nam vẫn do sự tham gia chủ đạo của dòng tiền nội.

Diễn biến kém tích cực của thị trường tiếp tục thử thách tâm lý của nhà đầu tư, vốn khá bi quan, mệt mỏi bởi diễn biến đi ngang trong một thời gian dài của chỉ số chung và tài khoản bị bào mòn không nhỏ. Càng về gần cuối năm, kỳ vọng vào một sóng tăng để chốt NAV quý IV/2024 càng trở nên mong manh. Lúc này, khuyến nghị được giới phân tích đưa ra, nhà đầu tư cần chuẩn bị cho tầm nhìn 2025.

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC nêu quan điểm: “Những dự báo VN-Index vượt 1.300 điểm trong năm 2024, 1.500 điểm trong năm 2025 đều dựa trên luận điểm triển vọng tích cực của nền kinh tế, hay nhiều câu chuyện thú vị, nhưng cần nhìn thẳng vào thực tế tiền – hàng. Thanh khoản đang rất kém, có thể do yếu tố mùa vụ, nhưng không tháng 12 nào thanh khoản kém như vậy, có chăng là cận Noel, Tết thì mới yếu, còn năm nay yếu từ sớm”.

Vậy, thanh khoản bao giờ trở lại? Theo ông Huy, “tuần trăng mật” của thị trường chứng khoán toàn cầu sau khi ông Trump đắc cử Tổng thống Mỹ sớm qua. Chỉ số DXY mạnh lên tạo áp lực lên tỷ giá USD/VND – yếu tố có ảnh hưởng quan trọng đến chính sách lãi suất VND. Chính sách tiền tệ khó nới lỏng hơn nếu nền kinh tế trong nước tiếp tục hồi phục, mặt bằng lãi suất huy động và cho vay sẽ nhích dần.

|

Nhấn mạnh thực tế thị trường M&A sôi động hơn, mua – bán doanh nghiệp và hoạt động tái cơ cấu các khoản đầu tư hút dòng tiền lớn hơn và dòng vốn margin của các công ty chứng khoán chủ yếu là cho vay deal, khách cá nhân rất ít sử dụng, ông Huy cho rằng, trong vài tuần đến một tháng tới, thanh khoản trên thị trường chứng khoán không dễ tăng mạnh trở lại.

Trong bối cảnh như vậy, nhà đầu tư được môi giới của nhiều công ty chứng khoán khuyến nghị kiên nhẫn chờ đợi thị trường và dòng tiền xác nhận xu hướng mới. Thị trường đi ngang sẽ tinh lọc phần lớn dòng tiền nhỏ lẻ thiếu chuyên nghiệp, nên khi thị trường tăng trở lại, kỳ vọng sẽ bền bỉ hơn.

Triển vọng tăng cung hàng trong năm 2025

BSR có lẽ là cổ phiếu bom tấn đầu tiên khai trương sàn HOSE năm 2025 khi Hội đồng quản trị Công ty đã chọn ngày 17/1/2025 là ngày giao dịch đầu tiên.

Như vậy, sau khi được HOSE chính thức chấp thuận đăng ký niêm yết đối với cổ phiếu BSR vào ngày 12/12/2024, lãnh đạo Công ty đã rốt ráo triển khai kế hoạch chuyển sàn như đã hứa tại đại hội cổ đông thường niên 2024. Niêm yết trên sàn HOSE, BSR kỳ vọng tạo ra một bước ngoặt lịch sử trong tiến trình phát triển của Công ty. Theo ông Bùi Ngọc Dương, Tổng giám đốc BSR, việc chuyển sàn không chỉ nâng cao tính minh bạch của BSR mà còn giúp Công ty gia tăng cơ hội tiếp cận các nhà đầu tư trong và ngoài nước.

|

Chuyển sang HOSE, các nhà đầu tư quốc tế sẽ có nhiều cơ hội để tham gia vào cổ phiếu BSR, góp phần gia tăng tính thanh khoản và sự hấp dẫn của cổ phiếu trên thị trường. Động lực từ chuyển sàn HOSE lớn đến mức dù BSR lỗ lớn trong quý III, tháng 10, 11 dự kiến tiếp tục lỗ nhưng đà tăng giá và thanh khoản từ khi có thông tin được chấp thuận chuyển sàn luôn ở Top đầu thị trường.

Nhìn rộng hơn, việc niêm yết thành công của BSR trên sàn HOSE không chỉ có ý nghĩa đặc biệt với BSR, mà còn có những tác động tích cực không nhỏ đối với thị trường chứng khoán Việt Nam. Khi BSR chính thức gia nhập HOSE, sẽ cung cấp cho nhà đầu tư một lựa chọn hấp dẫn trong ngành công nghiệp năng lượng, đồng thời có thể là ứng cử viên sáng giá cho rổ VN30.

Với vốn điều lệ 31.000 tỷ đồng, tỷ lệ sở hữu của Tập đoàn Dầu khí Việt Nam tại doanh nghiệp là 92,13%. BSR hiện làm chủ công nghệ, vận hành Nhà máy Lọc dầu Dung Quất an toàn, ổn định và hiệu quả. Công ty hiện đáp ứng khoảng 30 – 35% nhu cầu xăng dầu cho đất nước.

Dòng tiền mạnh mẽ từ các tổ chức và quỹ đầu tư thường có yêu cầu chặt chẽ về việc đầu tư vào các cổ phiếu đại diện cho những công ty lớn, có tính thanh khoản cao và ổn định. Do đó, thông tin thoái vốn của các doanh nghiệp lớn, hay kế hoạch cổ phần hóa các doanh nghiệp này sẽ là hấp lực mạnh với nhà đầu tư. Năm 2025 là thời điểm nhiều doanh nghiệp phải thực hiện kế hoạch đã được Thủ tướng Chính phủ phê duyệt liên quan đến thoái vốn và cổ phần hóa.

Tại cuộc gặp giới phân tích và đầu tư mới đây, ông Nguyễn Tuấn Tú, Tổng giám đốc PVI Holdings cho biết, Tổng công ty đã ký hợp đồng thuê tư vấn triển khai phương án thoái vốn với Công ty Chứng khoán Dầu khí (PSI). Ông Tú cho biết, quá trình thoái vốn phải thực hiện nhiều thủ tục, trong khi đó, cơ quan phê duyệt phương án này trước đây là Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp, đang thuộc diện tái cơ cấu, sáp nhập theo chủ trương tinh gọn bộ máy của Chính phủ, nên quá trình thoái vốn có thể kéo dài.

Hiện Tập đoàn Dầu khí Việt Nam (PVN) sở hữu 35% vốn tại PVI. Nếu PVN thoái vốn tại PVI sẽ thực hiện thoái hết cả lô cổ phần, chứ không chia thành nhiều lô lẻ.

PVI là doanh nghiệp hoạt động hiệu quả, thuộc nhóm dẫn đầu trong danh mục nắm giữ vốn của PVN, là doanh nghiệp bảo hiểm phi nhân thọ số 1 Việt Nam. Cổ tức hàng năm của doanh nghiệp này lên tới 30% bằng tiền mặt, bởi vậy, đây sẽ là món hàng thu hút các nhà đầu tư lớn từ nước ngoài.

Năm 2025, thị trường cũng chờ đợi thông tin nhiều doanh nghiệp lớn cổ phần hóa. Theo Quyết định số 1479/QĐ-TTg năm 2022 của Thủ tướng Chính phủ về việc phê duyệt kế hoạch sắp xếp lại doanh nghiệp nhà nước, doanh nghiệp có vốn nhà nước giai đoạn 2022 – 2025, có 19 doanh nghiệp sẽ được cổ phần hóa, bao gồm một số doanh nghiệp lớn như Tổng công ty Đầu tư Phát triển nhà và đô thị, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Tổng công ty Khánh Việt, Tổng công ty Công nghiệp thực phẩm Đồng Nai… Tuy nhiên, do nhiều vướng mắc, trong đó chủ yếu liên quan đến quy hoạch đất đai nên số lượng doanh nghiệp được cổ phần hóa ở mức rất thấp so với kế hoạch, không có tên tuổi nào trong danh sách các doanh nghiệp lớn.

Trong nỗ lực nhằm thúc đẩy tiến độ cổ phần hóa, Bộ Tài chính đã xây dựng và triển khai lấy ý kiến góp ý với dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 126/2017/NĐ-CP về chuyển doanh nghiệp nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ thành công ty cổ phần và Nghị định số 140/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 126/2017/NĐ-CP. Theo đó, Bộ Tài chính đề xuất giữ nguyên quy định về điều kiện doanh nghiệp cổ phần hóa phải có phương án sắp xếp lại, xử lý nhà đất được cấp có thẩm quyền phê duyệt tại Điều 4, Nghị định số 126/2017/NĐ-CP (đã được sửa đổi, bổ sung tại điểm a, khoản 2, Điều 1, Nghị định số 140/2020/NĐ-CP), nhưng bổ sung một số trường hợp loại trừ.

Cụ thể, doanh nghiệp thuộc đối tượng sắp xếp lại, xử lý nhà đất theo quy định của pháp luật về quản lý, sử dụng tài sản công phải có phương án sắp xếp lại, xử lý nhà đất thuộc phạm vi sắp xếp lại, xử lý nhà đất đã được cấp có thẩm quyền phê duyệt theo quy định pháp luật về quản lý, sử dụng tài sản công, trừ một số cơ sở nhà đất (không bao gồm đối với những diện tích đất được giao để sử dụng vào mục đích xây dựng nhà để bán và xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê) chưa hoàn thành việc sắp xếp lại, xử lý nhà đất thuộc một trong các trường hợp gồm: cơ sở nhà đất có nguồn gốc hình thành, hồ sơ pháp lý không rõ ràng; cơ sở nhà đất có biến động phức tạp về lịch sử sử dụng (đổi tên, sáp nhập, chia tách, điều chuyển giữa các đơn vị); nhà đất có hồ sơ bị thất lạc; các trường hợp do nguyên nhân khách quan khác ảnh hưởng đến tiến độ cổ phần hóa doanh nghiệp đã được cấp có thẩm quyền phê duyệt.

Doanh nghiệp cổ phần hóa có trách nhiệm xác định cơ sở nhà đất thuộc các trường hợp nêu trên và báo cáo cơ quan đại diện chủ sở hữu, cơ quan được giao nhiệm vụ quyết định cổ phần hóa, đồng thời vẫn phải tiếp tục thực hiện phương án sắp xếp lại, xử lý nhà đất theo quy định của pháp luật về quản lý, sử dụng tài sản công, pháp luật về đất đai…

Lượng cung hàng ra thị trường còn được kỳ vọng đến từ việc Ủy ban Chứng khoán Nhà nước đang đề xuất sửa đổi Nghị định 155/2020/NĐ-CP (quy định chi tiết một số điều của Luật Chứng khoán). Cụ thể, tổ chức phát hành khi nộp hồ sơ đăng ký IPO đồng thời với niêm yết chứng khoán có trách nhiệm gửi hồ sơ đăng ký niêm yết để sở giao dịch chứng khoán xem xét, thay vì tách biệt hai quy trình như trước đây.

Trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ đầy đủ và hợp lệ, doanh nghiệp đáp ứng điều kiện về vốn điều lệ, sở giao dịch chứng khoán sẽ có văn bản thông báo cho tổ chức đăng ký niêm yết, đồng thời gửi Ủy ban Chứng khoán Nhà nước. Nếu tổ chức đăng ký niêm yết không đáp ứng đủ điều kiện, sở giao dịch sẽ trả lời bằng văn bản và nêu rõ lý do.

Dự thảo Nghị định cũng đưa ra yêu cầu, trong thời hạn 30 ngày kể từ ngày được sở giao dịch chứng khoán chấp thuận đăng ký niêm yết, tổ chức đăng ký niêm yết phải đưa chứng khoán vào giao dịch. Quy định này nếu được thực hiện sẽ rút ngắn 60 ngày so với trước đây.

Nhằm thúc đẩy các doanh nghiệp nhà nước sau cổ phần hóa niêm yết, dự thảo Nghị định sửa đổi đưa ra quy định, doanh nghiệp cổ phần hóa theo pháp luật về cổ phần hóa trước ngày Nghị định số 155/2020/NĐ-CP có hiệu lực thi hành được miễn trừ điều kiện về cơ cấu cổ đông khi đăng ký niêm yết. Quy định này được nhận xét sẽ góp phần thu hút doanh nghiệp lớn lên niêm yết và thúc đẩy nhà đầu tư tham gia mua cổ phần của doanh nghiệp.

Việc gắn IPO với niêm yết cổ phiếu cũng mở ra cơ hội mới với các doanh nghiệp nhà nước trong diện cổ phần hóa tới đây. Tính đến ngày 31/12/2022, cả nước có 827 doanh nghiệp có vốn nhà nước, trong đó có 478 doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ. Theo Quyết định số 1479/QĐ-TTg, Nhà nước chỉ giữ 195 doanh nghiệp 100% vốn nhà nước, do đó, số lượng doanh nghiệp thuộc diện cổ phần hóa còn rất lớn.

Ông Bùi Hoàng Hải, Phó chủ tịch Ủy ban Chứng khoán Nhà nước cho biết, hiện IPO và niêm yết đang là hai quá trình tách biệt. Do vậy, khoảng thời gian giữa thời điểm nộp tiền mua cổ phần và đưa cổ phiếu lên niêm yết khá dài, có thể là 3 tháng hoặc dài hơn. Đây là rào cản lớn đối với một số quỹ hay các nhà đầu tư quốc tế. Việc tích hợp quá trình IPO và niêm yết làm một sẽ giúp doanh nghiệp niêm yết cổ phiếu ngay khi IPO xong.

Động lực phục hồi lợi nhuận và nâng hạng thị trường

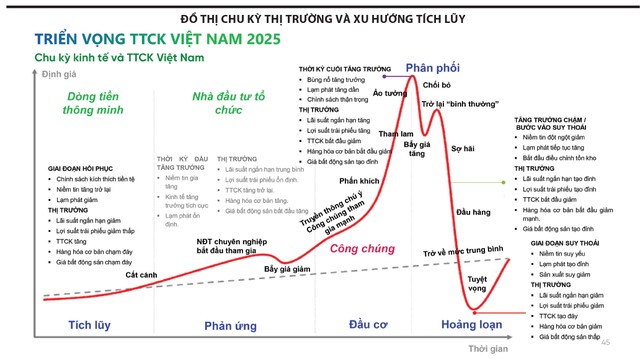

Nhóm phân tích VPBankS nhận định, VN-Index đã qua đáy và đang ở giai đoạn phản ứng. Thị trường ở thời kỳ đầu tăng trưởng khi niềm tin gia tăng, kinh tế tăng trưởng tích cực và lạm phát ổn định. Mặt khác, lãi suất ngắn hạn trung bình, lợi suất trái phiếu ổn định, hàng hoá cơ bản tăng và giá bất động sản bắt đầu tăng.

Thị trường chứng khoán Việt Nam đang có nhiều triển vọng trong năm 2025, với các động lực từ tăng trưởng lợi nhuận, định giá thấp và sóng nâng hạng.

Tăng trưởng lợi nhuận là yếu tố thúc đẩy dòng tiền tham gia vào thị trường chứng khoán. Tổng doanh thu và lợi nhuận toàn thị trường trong 9 tháng đầu năm tăng lần lượt 10% và 21%, ghi nhận đà hồi phục sau giai đoạn tạo đáy trong năm 2023. Lợi nhuận tăng trưởng cao trong nhóm phi tài chính cho thấy bối cảnh kinh doanh đã có sự thay đổi đáng kể cùng với đà phục hồi của nền kinh tế.

Bức tranh lợi nhuận của năm 2025 vẫn tiếp tục được dự báo khả quan, với tốc độ tăng trưởng có thể đạt từ 25 – 30%. Đây là động lực thu hút dòng tiền vào thị trường chứng khoán, đặc biệt khi VN-Index đang ở mức thấp so với bình quân 10 năm.

Cụ thể hơn, định giá theo P/E forward và P/B của thị trường vẫn đang ở mức hấp dẫn hơn đáng kể so với các thị trường mới nổi của MSCI và một số quốc gia trong khu vực. Bên cạnh đó, chỉ số ROE của thị trường Việt Nam cũng nằm trong nhóm cao; đồng thời, P/E cũng ở mức hấp dẫn.

P/E hiện tại của VN-Index đang ở mức 14,9 lần, thấp hơn trung vị 10 năm gần đây (ở mức 16,6 lần). Thị trường Việt Nam đang ở mức hấp dẫn cho một chu kỳ tăng trưởng mới. Với dự báo lợi nhuận tiếp tục hồi phục, mức định giá hợp lý vẫn là cơ sở để thu hút dòng tiền tham gia trở lại thị trường chứng khoán.

Cùng với đó, triển vọng nâng hạng là điểm sáng cho thị trường năm 2025. Dự báo dòng tiền sẽ tăng cao trở lại vào nửa cuối 2025. Đây là thời điểm thị trường gần được nâng hạng, kích hoạt dòng tiền cả khối nội và khối ngoại tích cực tham gia.

Thanh khoản thị trường được VPBankS dự phóng cho năm 2025 ở mức trên 23.000 tỷ đồng/phiên, cao hơn so với mức 21.252 tỷ đồng/phiên của năm 2024 (ước tính). Với mức thanh khoản này, VN-Index được dự báo dao động quanh 1.341 điểm, lạc quan có thể đạt 1.419 điểm.

Dù vậy, theo nhóm chuyên gia phân tích VPBankS, cuối năm 2024 và đầu năm mới 2025, VN-Index dự kiến tiếp tục đi ngang khi thanh khoản còn thấp, dòng tiền nước ngoài vẫn rút ròng. Vùng trũng thị trường có thể rơi vào khoảng tháng 4 – 6, tạo điều kiện cho nhà đầu tư giải ngân và chốt lời vào cuối năm (trong kịch bản nâng hạng kích hoạt dòng tiền gia tăng).

Thống kê từ Bloomberg cho thấy, hầu hết các thị trường đều chứng kiến sự tăng trưởng đáng kể về dòng vốn nước ngoài khi chính thức được nâng hạng, bất kể theo tiêu chí của FTSE hay MSCI.

“Số liệu thống kê cho thấy, dòng vốn thường tăng gấp 5 – 7 lần so với bình quân giai đoạn trước khi được nâng hạng”, ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS thông tin.

Nhìn nhận về cơ hội năm 2025, SGI Capital đánh giá, kích thích tài khóa và những thay đổi mạnh mẽ về thể chế giúp tăng năng suất, khơi thông dòng vốn tư nhân và thu hút dòng vốn FDI sẽ là nơi mang lại kỳ vọng chính. Để đạt mục tiêu tăng trưởng tham vọng 8%, kinh tế nội địa cần những cú hích mới khi tín dụng vẫn lệ thuộc vào bất động sản và đầu tư công chưa thể bứt phá khi chờ đợi việc sắp xếp các cơ quan khối Nhà nước. Về dài hạn, sự thay đổi này khi vận hành trôi chảy sẽ là một cú hích lớn về năng suất của khối Nhà nước, qua đó, tạo sức bật cho đầu tư công và đầu tư tư nhân.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/nhan-dien-co-hoi-2025-post360392.html