Nhóm các công ty chứng khoán Hàn Quốc cũng cần tính dần đến những đợt tăng vốn mới

Các công ty chứng khoán Hàn Quốc đang trở thành một thế lực trong ngành với quy mô cho vay chiếm hơn 1/6 tổng dư nợ toàn thị trường. Nhóm này đã góp phần ‘châm ngòi’ cuộc đua chứng khoán và có thể cũng đang cần tính dần đến việc bổ sung vốn.

Các công ty chứng khoán Hàn Quốc đã chiếm hơn 1/6 tổng dư nợ cho vay toàn thị trường

Dòng vốn Hàn Quốc đã đổ bộ mạnh vào ngành Chứng khoán Việt Nam trong hơn 1 thập kỷ trở lại đây. Các nhà đầu tư từ xứ Kim chi không chỉ đóng vai trò cổ đông chiến lược như trường hợp Hana Bank tại CTCK BIDV mà còn là ông chủ của hàng loạt các CTCK như Mirae Asset Vietnam, KB Việt Nam, KIS Vietnam, Pinetree, Shinhan Việt Nam, NH, JB Việt Nam…

Các định chế tài chính đến từ Hàn Quốc đã nhận thấy sức hút từ thị trường chứng khoán Việt Nam và mua lại giấy phép kinh doanh của CTCK trong nước. Sau khi đổi tên và đưa vào các nền tảng công nghệ mới, dòng vốn Hàn Quốc đã châm ngòi cho cuộc đua khốc liệt hơn của ngành Chứng khoán khi tung ra chính sách Zero-fee hoặc trả hoa hồng môi giới cao.

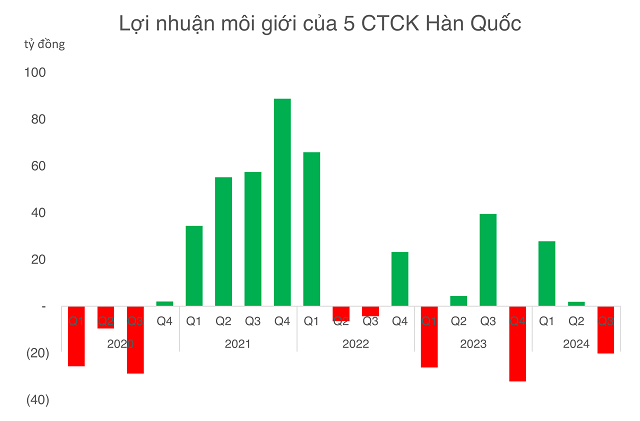

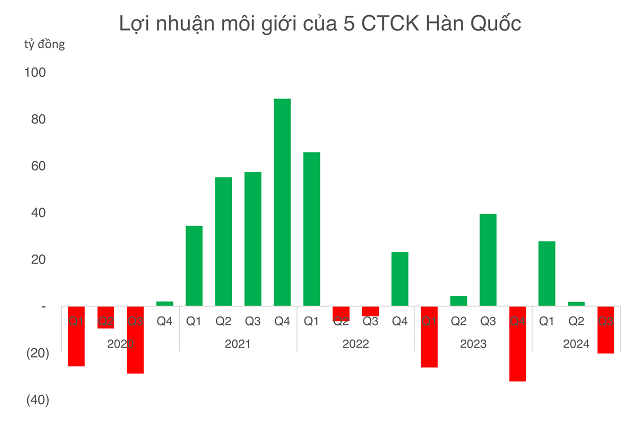

Theo thống kê từ 5 CTCK Mirae Asset Vietnam, KB Vietnam, KIS, Pinetree, Shinhan, mảng môi giới chỉ lãi lớn nhất trong năm 2021 tổng cộng hơn 235 tỷ đồng. Trong khi đó, kể từ 2020 cho đến nay, 5 công ty này hầu như lãi không đáng kể trong mảng môi giới và thậm chí thua lỗ trong các năm 2020 (-62 tỷ đồng), 2023 (-14.55 tỷ đồng).

Trong 9 tháng đầu năm 2024, mảng môi giới của 5 công ty chứng khoán Hàn Quốc chỉ có lãi hơn 9 tỷ đồng.

|

Tuy nhiên, chiến lược đánh đổi nguồn thu từ mảng môi giới vẫn đang đem lại thành quả cho các CTCK Hàn Quốc. Theo thống kê, tổng dư nợ cho vay của tất cả các CTCK Hàn Quốc đã đạt hơn 41 ngàn tỷ đồng, chiếm hơn 1/6 tổng dư nợ của toàn thị trường chứng khoán Việt Nam.

Quy mô cho vay hiện tại đã tăng gấp hơn 3 lần chỉ trong vòng 5 năm trở lại. Trong đó, nổi bật nhất là Chứng khoán Mirae với quy mô dư nợ mở rộng gấp 2.7 lần lên hơn 19,000 tỷ đồng, tương đương quy mô cho vay của các ông lớn trong nước như SSI, HSC.

Đứng thứ 2 là Chứng khoán KIS với quy mô dư nợ hơn 8,000 tỷ đồng, đã được mở rộng gấp 3.4 lần trong 5 năm. Tiếp theo là KB Việt Nam với dư nợ hơn 6,700 tỷ đồng, Shinhan (3,555 tỷ đồng), Pinetree (1,964 tỷ đồng).

Với việc trở thành một thế lực lớn trên thị trường, các CTCK Hàn Quốc cũng đều báo lãi trong 9 tháng đầu năm trong đó Chứng khoán Mirae đạt lợi nhuận sau thuế cao nhất, gần 480 tỷ đồng.

Tính trong vòng 5 năm trở lại, chỉ có duy nhất Pinetree báo lỗ vào năm 2020. Tuy nhiên, đây chỉ là giai đoạn ban đầu khi công ty vừa nhận vốn mới từ Tập đoàn Hanwha và tung ra chính sách Zero-fee. Kể từ sau năm 2020, Pinetree đang có lãi liên tục trong 4 năm.

Tính dần đến các đợt tăng vốn mới

Cùng với những động thái cạnh tranh quyết liệt, những cái tên Hàn Quốc cũng đang lọt vào nhóm có dư địa cho vay thấp hơn so với các đối thủ trong ngành.

Theo quy định, các CTCK không được cho vay quá 2 lần vốn chủ sở hữu, nhưng Chứng khoán KIS, Shinhan, KB Vietnam hiện chỉ còn dư địa dưới 30%. Đặc biệt, Mirae Asset đã dùng hết dư địa cho vay sau quý 3/2024.

Đây cũng là một trong những nguyên nhân khiến Chứng khoán Mirae vừa có động thái mở hạn mức tín dụng 100 triệu USD với ngân hàng Nhật Bản Mizuho Bank.

Tính đến hết quý 3/2024, Chứng khoán Mirae đang vay ngắn hạn từ các ngân hàng hơn 13,500 tỷ đồng. Trong đó, các ngân hàng nước ngoài vẫn là các bên cung cấp tín dụng chủ yếu cho Chứng khoán Mirae.

Theo một chuyên gia chứng khoán, đặc điểm chung của các CTCK có vốn ngoại là luôn ưu tiên tìm đến các nguồn vay từ ngân hàng nước ngoài khi có nhu cầu tài chính.

Việc sử dụng nguồn vốn vay không chỉ đem lại lợi ích cho các ngân hàng mà còn giúp CTCK tối đa hóa được tỷ suất sinh lời trên vốn chủ sở hữu ROE (bình quân ngành Chứng khoán đang có ROE khoảng 15%).

Dù vậy, về lâu dài, các CTCK ngoại sẽ cần phải cần bổ sung vốn để đáp ứng quy định từ cơ quan quản lý. Đặc biệt trong bối cảnh các doanh nghiệp bản địa cũng đang ráo riết triển khai các đợt tăng vốn, hoạt động này còn duy trì khả năng cạnh tranh sau khi đã thiết lập được chỗ đứng trên thị trường.