(ĐTCK) VN-Index tuần qua lấy lại sắc xanh sau 2 tuần giảm điểm, nhưng mức tăng nhẹ do sự thận trọng của nhiều nhà đầu tư, dù có sự trở lại của nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm ngân hàng.

Chứng khoán Mỹ điều chỉnh, nhưng không đáng ngại

Thị trường chứng khoán Mỹ ghi nhận trạng thái điều chỉnh trong tuần qua. Tính tới hết phiên giao dịch thứ Năm (30/10), chỉ số Dow Jones giảm 0,8%, S&P 500 giảm 1,8% và Nasdaq giảm 2,3%. Tính chung, trong tháng 10/2024, 3 chỉ số này lần lượt giảm 1,3%, 1% và 0,5%. Chỉ số VIX đạt mức cao nhất trong 3 tuần, vượt ngưỡng 22, cho thấy tâm lý thận trọng của các nhà đầu tư.

Tuy nhiên, kinh tế Mỹ vẫn cho thấy động lực tăng trưởng ổn định và các yếu tố như chính sách tiền tệ nới lỏng cùng với thị trường lao động vững chắc sẽ hỗ trợ thị trường chứng khoán trong thời gian tới.

Báo cáo chỉ số giá tiêu dùng cá nhân (PCE) tháng 9 của Bộ Lao động Mỹ cho biết, PCE tăng 2,1% so với cùng kỳ năm ngoái, phù hợp dự báo và là mức thấp nhất kể từ tháng 2/2021, trong khi PCE lõi giữ nguyên mức tăng 2,7% của tháng 8. Bên cạnh đó, số đơn xin trợ cấp thất nghiệp lần đầu trong tuần kết thúc ngày 26/10 giảm 12.000, xuống 216.000 – mức thấp nhất trong nhiều tuần. Các chỉ số này thể hiện thị trường lao động vẫn vững mạnh, giúp hỗ trợ chi tiêu tiêu dùng, đặc biệt quan trọng khi mùa mua sắm cuối năm đến gần và kinh tế kỳ vọng kết thúc năm 2024 với tăng trưởng GDP cao hơn xu hướng trước đây.

Kết quả sơ bộ về GDP Mỹ trong quý III/2024 là tăng trưởng 2,8%, dưới mức ước tính của Fed, nhưng vượt mức kỳ vọng của giới chuyên gia là 2,6%. Sức tăng chủ yếu đến từ tiêu dùng hộ gia đình, trong đó chi tiêu hàng hóa tăng 6%, mức cao nhất trong hơn 1 năm.

|

Chứng khoán châu Á biến động nhẹ

Tại Nhật Bản, chỉ số Nikkei 225 và Topix tăng điểm nhẹ. Ngân hàng Trung ương Nhật Bản (BOJ) giữ nguyên lãi suất ở mức 0,25% như kỳ vọng, nhưng Thống đốc Ueda cho biết, có khả năng sẽ tăng lãi suất trong tháng cuối năm nay, do triển vọng kinh tế khả quan hơn. Lạm phát được BOJ dự báo ổn định quanh mức 2% cho giai đoạn 2024 – 2026.

Ở Trung Quốc, chỉ số PMI tháng 10 vừa qua đạt 50,1, lần đầu tiên vượt mức 50 kể từ tháng 4/2024, cho thấy sự mở rộng trong hoạt động sản xuất. Theo khảo sát của China Beige Book với 1.436 doanh nghiệp từ ngày 18 – 25/10, sản lượng sản xuất tăng so với năm trước. Các đơn đặt hàng trong nước và xuất khẩu mới cũng cải thiện, với mức giảm trong đơn xuất khẩu sang Mỹ ít hơn trong tháng 10. Tuy nhiên, thị trường chứng khoán nước này ghi nhận giảm nhẹ trên các chỉ số.

|

Lợi suất trái phiếu Mỹ, giá dầu và giá vàng tăng

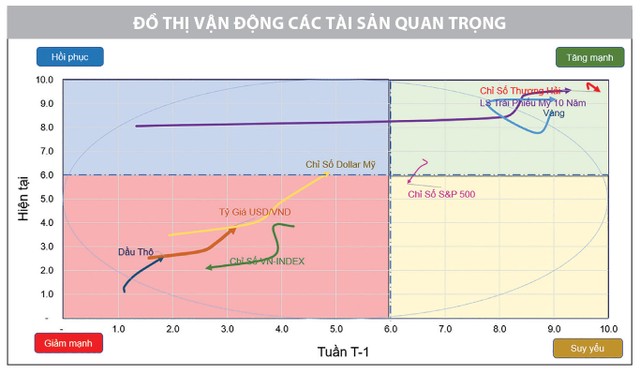

Xét về vận động các loại tài sản, lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng, với lợi suất trái phiếu kỳ hạn 10 năm tiến lên mốc 4,29%, từ mức 3,61% trong tháng 9. Lo ngại về thâm hụt ngân sách Mỹ có thể là yếu tố đẩy lợi suất trái phiếu đi lên, nhưng xác định nguyên nhân chính xác không dễ do ảnh hưởng từ kỳ vọng tăng trưởng kinh tế, lạm phát và tâm lý nhà đầu tư cẩn trọng hơn trong việc quản lý tài chính. Diễn biến này đáng chú ý khi Mỹ đang ở giai đoạn cuối của cuộc bầu cử Tổng thống nhiệm kỳ mới và kiểm soát tài khóa không phải ưu tiên của các Đảng lớn.

Giá hàng hóa ghi nhận biến động tăng ở cả dầu thô và vàng, cho thấy sự quan tâm của nhà đầu tư vào các tài sản truyền thống trước tình hình kinh tế và địa chính trị phức tạp trên thế giới. Giá dầu WTI tăng lên trên mốc 71 USD/thùng, giá dầu Brent đạt hơn 74 USD/thùng, do lo ngại Iran có thể tấn công Israel từ Iraq. Trước đó, giá dầu được hỗ trợ bởi nhu cầu nhiên liệu mạnh mẽ tại Mỹ và khả năng OPEC+ trì hoãn kế hoạch tăng sản lượng. OPEC+ dự kiến sẽ họp vào ngày 1/12 tới để quyết định các bước chính sách tiếp theo.

Trong khi đó, giá vàng tiếp tục xu hướng đi lên, hiện dao động quanh mức kỷ lục mới là 2.754 USD/ounce. Vàng được đánh giá cao nhờ vai trò là tài sản trú ẩn an toàn trong bối cảnh bất ổn tại nhiều khu vực trên thế giới và nhu cầu đa dạng hóa dự trữ của các ngân hàng trung ương, bất chấp sức mạnh hiện tại của đồng USD.

|

VN-Index vận động trong biên độ hẹp

Trên thị trường chứng khoán Việt Nam, VN-Index dao động trong biên độ hẹp, kết thúc tuần qua tại 1.254,89 điểm, tăng hơn 2 điểm so với tuần trước đó, chấm dứt chuỗi giảm điểm 2 tuần liên tiếp.

Dưới góc nhìn kỹ thuật, VN-Index hồi phục nhẹ sau khi tiến sát vùng hỗ trợ 1.240 – 1.250 điểm (MA200). Thanh khoản suy giảm và ở dưới mức bình quân 20 tuần cho thấy, tâm lý thận trọng của các nhà đầu tư vẫn hiện hữu. Áp lực bán được tiết giảm hỗ trợ thị trường hồi phục, nhưng lực cầu chủ động mới chỉ ở mức thăm dò. Theo đó, với số điểm lấy lại được không lớn và cách vận động với các phiên tăng giảm đan xen cùng thanh khoản duy trì ở mức thấp thì vận động hiện tại của VN-Index được đánh giá là nhịp hồi phục kỹ thuật, nỗ lực ban đầu trong quá trình thiết lập vùng cân bằng, tích lũy quanh vùng 1.250 – 1.260 điểm.

Những nỗ lực tăng điểm chưa được xác nhận kết thúc nhịp điều chỉnh ngắn hạn khi VN-Index chưa thể lấy lại vùng cản 1.270 điểm, do vấp phải sự lưỡng lự và thận trọng trong tâm lý của các nhà đầu tư. Tuy nhiên, nếu lực cung trong tuần này được củng cố và chỉ số không “sập gẫy” nền giá hỗ trợ 1.240 – 1.260 điểm, thì thời điểm kết thúc đợt điều chỉnh ngắn hạn sẽ đến gần hơn và tạo cơ hội cho dòng tiền đang đứng ngoài có thể nhập cuộc với mức giá chiết khấu hấp dẫn đối với các nhóm cổ phiếu hội tụ đủ 2 yếu tố gồm nền tảng cơ bản tốt và sở hữu đà tăng mạnh.

Các chỉ báo định lượng ghi nhận tín hiệu tích cực, ủng hộ cho nhịp hồi phục kỹ thuật. Dòng tiền được cải thiện ở trên tất cả các nhóm cổ phiếu từ vốn hóa lớn cho đến vốn hóa vừa và nhỏ. Trong đó, sự trở lại của nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm ngân hàng đóng vai trò nâng đỡ cho chỉ số chung, trong bối cảnh thị trường đón nhận kết quả kinh doanh quý III/2024 tích cực.

Tuy nhiên, trạng thái hồi phục trên các nhóm cổ phiếu có sự phân hóa mạnh và các chỉ báo chủ yếu tăng từ mức nền thấp. Do đó, diễn biến rung lắc vẫn có khả năng tiếp diễn. Nhưng với vận động của các chỉ báo ở mức thấp như hiện tại, nếu thị trường có “rung lắc” thì nhiều khả năng sẽ nhanh chóng ổn định trở lại. Vì vậy, các nhịp điều chỉnh được đánh giá là cơ hội để tích lũy vị thế mới, thay vì hoảng loạn bán ra và thoát khỏi thị trường.

Nhìn chung, sau 2 tuần giảm điểm liên tiếp, VN-Index đã có dấu hiệu hồi phục, nhưng tín hiệu “khóa đáy” ngắn hạn chưa được xác nhận. Các vị thế ngắn hạn cần tiếp tục theo dõi quá trình vận động của chỉ số tại những vùng hỗ trợ quan trọng, từ đó xem xét kích hoạt điểm mua thăm dò ban đầu. Đối với các vị thế trung và dài hạn, thị trường điều chỉnh là cơ hội tích lũy cổ phiếu có mức giá chiết khấu hấp dẫn.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/no-luc-thiet-lap-vung-can-bang-post357241.html