PCT có thể chi tới 4.9 ngàn tỷ đồng đầu tư 4 tàu mới

Theo tài liệu họp ĐHĐCĐ bất thường lần 2 năm 2024, HĐQT CTCP Vận tải biển Global Pacific (HNX: PCT) dự trình cổ đông thông qua phương án đầu tư 4 tàu chở dầu hoặc hóa chất mới, với tổng giá trị lên tới hơn 4.9 ngàn tỷ đồng.

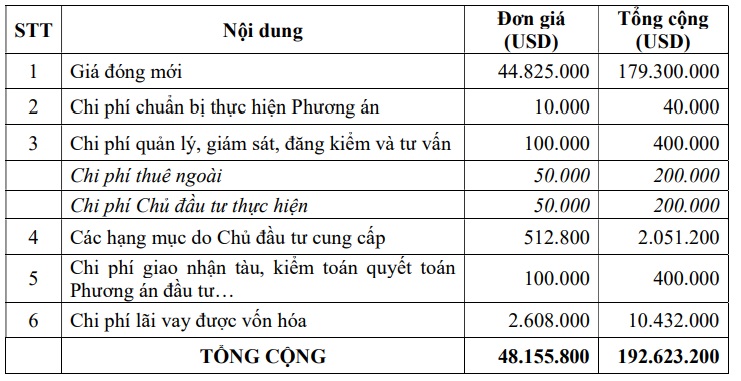

Cụ thể, HĐQT PCT dự trình đại hội phê duyệt phương án đóng mới 4 tàu chở dầu/hóa chất có trọng tải 25,900 DWT. Địa điểm đóng tàu là Trung Quốc, với mức đầu tư không vượt quá 48.15 triệu USD/tàu. Tổng mức đầu tư gần 193 triệu USD, tương đương hơn 4.9 ngàn tỷ đồng. Suất sinh lời trên vốn chủ (ROE) dự kiến khoảng 10.72% trên mỗi tàu.

Nguồn: PCT

|

Nguồn vốn đầu tư sẽ đến từ vốn chủ sở hữu và vốn vay từ các tổ chức tín dụng (không vượt quá 80% giá trị mua tàu). Trong đó, Doanh nghiệp dự kiến chi hơn 49 triệu USD cho 4 tàu (hơn 1.2 ngàn tỷ đồng, mỗi tàu hơn 312 tỷ) từ vốn chủ sở hữu, vốn khác, hoặc thực hiện phát hành cổ phiếu theo tiến độ thanh toán.

Theo BCTC quý 3/2024, tổng tài sản của PCT là 1.73 ngàn tỷ đồng, vốn chủ sở hữu 635 tỷ đồng. Như vậy, số tiền chi từ vốn chủ cho mỗi tàu chiếm 18% cơ cấu tài sản, và gần 50% vốn chủ sở hữu hiện tại.

Đối với nguồn vốn vay, Công ty đang làm việc với một số ngân hàng có tính khả thi và cam kết cao, gồm OCB, TPBank, MSB và MB Bank. Thời hạn cho vay là 8 năm, được đảm bảo bằng chính con tàu, lãi suất cho vay dao động từ 6.5-9% (khoản vay bằng VNĐ), trung bình 8%/năm. Doanh nghiệp ưu tiên vay bằng USD, dự phòng là vay VNĐ trong nước.

Ngoài ra, HĐQT dự trình thông qua đơn từ nhiệm của ông Phạm Xuân Quang – Thành viên HĐQT nhiệm kỳ 2023-2028 vì lý do cá nhân.

ĐHĐCĐ bất thường 2024 của PCT sẽ diễn ra vào 9h sáng ngày 03/12/2024, tại Tòa nhà Nexus, Tôn Đức Thắng, Q.1, TPHCM.

Mỗi tàu có thể mang về gần 600 triệu đồng/ngày

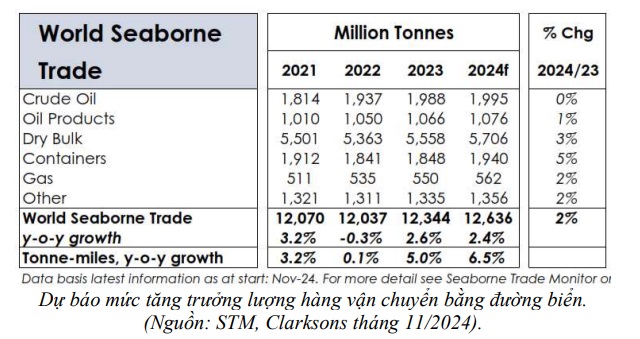

Theo PCT đánh giá, thị trường vận tải biển nói chung và vận tải hàng lỏng nói riêng đã cải thiện và phục hồi tích cực sau giai đoạn cực thịnh năm 2006-2007. Các xung đột địa chính trị căng thẳng những năm qua tại Trung Đông, Đông Âu… (những nơi có sản lượng dầu lớn) đã làm tăng nhu cầu nhập khẩu dầu. Cùng với đó, các lệnh cấm vận của Mỹ, EU đối với Iran, Venezuela hoặc Nga… cũng dẫn đến sự thay đổi trong nguồn cung toàn cầu và nhu cầu vận tải tăng cao ở các khu vực khác để bù đắp thiếu hụt.

Bối cảnh phức tạp hiện nay cho thấy nhu cầu vận tải bằng đường biển nói chung sẽ tăng trưởng trong các năm tiếp theo. Trong đó, dòng tàu dầu/hóa chất trọng tải từ 19,000-26,000 DWT rất được ưa chuộng để chạy các tuyến hàng xung quanh khu vực Trung Đông, Đông Nam Á, Trung Quốc, Hàn Quốc, Nhật Bản, châu Mỹ, châu Âu… vì tính đa đạng mặt hàng chuyên chở.

Lợi thế của kiểu tàu này là chuyên chở kết hợp nhiều mặt hàng và giảm thiểu chạy rỗng cho chiều ngược lại, do đó giá cước luôn ở mức ổn định và cao hơn vận chuyển xăng dầu. Lợi nhuận trung bình cho toàn bộ phân khúc tàu chở dầu sản phẩm (CPP) năm 2024 cao hơn 87% so với mức trung bình 10 năm gần đây, theo đánh giá từ Clarksons Research.

PCT cho biết diễn biến trên làm các đơn đóng mới tàu biển có xu hướng tăng. Tàu mới đóng thường có hợp đồng thuê dài hạn với giá cước cao hơn tàu đã qua sử dụng, do khả năng đáp ứng tốt hơn về hiệu suất vận hành và yêu cầu về khí thải môi trường với những công nghệ đóng tàu có nhiều cải tiến.

Ngành hóa chất Việt Nam đóng vai trò chủ đạo trong việc phát triển kinh tế vì là ngành cung cấp đầu vào cho một số ngành công nghiệp thiết yếu. Hiện nay, Việt Nam đã phát triển đầy đủ các phân ngành của ngành công nghiệp hóa chất bao gồm: Phân bón và các hợp chất ni-tơ, xà phòng và chất tẩy rửa, nhựa nguyên sinh và cao su tổng hợp, hóa chất cơ bản, sơn và mực, thuốc trừ sâu, sợi nhân tạo và các loại sản phẩm hóa học khác. Để phục vụ nhu cầu trong nước, 70-80% lượng hóa chất được nhập khẩu từ Trung Quốc, còn lại từ các nước khác.

Do vậy, thị trường hóa chất nhập khẩu cũng mang lại cơ hội cho chủ tàu Việt Nam sở hữu chủng loại tàu chở dầu sản phẩm/hóa chất trọng tải khoảng 25,000-26,000 DWT. Đối với PCT, việc đầu tư đóng mới tàu sẽ giúp Công ty phát huy tối đa năng lực, duy trì chi phí quản lý và vận hành ở mức hợp lý, đồng thời tăng khả năng cạnh tranh trên thị trường. Doanh nghiệp cũng đánh giá đây là thời điểm phù hợp để đầu tư mở rộng đội tàu, khi có đủ kinh nghiệm và năng lực khai thác hiệu quả tàu mới, giúp tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Hiện tại, PCT đang sở hữu và khai thác 4 tàu dầu sản phẩm/hóa chất dòng J19 với điều kiện kỹ thuật tốt và hiệu suất cao. Nhưng với nhu cầu tăng mạnh, đầu tư đóng mới tàu chở dầu/hóa chất thuộc phân khúc IMO II/III với trọng tải khoảng 25,000-26,000 DWT sẽ giúp Công ty mở rộng quy mô, tăng năng lực khai thác và tận dụng tối đa cơ hội trên thị trường.

Nguồn: PCT

|

Về kế hoạch doanh thu, Công ty dự tính doanh thu khai thác cho thuê TC/Pool (thuê tàu hạn định) trong 5 năm đầu là 22,800 USD/ngày (bằng 95% trung bình giá cước 3 năm), rồi giảm dần về 18,000 USD/ngày từ năm 21-25 (80% giá cước TC 3 năm). Thời gian khấu hao tàu tối đa 15 năm, chi phí cố định (chi phí hoạt động Opex và chi phí vốn Capex) mỗi năm 8.2 triệu USD/tàu. Giá thanh lý tàu gần 2.4 triệu USD.