(ĐTCK) Chuyên gia PSI đánh giá, việc giá dầu thô neo cao khoảng trên 85 USD/thùng sẽ tiếp tục thúc đẩy nhu cầu thăm dò, khai thác và vận tải dầu khí, giúp các doanh nghiệp liên quan hưởng lợi và có triển vọng tươi sáng trong năm 2024.

PSI dự báo giá dầu đạt trên 85 USD

Theo dự báo của các tổ chức, nhu cầu dầu thô thế giới trong năm 2024 sẽ tăng nhẹ do tình hình kinh tế tại các nước phục hồi chậm, sản lượng khai thác tại các nước ngoài OPEC lại tăng nhanh hơn ước tính, qua đó giúp thị trường chỉ ở trạng thái thâm hụt nhẹ.

Ngoài ra, việc tồn kho dầu tại các khu vực ở gần mức trung bình nhiều năm, công suất dự phòng vẫn khá dồi dào cho thấy thị trường dường như không ở trong giai đoạn của một đợt tăng giá lớn và kéo dài.

Một số tổ chức lớn trên thế giới đã dự báo giá dầu trung bình trong năm 2024 sẽ ở ngưỡng dưới 90 USD/thùng (JPMorgan dự báo 84 USD, Citigroup cho rằng giá dầu sẽ ở mức 76 USD, Bank of America là 86 USD…) và tiếp tục giảm trong năm 2025, với giả định rằng OPEC sẽ duy trì chính sách cắt giảm đến hết năm 2024 và gỡ bỏ các biện pháp hạn chế ở năm 2025.

Trong nhận định mới đây của Công ty Chứng khoán Dầu khí (PSI), nhóm phân tích dự báo giá dầu bình quân cả năm 2024 sẽ neo trên mức 85 USD/thùng, mức giá này sẽ tạo điều kiện thuận lợi để thúc đẩy hoạt động E&P trên toàn thế giới khi đã vượt xa điểm hòa vốn đối với các doanh nghiệp khai thác.

Nhóm cổ phiếu trong watchlist PSI

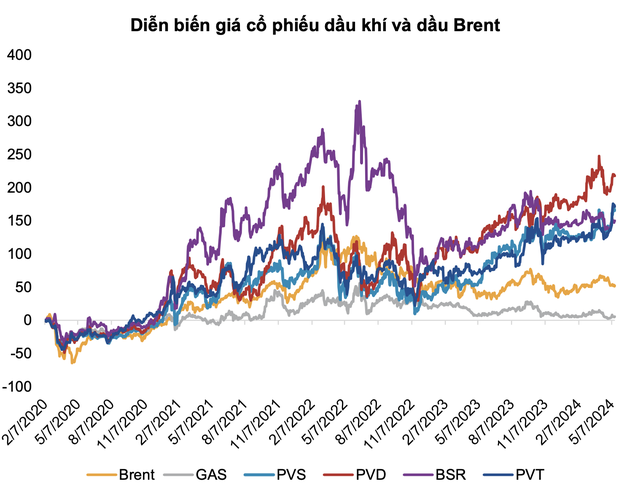

Trên thị trường chứng khoán Việt Nam, đặc tính của cổ phiếu dầu khí rất nhạy cảm với giá dầu Brent.

Sau khi tiến hành phân tích hồi quy tuyến tính giữa giá cổ phiếu dầu khí và giá dầu Brent, PSI nhận thấy giá cổ phiếu dầu khí như GAS, BSR, PVD, PVS, PVT có mức độ tương quan với giá dầu cao, biến động thuận chiều với giá dầu Brent.

|

Tuy nhiên, mỗi doanh nghiệp đều có những mảng hoạt động khác nhau (sản xuất, vận chuyển, dịch vụ, khai thác,..) và sản phẩm khác nhau (khí đốt, dầu, xăng,..). Do đó, mức độ chịu ảnh hưởng, độ trễ sẽ phụ thuộc vào vị trí của doanh nghiệp trong chuỗi sản xuất, phân phối dầu khí.

Ông Nguyễn Minh Quang, chuyên viên cao cấp PSI nhận định: “Việc giá dầu thô neo cao khoảng trên 85 USD/thùng sẽ tiếp tục thúc đẩy nhu cầu thăm dò, khai thác và vận tải dầu khí, giúp các doanh nghiệp liên quan hưởng lợi và có triển vọng tươi sáng trong năm 2024”.

Nói về từng cổ phiếu, ông Quang đánh giá các giàn khoan của PVD đã ký hợp đồng năm 2024 với các đối tác trong khu vực với giá thuê giàn cao. Các giàn I, II, III, V, VI có việc làm liên tục trong năm nay. Giàn 11 cũng đã được đối tác GBRS tại Algeria gia hạn hợp đồng tới giữa năm 2024.

Đồng thời, dự án đầu tư thượng nguồn trong nước sẽ là nguồn công việc cho PVD trong trung và dài hạn. Đại dự án Lô B sẽ được phê duyệt FID trong thời gian tới, việc khởi động dự án khí Lô B sẽ tác động tích cực đến ngành E&P Việt Nam và thúc đẩy kết quả kinh doanh của doanh nghiệp.

Trong khi đó, mảng M&C tiếp tục là mảng kinh doanh chiến lược của PVS, tập trung vào các dự án EPCI ngoài khơi, EPC cho các nhà máy công nghiệp và gần đây là tuabin gió năng lượng tái tạo. Ngoài việc nhận được FID từ Murphy Oil của Mỹ vào tháng 11/2023 cho dự án Lạc Đà Vàng, PVS còn được trao thư mời thầu có giới hạn (LLOA) cho dự án thượng nguồn khí phát điện Lô B – Ô Môn.

Còn mảng FPSO/FSO của PVS, với kỳ vọng giá dầu cao trong suốt năm 2024, sự hồi sinh của các hoạt động kinh doanh dầu khí thượng nguồn trong nước và tỷ lệ sử dụng tàu cao, chuyên gia tin rằng mảng FPSO/FSO sẽ tiếp tục tạo ra nguồn doanh thu và lợi nhuận ổn định cho PVS.

Tại PVT, với việc vận chuyển dầu thô và sản phẩm dầu/hóa chất ở thị trường nước ngoài, PSI kỳ vọng triển vọng thị trường sẽ tích cực trong năm 2024 do tốc độ tăng trưởng nhu cầu tấn-dặm vẫn vượt xa tốc độ tăng trưởng nguồn cung tàu chở dầu.

Mặt khác, mặc dù thị trường vận chuyển LNG năm 2024 sẽ hạ nhiệt so với năm 2023 do tăng trưởng cung cầu gần như cân bằng khiến giá thuê tàu chở khí tự nhiên hoá lỏng cỡ lớn (VCGC) định hạn giảm. Tuy nhiên, PVT không gặp rủi ro về giá cước thấp hơn do 2 tàu VLGC của PVT đã ký được hợp đồng thuê tàu định hạn 2 năm với mức giá cao hơn hiện tại, từ tháng 6/2023 đến tháng 6/2025.

Triển vọng cho GAS là giá khí khô và LPG hồi phục trong năm 2024 nhờ giá dầu neo cao khi nhu cầu gia tăng và nguồn cung thắt chặt, trong khi nhu cầu khí khô tiếp tục tăng trưởng đạt mức 2,6% trong năm nay.

Riêng chuỗi dự án khí Lô B – Ô Môn cũng được xúc tiến mạnh,dự kiến sẽ nhận được FID trong năm 2024. EVN đã trao lại dự án Nhà máy điện Ô Môn 3&4 cho PVN trong tháng 5/2023, gỡ bỏ một trong những nút thắt quan trọng là đảm bảo đầu ra cho nguồn khí từ Lô B.

Cuối cùng là BSR có nhà máy hoạt động ổn định, tối đa công suất. Biên lợi nhuận của BSR sẽ có sự cải thiện do nhu cầu tiêu thụ nhiên liệu máy bay tăng trưởng; ngoài ra crack spread các sản phẩm dầu Diesel, nhiên liệu máy bay tại khu vực châu Á đang ở mức cao, theo đà tăng của các loại dầu thành phẩm.

BSR còn có động lực từ dự án nâng cấp mở rộng nhà máy lọc dầu Dung Quất dự kiến sẽ hoàn thành và đưa vào vận hành trong quý I/2028 sẽ mang lại những lợi thế trong dài hạn cho doanh nghiệp.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/psi-du-bao-gia-dau-tren-muc-85-usdthung-goi-ten-5-co-phieu-dau-khi-trien-vong-post345706.html