Rủi ro áp thuế quan cực đoan

Rủi ro đầu tiên là liệu ông Trump lên nhậm chức có áp dụng chính sách thương mại một cách cực đoan như đã nói hay không. Ông Trump đã tuyên bố áp thuế 60% với Trung Quốc và 25% với các nước khác. Đây đã và đang là vấn đề “ẩn số” khiến nhiều nền kinh tế và các nhà đầu tư đặc biệt quan tâm. Bởi chính sách thuế quan mới nếu áp dụng, không chỉ thay đổi “cuộc chơi” thương mại trên toàn cầu, còn ảnh hưởng đến lạm phát, GDP, tiền tệ… của nhiều quốc gia cũng như các kênh đầu tư chủ động lẫn thụ động.

Ông Nguyễn Việt Đức, Giám đốc Kinh doanh số, CTCP Chứng khoán VPBank (VPBankS) chia sẻ trong Chương trình “Việt Nam và các chỉ số: Tài chính Thịnh vượng” là theo ông, điều này sẽ không xảy ra. “Trong bài phỏng vấn gần đây, khi được hỏi sẽ làm gì trong 100 ngày đầu tiên, ông Trump cho biết thuế quan chỉ là công cụ đàm phán. Nếu đồng ý xử lý vấn đề như ngăn chặn nhập cư hay trả lại kênh đào Panama hay những quốc gia có nhiều thặng dư chịu nhập nhiều hàng hóa mà Mỹ có lợi thế như dầu thì kịch bản trên sẽ không xảy ra”, ông Đức lập luận.

Ông Nguyễn Việt Đức cũng cho rằng vấn đề lớn nhất của chính sách thuế quan cực đoan sẽ là lạm phát quay trở lại. “Cho nên, đây chỉ là chiêu bài đàm phán của ông Trump và sẽ có những động thái như nhập khẩu nhiều hơn từ Mỹ. Vì vậy, kịch bản “Thiên Nga đen” về thuế quan của Mỹ đã được thị trường chuẩn bị rồi.

Đối với các thị trường tài chính, mọi tác động thực tế sẽ còn phải chờ đến khi ông Trump lên nhậm chức. Nếu tuyên bố chính thức của ông Trump không quá đáng lo ngại thì thị trường sẽ tiếp tục tăng trưởng trong năm tiếp theo. Nếu ông Trump áp thuế và người trả đũa chỉ có Trung Quốc thì ảnh hưởng đến thị trường sẽ không nhiều. Trung Quốc thực ra đã có chiến tranh thương mại trong 5 – 6 năm và cả hai đều đã có những điều chỉnh, khiến cho ảnh hưởng không quá lớn.

Còn nếu tất cả các quốc gia trả đũa lại nước Mỹ thì chúng ta mới gặp phải kịch bản “Thiên Nga đen”. Tuy nhiên, trường hợp thứ hai sẽ khó xảy ra bởi ông Trump đã nói áp thuế vì có lý do. Nếu giải quyết được thì Mỹ sẽ không áp thuế, ông Nguyễn Việt Đức giả định.

Lạm phát của nước Mỹ được nhìn nhận là mục tiêu, cũng là các dữ liệu chỉ báo của chính sách của Ngân hàng trung ương Mỹ – Fed. Tuần trước, Fed tuyên bố sẽ không hạ lãi suất nhanh như thị trường từng kỳ vọng. Ban đầu, nhà đầu tư kỳ vọng Fed sẽ hạ lãi suất ba lần trong năm 2025 nhưng sau đó Fed dự phóng chỉ hạ lãi suất hai lần, khiến thị trường phản ứng tiêu cực. “Đây là điều đáng lo ngại hơn chính sách thuế của ông Trump. Nhưng nhìn về hướng tích cực, việc Fed không hạ lãi suất mạnh tay do nền kinh tế Mỹ vẫn tốt. Do đó, có thể gọi đây là kịch bản “Goldilock”: kinh tế tăng trưởng khoảng 2%, lạm phát xuống không quá thấp, khoảng 3%. Kịch bản không quá tốt nhưng giúp thị trường thế giới có thể tăng trưởng được. Bởi vậy, đa số các nhà phân tích trên thế giới vẫn kỳ vọng chứng khoán Mỹ có thể tăng trưởng 10% trong năm tiếp theo”, ông Nguyễn Việt Đức chia sẻ.

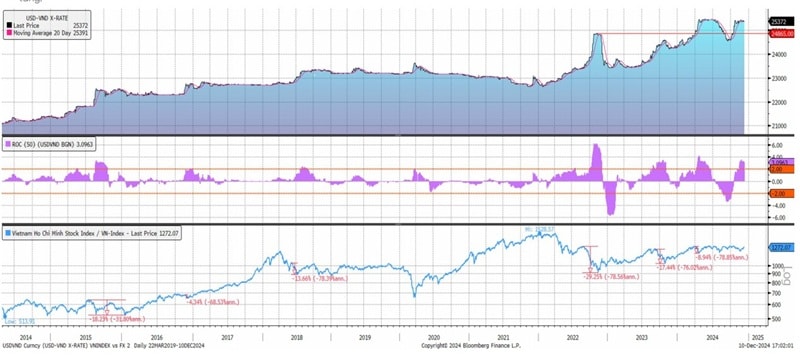

Rủi ro tỷ giá

Một “Thiên Nga đen” tiếp theo cần chú ý là câu chuyện tỷ giá. Năm 2024, những đợt điều chỉnh của thị trường chứng khoán vào tháng 4, tháng 6 và tháng 10 đều do tỷ giá.

Ở những quốc gia mới nổi, không chỉ Việt Nam mà cả Trung Quốc, Brazil thì tỷ giá, chứ không phải lạm phát, mới là yếu tố quan trọng nhất. Những thay đổi trong tăng trưởng, CPI, lạm phát … sẽ được phản ánh ngay vào tỷ giá.

Nền kinh tế Việt Nam có độ mở rất lớn. Khi xuất khẩu đi nước ngoài, với độ mở lớn như vậy không chỉ cần nhìn vào tỷ giá VND mà còn quan tâm tới tỷ giá nhân dân tệ.

Chẳng hạn, Trung Quốc hay Indonesia điều chỉnh tỷ giá, Việt Nam đều bị ảnh hưởng. Câu chuyện tỷ giá năm tới sẽ ảnh hưởng trực tiếp hay gián tiếp từ thế giới. Tuy nhiên, tỷ giá năm sau sẽ không chịu tác động quá lớn và ít hơn.

Trong từng giai đoạn tỷ giá nóng lên, NHNN đã có động thái nhanh chóng để xử lý. Câu chuyện năm sau, NHNN đã nhìn nhận được vấn đề và các chính sách tiền tệ, tài khoá sẽ nhịp nhàng để làm sao tỷ giá ổn định.

Nếu muốn giữ tỷ giá, tăng trưởng tiền tệ sẽ không thể quá lớn được bởi chúng ta cần đảm bảo lãi suất thực dương hoặc lãi suất trong và ngoài nước. Những người kỳ vọng chính sách tiền tệ tăng rất mạnh như 18 – 20% thì sẽ không xảy ra. Chính sách tiền tệ sẽ chỉ khoảng 13 – 15% để đảm bảo GDP tăng trưởng tốt và tỷ giá duy trì.

Nếu liệt kê sự kiện “Thiên nga đen” (Black Swan; với 2 yếu tố chính là chính sách thuế quan cực đoan dẫn đến lạm phát và lãi suất cao; và rủi ro tỷ giá như nêu), là rủi ro lớn nhất của năm 2025, nếu thấy mà không chuẩn bị thì sẽ bị rất bất ngờ. Nhưng nếu nhìn được rủi ro trong năm tới, nhà đầu tư chuẩn bị sẵn tâm lý thì những rủi ro này có thể không xảy ra nữa. Chúng ta có sự chuẩn bị thì “Thiên Nga đen” sẽ trở thành “Thiên Nga xám” hoặc thậm chí có thể là “Thiên Nga trắng”, chuyên gia nhấn mạnh.

Source link