(ĐTCK) Dù chưa có sự bứt phá mới nhưng vẫn ghi nhận một tuần tăng điểm và trạng thái vận động của thị trường trong tuần qua được củng cố bởi tâm lý giao dịch ổn định dần trước các chuyển biến “dễ thở” hơn từ các yếu tố vĩ mô.

Tâm điểm là các chính sách tiền tệ mới

Trong tuần qua, tâm điểm vĩ mô đáng chú ý nhất được ghi nhận đến từ việc các ngân hàng trung ương trên thế giới bắt đầu chính sách tiền tệ mới. Trong đó, Ngân hàng Trung ương Canada (BoC) đã cắt giảm lãi suất chính sách chủ chốt 25 điểm cơ bản, xuống 4,75%/năm, một động thái được nhiều người mong đợi đánh dấu lần cắt giảm đầu tiên sau 4 năm. BoC cũng cho biết có thể sẽ nới lỏng hơn nữa, nếu lạm phát tiếp tục giảm.

Theo sau đó, Ngân hàng Trung ương châu Âu (ECB) đã thực hiện bước giảm lãi suất nhưng không tiết lộ liệu có thêm các đợt giảm lãi suất nữa hay không. Lãi suất tiền gửi của EU giảm 0,25%/năm, xuống còn 3,75%/năm vào thứ Năm (6/6) đúng như kỳ vọng. Sau khi duy trì lãi suất điều hành ở mức 4%/năm trong 9 tháng, ECB đưa ra báo cáo rằng triển vọng lạm phát đã cải thiện một cách “đáng kể”, tuy nhiên, cũng sẽ “duy trì lãi suất chính sách ở mức cần thiết để kiềm chế”, trong khi cũng tăng dự báo về giá cả. Việc cắt giảm lãi suất này đánh dấu sự kết thúc chính thức cho chu kỳ tăng lãi suất nhanh kỷ lục bắt đầu sau đại dịch Covid-19 khi lạm phát tăng vọt.

Trong khi đó, thị trường chứng khoán Mỹ ghi nhận tăng điểm trong tuần qua với chỉ số S&P 500 và Nasdaq Composite đều tiếp tục thiết lập mức cao kỷ lục mới. Cổ phiếu Nvidia đã vượt qua Apple về vốn hóa thị trường khi các nhà đầu tư tiếp tục đặt cược vào nhà sản xuất chip đằng sau sự bùng nổ của việc áp dụng trí tuệ nhân tạo. Nvidia hiện là công ty đại chúng có giá trị lớn thứ hai sau Microsoft khi vốn hóa chạm ngưỡng 3.019 tỷ USD sau phiên giao dịch ngày 6/6/2024.

Các nhà đầu tư cũng cảm thấy thoải mái hơn khi doanh số bán hàng tăng trưởng vượt bậc của Nvidia đối với một số công ty đám mây có thể tiếp tục được duy trì. Bên cạnh đó, dữ liệu thị trường lao động dịu đi, kết hợp với xu hướng lạm phát tốt hơn gần đây, tất cả đều ủng hộ quan điểm Fed có thể cắt giảm lãi suất trong những tháng tới. Theo công cụ CME FedWatch, thị trường hiện đang định giá hai đợt cắt giảm lãi suất của Fed trong năm nay, vào tháng 9 và tháng 12.

|

Tại các thị trường châu Á, các chỉ số chứng khoán hầu như ít có sự thay đổi. Chỉ số Nikkei 225 của Nhật Bản cũng như Topic gần như giao dịch ở trạng thái đi ngang. Các gia đình tại Nhật Bản đã nâng cao mức chi tiêu của mình lần đầu tiên sau 14 tháng, là dấu hiệu cho thấy tiêu dùng cá nhân có thể sẽ không còn là rào cản cho sự tăng trưởng. Điều này diễn ra ngay trước khi các nhà hoạch định chính sách của Ngân hàng Trung ương Nhật Bản (BOJ) bắt đầu cuộc thảo luận về chính sách vào tuần tới.

Theo báo cáo của Bộ Nội vụ Nhật Bản vào thứ Sáu, chi tiêu thực tế đã tăng 0,5% trong tháng 4/2024 so với cùng kỳ năm trước, đánh dấu sự tăng trưởng đầu tiên kể từ tháng 5/2023. Tại Trung Quốc, chỉ số Hang Seng tăng nhẹ so với tuần trước và xu hướng hồi phục vẫn đang diễn ra. Thị trường Trung Quốc đang cho thấy sự tăng trưởng vượt trội so với các quốc gia đang phát triển nhờ các nỗ lực kích thích kinh tế và sự quay trở lại của cả nhóm các nhà đầu tư nước ngoài khi nền kinh tế có dấu hiệu hồi phục ngày càng rõ ràng hơn.

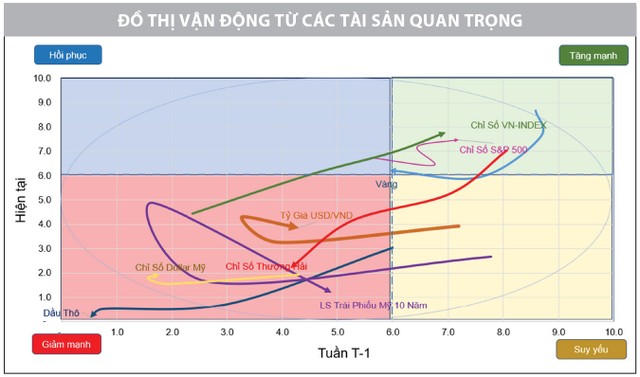

Trong khi đó, ở một diễn biến khác vận động của lợi suất trái phiếu kho bạc của Mỹ ghi nhận giảm trong tuần qua. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, sau khi chạm ngưỡng 4,6%/năm vài ngày trước đã nhanh chóng quay đầu và giảm xuống sát mức 4,3%/năm khi loạt dữ liệu về hoạt động kinh tế, bao gồm sản xuất và việc làm không đạt kỳ vọng.

Giá dầu ghi nhận hồi phục trong những phiên cuối tuần nhờ nhiều hỗ trợ mang yếu tố kỹ thuật sau khi OPEC+ đưa ra kế hoạch đưa sản lượng trở lại từ tháng 10 đã khiến giá dầu lao dốc. Dù vậy, tính chung cả tuần vẫn là 1 tuần giảm điểm và giá dầu vẫn tiếp tục đi sâu vào vùng giảm mạnh, ra bên ngoài của vòng trong Elipse trên chart đồ thị vận động các loại tài sản. Giá dầu West Texas ghi nhận dừng ở mức trên 75 USD/thùng, phục hồi từ mức thấp nhất trong 4 tháng đạt được hồi đầu tuần.

|

Chờ “kích nổ” 1.300 điểm

VN-Index tiếp tục diễn biến giằng co trong tuần qua khi chỉ số có điều kiện tiệm cận vùng kháng cự 1.290 – 1.300 điểm trong 4 phiên giao dịch gần nhất. Dù chưa có sự bứt phá mới nhưng vẫn ghi nhận một tuần tăng điểm và trạng thái vận động của thị trường trong tuần qua được củng cố bởi tâm lý giao dịch ổn định dần trước các chuyển biến “dễ thở” hơn từ các yếu tố vĩ mô. Điển hình như dữ liệu kinh tế vĩ mô tháng 5 và 5 tháng đầu năm 2024 tiếp tục ghi nhận có nhiều cải thiện tích cực và tiếp tục củng cố cho triển vọng hồi phục.

Giá vàng trong nước hạ nhiệt nhanh sau những biện pháp bình ổn mới của Ngân hàng Nhà nước trong tuần qua và tỷ giá ổn định dần trong khi kỳ vọng cắt giảm lãi suất trên toàn cầu đang lớn dần. Kênh đầu tư chứng khoán có thể sẽ có sự cải thiện về tính hấp dẫn nhờ bối cảnh dịch chuyển mới của các kênh đầu tư đang cạnh tranh trực tiếp như vàng, ngoại tệ, bất động sản, thậm chí là kênh gửi tiết kiệm.

|

Dưới góc nhìn kỹ thuật, vận động của VN-Index dù không xảy ra sự bứt phá nào đáng kể trong tuần qua nhưng nền hỗ trợ ngắn hạn quanh 1.250 – 1.265 điểm đang được củng cố tích cực. Áp lực bán dù có xuất hiện nhưng được đánh giá là không mạnh, đồng thời cầu tham gia bắt đáy tại vùng giá thấp vẫn được ghi nhận và tạo điều kiện cho các vị thế bán lựa chọn bán ở vùng giá cao, thay vì bán bằng mọi giá. Theo đó, vùng cản mạnh quanh 1.300 điểm vẫn là tâm điểm cần vượt qua trong thời gian tới để có thể “kích nổ” sự bứt phá mới cho thị trường để tiến tới các mốc cao hơn và xa hơn.

Sau nhiều lần tiệm cận vùng kháng cự quanh 1.300 điểm, nhóm cổ phiếu vốn hóa vừa và nhỏ vẫn giữ vị trí số 1 về khả năng thu hút dòng tiền trong ngắn hạn. Các giao dịch mua bán ngắn hạn hiện vẫn đang được ưu tiên vào hiệu suất đầu tư hơn là quan tâm đến xu thế thị trường chung. Dòng tiền vẫn liên tục luân chuyển giữa các nhóm ngành trong nhóm cổ phiếu vốn hóa vừa và nhỏ, điển hình như xuất khẩu, bất động sản khu công nghiệp, bán lẻ – tiêu dùng, công nghệ viễn thông, bảo hiểm, dầu khí, cảng, hóa chất… tạo ra các nhịp co kéo, nhưng xu thế tổng thể vẫn là tăng. Vậy nên, các giao dịch lướt sóng ngắn hạn vẫn đang tận dụng tối đa khả năng lướt sóng để tối ưu hóa lợi nhuận trong bối cảnh thị trường đi ngang hiện tại. Các chỉ báo định lượng dù có sự chậm lại nhưng vẫn đang cho thấy dòng tiền tiếp tục bám trụ lại để tìm kiếm cơ hội trên thị trường. Các dấu hiệu bán tháo hay hoảng loạn trong tâm lý thị trường cũng chưa hề xuất hiện, vậy nên, sóng tăng ngắn hạn vẫn được duy trì.

Các nhóm cổ phiếu dẫn dắt như ngân hàng, bất động sản, chứng khoán, đặc biệt là các cổ phiếu đạo diễn chiếm trọng số lớn trong nhóm vẫn đang ở trong trạng thái vận động chưa rõ xu hướng, đều đem lại những tín hiệu chờ đợi và sẵn sàng cho một sự bùng nổ khi được kích hoạt. Theo đó, với những tín hiệu từ nhóm này trong thời gian tới luôn là những ngòi nổ quan trọng giúp kích hoạt sự bứt phá và đồng thuận cả về đà tăng lẫn thanh khoản cho thị trường. Đây được cho là động lực tạo ra cú huých lớn đối với vận động của chỉ số VN-Index và cơ hội vượt kháng cự 1.300 điểm của chỉ số được coi chỉ là vấn đề thời gian. Trước khi thị trường bứt phá và bước vào nhịp tăng mới, các giao dịch ngắn hạn vẫn hưởng lợi với chiến lược bám sóng Midcap và sự luân chuyển dòng tiền tại các sóng ngành.

Theo đó, nhà đầu tư ngắn hạn vẫn có thể tiếp tục nắm giữ vị thế đang có sẵn trong danh mục. Đồng thời, chiến lược giao dịch ngắn hạn vẫn ưu tiên canh các nhịp điều chỉnh để tối ưu vị thế tích lũy cổ phiếu, đặc biệt chú ý tại nhóm cổ phiếu có động lượng tăng tốt, tại nền giá tích lũy, đặc biệt ưu tiên phân bổ tỷ trọng cho nhóm cổ phiếu còn nhiều dư địa tăng lớn.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/san-sang-cho-mot-su-bung-no-post346898.html