Thấy gì qua động thái can thiệp tỷ giá mới nhất của nhà điều hành?

Trước xu hướng đi lên trở lại của tỷ giá đô la Mỹ/tiền đồng, Ngân hàng Nhà nước đã thông báo sẽ bán ngoại tệ giao ngay, nhằm đáp ứng nguồn cung của thị trường. Vì sao nhà điều hành chọn quyết sách này vào thời điểm này? Và liệu điều đó có đủ giúp hạ nhiệt thị trường?

Kho bạc Nhà nước đã mua đủ khối lượng đô la Mỹ cần thiết để thanh toán trái phiếu đến hạn, có lẽ sức ép ngắn hạn với tỷ giá đã trôi qua. Ảnh: LÊ VŨ

|

Kẻ mua – người bán

Ngày 23-10-2024, giá đô la Mỹ trên thị trường không chính thức bất ngờ tăng 240 đồng, nâng mức tăng so với cuối tháng 9 lên 460 đồng. Nhưng chỉ một ngày sau đó (24-10), giá đô la Mỹ trên thị trường này bất ngờ giảm mạnh đến 300 đồng. Trên thị trường chính thức, giá đô la Mỹ mua vào của các ngân hàng thương mại cũng giảm xấp xỉ 40 đồng trong phiên cuối tuần qua (25-10) và đầu tuần này (28-10), còn giá bán ra giảm nhẹ hơn – chỉ ở mức 10 đồng, trong khi tỷ giá trung tâm đô la Mỹ/tiền đồng cũng giảm 8 đồng trong hai phiên này.

Diễn biến hạ nhiệt của tỷ giá đô la Mỹ/tiền đồng trên cả thị trường chính thức lẫn phi chính thức được cho là chịu tác động từ chính sách can thiệp thị trường mới nhất của Ngân hàng Nhà nước (NHNN). Ngày 24-10, cơ quan này đã thông báo phương án bán ngoại tệ can thiệp với hình thức giao ngay tại mức giá 25.450 đồng/đô la, đánh dấu lần bán trở lại đầu tiên kể từ tháng 7 đến nay. Trước đó, trong giai đoạn từ giữa tháng 4 đến tháng 7 năm nay, ước tính NHNN đã bán ra 6,4 tỉ đô la từ nguồn dự trữ ngoại hối.

Như vậy, trái với những kỳ vọng trước đó về khả năng nhà điều hành sẽ mua vào ngoại tệ trở lại, diễn biến đô la Mỹ tăng vọt trong những ngày qua, đặc biệt là sự căng thẳng trên thị trường chính thức, đã buộc NHNN nối lại chính sách bán ngoại tệ. Do ảnh hưởng từ thị trường quốc tế với chỉ số USD Index tăng đến 4,3% từ đầu tháng 10 đến nay, cộng thêm diễn biến nổi sóng trở lại của thị trường vàng, giá giao dịch đô la Mỹ tại các ngân hàng đã tăng 3-3,3% trong cùng khoảng thời gian và tiến sát giá đô la Mỹ trên thị trường không chính thức, điều hiếm khi xảy ra.

|

Có thể thấy ngoài tác động từ thị trường quốc tế, tỷ giá trong nước từ đầu tháng 10 đến nay có lẽ cũng phần nào chịu ảnh hưởng bởi nhu cầu mua ngoại tệ tăng vọt của KBNN.

|

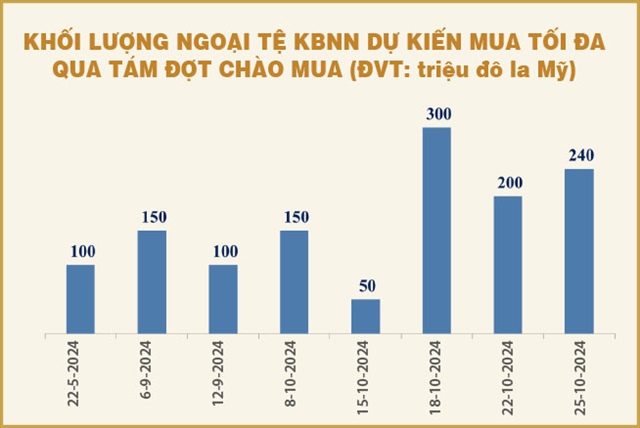

Trái ngược với tuyên bố bán ngoại tệ của NHNN, ngày 24-10 Kho bạc Nhà nước (KBNN) phát đi thông báo về nhu cầu mua ngoại tệ từ các ngân hàng với khối lượng dự kiến tối đa là 240 triệu đô la Mỹ. Số ngoại tệ này sẽ được mua theo hình thức giao ngay trong ngày 25-10 và thanh toán vào ngày 29-10. Thời điểm thông báo có tính đồng thời của NHNN và KBNN dường như cho thấy nguồn cung ngoại tệ mà NHNN đang muốn cung ra nhằm đáp ứng nhu cầu của KBNN, giảm bớt sức ép cầu đô la Mỹ trên thị trường chính thức.

Thống kê cho thấy đây là đợt chào mua đô la Mỹ thứ 8 của KBNN từ đầu năm đến nay, gồm một đợt vào tháng 5, hai đợt vào tháng 9 và năm đợt trong tháng 10. Nếu dựa trên khối lượng dự kiến tối đa sẽ mua theo thông báo của KBNN, lượng ngoại tệ mà cơ quan này phải mua tương ứng là 100 triệu đô la trong tháng 5, 250 triệu đô la trong tháng 9 và 940 triệu đô la trong tháng 10. Có thể thấy ngoài tác động từ thị trường quốc tế, tỷ giá trong nước từ đầu tháng 10 đến nay có lẽ cũng phần nào chịu ảnh hưởng bởi nhu cầu mua ngoại tệ tăng vọt của KBNN.

Việc KBNN mua ngoại tệ có thể là nhằm chuẩn bị nguồn tiền để thanh toán 1 tỉ đô la trái phiếu quốc tế sắp sửa đáo hạn. Cụ thể, lô trái phiếu quốc tế 1 tỉ đô la với lãi suất cố định 4,8%, kỳ hạn 10 năm, phát hành vào tháng 11-2014 sẽ đáo hạn trong tháng 11-2024. Được biết, đợt chào bán trái phiếu thời điểm đó diễn ra đồng thời với giao dịch hoán đổi hai trái phiếu chính phủ đã phát hành ra thị trường vốn quốc tế trước đó mà hạn thanh toán là vào năm 2016 và 2020.

Sức ép đã qua đi?

Mặt bằng lãi suất đô la Mỹ trên thị trường hiện nay đang ở mức khá cao, khi lãi suất cơ bản đô la Mỹ của Cục Dự trữ liên bang Mỹ (Fed) vẫn còn lên tới 5% sau đợt giảm lần đầu tiên vào tháng 9 vừa qua. Thay vì tiếp tục phát hành trái phiếu quốc tế mới để tìm kiếm nguồn vốn ngoại tệ hoàn trả trái phiếu cũ đến hạn, Việt Nam có thể đã lựa chọn tất toán trái phiếu phát hành năm 2014 bằng nguồn cung ngoại tệ trong nước và chờ thời điểm thuận lợi hơn, cân nhắc phát hành trái phiếu quốc tế trở lại.

|

Dù điều này có thể tác động đến thị trường ngoại hối trong nước, thể hiện qua sự bật tăng của giá đô la Mỹ tại các ngân hàng trong thời gian gần đây, nhưng với việc KBNN đã mua đủ khối lượng đô la Mỹ cần thiết để thanh toán trái phiếu đến hạn, có lẽ sức ép ngắn hạn với tỷ giá đã trôi qua. Dù vậy, diễn biến tỷ giá trong nước từ nay đến cuối năm vẫn sẽ có diễn biến khó lường, trước những rủi ro bất ổn địa chính trị và kinh tế.

Ảnh hưởng gần nhất sẽ đến từ cuộc bầu cử tổng thống Mỹ diễn ra vào ngày 5-11-2024. Hiện giới phân tích đều cho rằng nếu ông Donald Trump quay lại Nhà Trắng, đô la Mỹ có thể tiếp tục mạnh hơn trước chính sách thu hút dòng vốn đầu tư rót vào nước Mỹ để tạo thêm công ăn việc làm cho người Mỹ, đồng thời tăng cường đánh thuế vào các đối tác thương mại lớn, mà từ đó có thể kéo lạm phát quay trở lại và khiến Fed e ngại với chính sách tiếp tục giảm lãi suất.

Thực tế ngày càng có nhiều kỳ vọng Fed không nhất thiết phải giảm nhanh lãi suất nữa, khi rủi ro lạm phát vẫn tồn tại trong khi nền kinh tế vẫn đang tăng trưởng tốt. Đáng lưu ý là thời gian qua tốc độ nới lỏng chính sách của Fed, thể hiện qua số lần giảm lãi suất, vẫn chậm hơn một số ngân hàng trung ương (NHTƯ) khác, như NHTƯ châu Âu (ECB), NHTƯ Anh (BOE), NHTƯ Canada (BOC) hay thậm chí cả NHTƯ Trung Quốc (PBoC). Vì vậy, nhà đầu tư vẫn đang ưa thích nắm giữ đô la Mỹ hơn và góp phần đẩy đồng tiền này tăng giá trở lại.

Đặc biệt, trong bối cảnh tình hình chiến sự tại Trung Đông tiếp tục leo thang và có nguy cơ chiến tranh lan rộng, cũng như những bất ổn địa chính trị tiềm tàng tại các khu vực khác, sẽ càng thúc đẩy nhiều nhà đầu tư tìm đến các tài sản an toàn, trong đó có vàng và đô la Mỹ.

Trước những tác động này, áp lực lên tỷ giá trong nước có thể chưa sớm kết thúc, nhất là khi cán cân thanh toán quốc tế trong năm nay có thể đối mặt với tình trạng thâm hụt trở lại, bất chấp cán cân thương mại tiếp tục thặng dư lớn và dòng vốn đầu tư trực tiếp nước ngoài vẫn giải ngân tích cực. Trong khi đó, giải pháp bán ngoại tệ can thiệp thị trường khó có thể duy trì lâu dài, dựa trên nguồn dự trữ ngoại hối hiện nay không còn quá dồi dào như giai đoạn trước.

Thụy Lê