Thị trường chứng khoán đã trở thành kênh huy động vốn quan trọng cho nền kinh tế

(ĐTCK) Sau 24 năm kể từ phiên đầu tiên, giao dịch trên thị trường chứng khoán diễn ra sôi động với quy mô gấp hàng nghìn lần, công tác tổ chức quản lý, cung cấp thông tin tiệm cận với thị trường khu vực và thế giới… Tuy nhiên, để duy trì tốc độ tăng trưởng và sự ổn định của thị trường, thực hiện mục tiêu chiến lược mới, thì thời gian tới cần đẩy mạnh triển khai các giải pháp tổng thể, đồng bộ.

Thị trường phát triển mạnh mẽ trên nhiều khía cạnh

Phiên giao dịch đầu tiên của thị trường chứng khoán (TTCK) Việt Nam chính thức được thực hiện vào ngày 28/7/2000, 1 tuần sau khi Trung tâm Giao dịch chứng khoán TP.HCM – tiền thân của Sở Giao dịch chứng khoán TP.HCM (HOSE) được thành lập, với 2 mã cổ phiếu là REE và SAM. Cuối năm 2000, TTCK có 5 mã chứng khoán niêm yết, tổng cộng 32,1 triệu cổ phiếu, giá trị vốn hóa thị trường 986 tỷ đồng, chiếm 0,28% GDP.

Sau 24 năm, hoạt động giao dịch trên TTCK đã mang một diện mạo mới, một sự phát triển mạnh mẽ trên nhiều khía cạnh như cung – cầu chứng khoán, tổ chức hoạt động, vốn hoá, thanh khoản thị trường…

|

|

Ông Phạm Tiến Đạt, Viện Chiến lược và Chính sách tài chính, Bộ Tài chính |

Về cung hàng hoá, số lượng, chủng loại hàng hoá giao dịch trên TTCK tăng mạnh, với đa dạng sản phẩm từ cổ phiếu, trái phiếu, chứng khoán phái sinh, chứng chỉ quỹ, chứng quyền có bảo đảm…

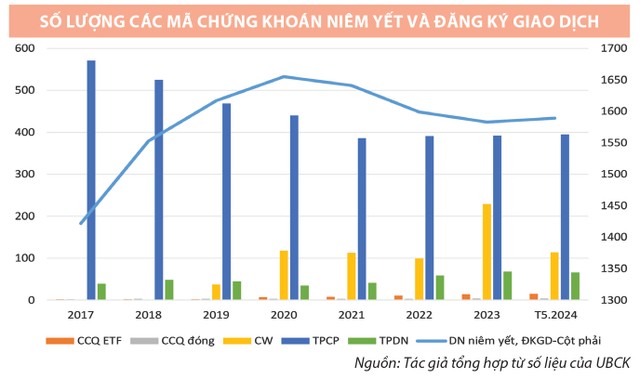

Tính đến hết tháng 5/2024, từ 2 mã chứng khoán ban đầu, trên thị trường đã có 2.183 mã chứng khoán giao dịch, trong đó 1.589 mã chứng khoán niêm yết và đăng ký trên 3 sàn HOSE, HNX và UPCoM, 15 mã chứng chỉ quỹ ETF, 4 mã chứng chỉ quỹ đóng, 114 chứng quyền có bảo đảm, 395 mã trái phiếu chính phủ, 66 mã trái phiếu doanh nghiệp.

Khối lượng chứng khoán niêm yết và đăng ký giao dịch tăng từ mức 32,1 triệu cổ phiếu vào cuối năm 2000 lên 237,6 tỷ chứng khoán vào cuối tháng 5/2024, trong đó tính riêng cổ phiếu là 170,8 tỷ đơn vị.

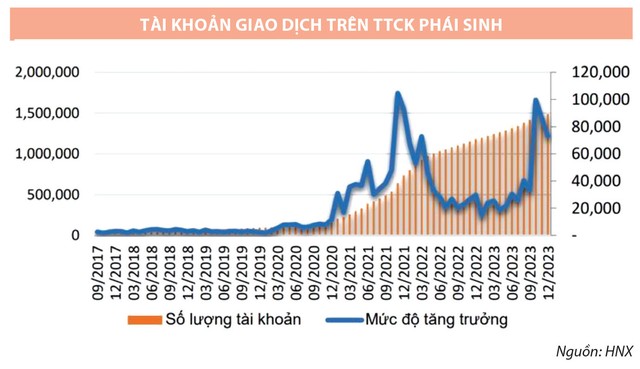

Bên cạnh thị trường cơ sở, các sản phẩm phái sinh ra đời từ năm 2017 và ghi nhận sự phát triển mạnh mẽ. Các sản phẩm như hợp đồng tương lai chỉ số VN30, hợp đồng tương lai trái phiếu chính phủ 10 năm, 5 năm lần lượt ra đời, trở thành công cụ hữu hiệu trong việc giảm thiểu rủi ro và cung cấp thêm sự đa dạng cho hàng hoá trên thị trường.

Sau 7 năm hoạt động, TTCK phái sinh đã có bước tăng trưởng rất tốt, ổn định và thu hút ngày càng nhiều nhà đầu tư tham gia. Qua đó, quy mô thị trường và thanh khoản của sản phẩm hợp đồng tương lai chỉ số VN30 có sự tăng trưởng mạnh mẽ, với mức tăng bình quân 38,6%/năm trong giai đoạn 2018 – 2022, trong đó năm 2020 có tốc độ tăng trưởng cao nhất là 79,9%, năm 2022 tăng trưởng 43,8%. Tính từ đầu năm 2024 đến hết tháng 5, khối lượng giao dịch bình quân đạt 21.900 hợp đồng/phiên, giá trị giao dịch bình quân đạt 27.200 tỷ đồng. Số tài khoản nhà đầu tư phái sinh đạt 1,5 triệu vào cuối năm 2023.

TTCK Việt Nam đang tiến gần hơn với các chuẩn mực quốc tế, phát triển theo hướng ngày càng hiện đại, bền vững, công khai, minh bạch hơn.

Vốn hoá toàn thị trường ghi nhận tăng trưởng vượt bậc, vượt mục tiêu đặt ra. Từ mức gần 1.000 tỷ đồng, chiếm 0,28% GDP vào cuối năm 2000, vốn hoá thị trường cổ phiếu và trái phiếu đạt 134,5% GDP vào cuối quý I/2022, qua đó cân bằng với thị trường tín dụng ngân hàng (quy mô dư nợ tín dụng là 131,8% GDP). Tính riêng thị trường cổ phiếu, cuối năm 2020, quy mô vốn hóa đạt 84,1% GDP, vượt mục tiêu đề ra tại Quyết định 252/QĐ-TTg phê duyệt Chiến lược phát triển TTCK giai đoạn 2011 – 2020 (70% GDP vào năm 2020), gấp 2,6 lần so với năm 2015 (32,4% GDP). Đến cuối tháng 5/2024, quy mô vốn hóa thị trường cổ phiếu đạt 6,9 triệu tỷ đồng (chiếm 68% GDP), tiếp tục tăng mạnh so với con số gần 5,94 triệu tỷ đồng hồi cuối năm 2023.

|

Theo đó, TTCK đã trở thành kênh huy động vốn quan trọng cho nền kinh tế. Quy mô huy động vốn qua TTCK giai đoạn 2011 – 2020 đạt gần 2,9 triệu tỷ đồng, gấp gần 10 lần so với giai đoạn 2001 – 2010, đóng góp bình quân 19,5% tổng vốn đầu tư toàn xã hội; góp phần cơ cấu lại hệ thống tài chính Việt Nam theo hướng cân đối, bền vững hơn.

Về cầu thị trường, số lượng và chất lượng nhà đầu tư được nâng lên đáng kể, bao gồm cả cá nhân và tổ chức, trong nước và nước ngoài. Tính đến cuối tháng 5/2024, có trên 7,9 triệu tài khoản chứng khoán đã đăng ký, gấp 2,9 lần so với cuối năm 2020 và chiếm khoảng 8% dân số. Trong đó, có hơn 21.000 nhà đầu tư tổ chức, tăng 1,4 lần; hơn 46.000 nhà đầu tư nước ngoài, tăng 1,3 lần so với cuối năm 2020.

Việc tham gia tích cực của khối ngoại và các nhà đầu tư tổ chức vào TTCK Việt Nam đã góp phần nâng cao chất lượng quản trị công ty theo thông lệ quốc tế đối với các công ty niêm yết. TTCK được xem là “bệ phóng” cho nhiều doanh nghiệp phát triển vượt bậc cả về quy mô và chất lượng, trở thành những tên tuổi lớn trên thương trường.

Thị trường đã hình thành và vận hành đầy đủ các cấu phần bao gồm cổ phiếu, trái phiếu và chứng khoán phái sinh; đồng thời, cơ sở hạ tầng về công nghệ thông tin, hệ thống giao dịch và bù trừ, thanh toán được hiện đại hóa, rút ngắn thời gian xử lý nghiệp vụ, nâng cao thanh khoản thị trường. Giai đoạn từ năm 2010 đến nay, thị trường thứ cấp cổ phiếu đã thiết lập được 3 mảng thị trường với quy mô vốn khác nhau: HOSE là thị trường niêm yết đối với các doanh nghiệp có quy mô lớn, từ 120 tỷ đồng trở lên; HNX là thị trường niêm yết đối với doanh nghiệp có quy mô vừa và nhỏ, từ 30 tỷ đồng trở lên; UPCoM là thị trường đăng ký giao dịch đối với cổ phiếu của công ty đại chúng chưa niêm yết. Theo lộ trình được phê duyệt, bắt đầu từ đầu năm 2027, HOSE sẽ thống nhất quản lý giao dịch cổ phiếu, chứng chỉ quỹ, còn HNX tập trung quản lý giao dịch trái phiếu và chứng khoán phái sinh.

TTCK là “bệ phóng” cho nhiều doanh nghiệp phát triển vượt bậc cả về quy mô và chất lượng.

Tổ chức hoạt động giao dịch, giám sát giao dịch ngày càng chuyên nghiệp, hiện đại. Từ chỗ chỉ khớp lệnh 1 lần/ngày, 3 ngày/tuần khi mở cửa thị trường, chuyển sang khớp lệnh liên tục từ năm 2008 và nhà đầu tư phải đến trực tiếp các công ty chứng khoán thì hiện nay, chỉ với một thiết bị điện tử có kết nối mạng Internet là nhà đầu tư có thể giao dịch trực tuyến mọi lúc, mọi nơi. Thời gian thanh toán giảm từ T+4 xuống T+3, rồi xuống T+2.

Về khối lượng chứng khoán giao dịch tối thiểu giảm, hiện nay, bên cạnh lô giao dịch cổ phiếu tối thiểu là 100 đơn vị, nhằm đáp ứng nhu cầu giao dịch chứng khoán lô lẻ của nhà đầu tư, HOSE đã triển khai giao dịch chứng khoán lô lẻ từ ngày 12/9/2022, giúp các nhà đầu tư thuận lợi hơn trong giao dịch.

|

Đối với TTCK phái sinh, để hạn chế tác động tiêu cực từ hành vi thao túng giá, phương pháp tính giá thanh toán cuối cùng (FSP) của hợp đồng tương lai chỉ số VN30 đã được thay đổi từ giá trị đóng cửa của chỉ số cơ sở tại ngày giao dịch cuối cùng thành giá trị trung bình số học giản đơn của chỉ số trong 30 phút cuối cùng của ngày giao dịch cuối cùng (bao gồm 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa), sau khi loại trừ 3 giá trị chỉ số cao nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục.

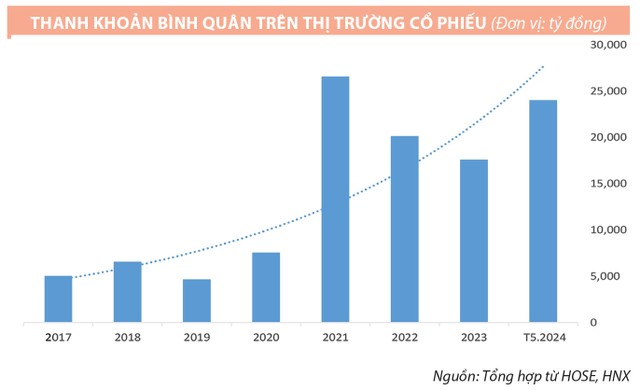

Thanh khoản thị trường tăng cao khi giá trị giao dịch bình quân 5 tháng đầu năm 2024 đạt 24.400 tỷ đồng, tăng 40% so với bình quân năm 2023 và gấp 8 lần so với mức hơn 3.000 cuối năm 2016.

TTCK Việt Nam đang tiến gần hơn với các chuẩn mực quốc tế, phát triển theo hướng ngày càng hiện đại, bền vững, công khai, minh bạch hơn, thể hiện qua sự tham gia tích cực vào các sáng kiến tài chính toàn cầu. Các sáng kiến tiêu biểu là Sáng kiến tài chính xanh với sự hỗ trợ và hợp tác của Tổ chức Hợp tác Quốc tế Đức (GIZ), Sáng kiến quản trị công ty trong khuôn khổ hợp tác với Tổ chức Hợp tác và Phát triển Kinh tế (OECD), Sáng kiến các sở giao dịch chứng khoán bền vững… Đồng thời, TTCK Việt Nam đã chủ động và tích cực hòa mình vào xu hướng hội nhập chung, thông qua các cam kết hội nhập trong lĩnh vực chứng khoán tại các hiệp định đa phương lớn.

|

Cần thêm các giải pháp đồng bộ, quyết liệt

Trên cơ sở các kết quả đạt được, Chính phủ đã đặt ra mục tiêu cho TTCK đến năm 2030, cụ thể: quy mô vốn hóa thị trường cổ phiếu đạt 120% GDP, dư nợ thị trường trái phiếu đạt tối thiểu 58% GDP (trong đó dư nợ trái phiếu doanh nghiệp đạt tối thiểu 25% GDP); TTCK phái sinh tăng trưởng trung bình khoảng 20 – 30% mỗi năm trong giai đoạn 2021 – 2030; số lượng tài khoản giao dịch chứng khoán của nhà đầu tư trên TTCK đạt 11 triệu vào năm 2030, trong đó tập trung phát triển nhà đầu tư có tổ chức, nhà đầu tư chuyên nghiệp và thu hút sự tham gia của nhà đầu tư nước ngoài.

Để đạt được mục tiêu chiến lược đề ra, một số nhóm giải pháp trọng tâm trong thời gian cần tập trung thực hiện bao gồm:

Thứ nhất, tiếp tục hoàn thiện khung khổ pháp luật: nghiên cứu, đề xuất và xây dựng các văn bản pháp luật nhằm kịp thời khắc phục các bất cập trong thực tiễn hoạt động TTCK và đáp ứng yêu cầu phát triển mới, bảo đảm tính toàn diện của khung pháp lý quản lý hoạt động trên TTCK, phù hợp với tình hình trong nước và thông lệ quốc tế.

Thứ hai, mở rộng cung hàng hoá trên thị trường. Về phát triển thị trường cổ phiếu: khuyến khích các loại hình doanh nghiệp thực hiện chào bán cổ phiếu lần đầu ra công chúng (IPO) gắn với niêm yết, đăng ký giao dịch trên TTCK; thu hút các doanh nghiệp có quy mô lớn, tình hình tài chính, quản trị công ty tốt thực hiện niêm yết trên TTCK; hỗ trợ việc hoàn thành kế hoạch cổ phần hóa và thoái vốn nhà nước theo quy định của pháp luật về cổ phần hóa.

Về phát triển thị trường trái phiếu doanh nghiệp: thúc đẩy việc chào bán trái phiếu ra công chúng gắn với niêm yết; khuyến khích các doanh nghiệp phát hành đa dạng các loại trái phiếu phù hợp với nhu cầu huy động vốn; phát triển các sản phẩm trái phiếu cho mục tiêu thực hiện dự án, dự án đầu tư theo hình thức đối tác công tư (PPP).

Về phát triển sản phẩm chứng khoán phái sinh và các sản phẩm mới: tiếp tục triển khai sản phẩm hợp đồng tương lai dựa trên chỉ số chứng khoán và hợp đồng tương lai trái phiếu chính phủ; từng bước triển khai hợp đồng quyền chọn chỉ số chứng khoán, các sản phẩm hợp đồng tương lai, hợp đồng quyền chọn dựa trên cổ phiếu đơn lẻ hoặc nhóm cổ phiếu; cải tiến chất lượng chỉ số hiện hành, sửa đổi bộ quy tắc chỉ số phù hợp với thông lệ quốc tế, đồng thời phát triển thêm các chỉ số cơ sở để làm tài sản cơ sở cho TTCK phái sinh, hướng tới phát triển đa dạng các sản phẩm phái sinh dựa trên nhiều tài sản cơ sở khác nhau.

|

|

Số lượng và chất lượng nhà đầu tư ngày càng được nâng cao, nhưng nhà đầu tư tổ chức, nhà đầu tư chuyên nghiệp còn ít |

Thứ ba, đa dạng hóa cơ sở nhà đầu tư trong nước và thu hút nhà đầu tư nước ngoài: phát triển các nhà đầu tư tổ chức trong nước, trong đó chú trọng phát triển các loại hình quỹ đầu tư chứng khoán; nghiên cứu xây dựng các văn bản pháp luật đối với loại hình quỹ đầu tư vào thị trường tiền tệ (money market funds), các loại hình chứng chỉ quỹ ETF phức hợp (leverage/inverse ETF), quỹ của quỹ (fund of funds)… phù hợp với trình độ phát triển của TTCK, hướng tới cơ cấu hợp lý giữa nhà đầu tư cá nhân và tổ chức, giữa nhà đầu tư trong nước và nước ngoài, thúc đẩy TTCK phát triển theo hướng bền vững.

Thứ tư, tiếp tục cải cách hành chính, đơn giản hóa các thủ tục đầu tư, tạo điều kiện thuận lợi cho nhà đầu tư nước ngoài đầu tư vào TTCK Việt Nam; tăng cường tính minh bạch trong hoạt động thị trường, đảm bảo quyền bình đẳng trong việc tiếp cận thông tin của nhà đầu tư nước ngoài thông qua việc khuyến khích các tổ chức niêm yết, công ty đại chúng thực hiện công bố thông tin bằng tiếng Anh; đẩy mạnh việc thực hiện các giải pháp nhằm nâng hạng TTCK từ thị trường cận biên lên thị trường mới nổi.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/can-them-dong-luc-cho-thi-truong-chung-khoan-post349785.html