(ĐTCK) Tác động của lạm phát được nhận định không đáng kể đối với lãi suất và thị trường chứng khoán, nhưng tỷ giá tăng là yếu tố đáng quan ngại.

Lạm phát trong tầm kiểm soát

Số liệu của Tổng cục Thống kê cho thấy, chỉ số giá tiêu dùng (CPI) tháng 5/2024 tăng 4,44% so với cùng kỳ năm 2023. Trong 10/11 nhóm chính, giáo dục tăng 8,14%, thuốc và dịch vụ y tế tăng 7,41%, hàng hóa và dịch vụ khác tăng 6,19%, giao thông tăng 5,58%, nhà ở và vật liệu xây dựng tăng 5,3%…, riêng nhóm bưu chính – viễn thông giảm 1,42%. Bình quân 5 tháng đầu năm 2024, CPI tăng 4,03% (tăng nhẹ so với mức 3,93% 4 tháng đầu năm), lạm phát cơ bản tăng 2,78% so với cùng kỳ năm ngoái.

Ông Đặng Trần Phục, Chủ tịch Hội đồng quản trị Công ty cổ phần AZFin Việt Nam đánh giá, CPI tăng ở mức hợp lý, nằm trong tầm kiểm soát và trong mục tiêu Quốc hội đề ra là bình quân cả năm 2024 tăng 4 – 4,5%, nên tác động không đáng kể đến lãi suất và thị trường chứng khoán.

Ông Nguyễn Thế Minh, Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam nêu quan điểm, lạm phát chưa đáng quan ngại nếu CPI tăng 4 – 4,5% và lạm phát không tạo áp lực lớn đến điều hành tỷ giá.

Trong khi đó, đại biểu Quốc hội Hà Sỹ Đồng cho rằng, CPI vẫn đang trong tầm kiểm soát, nhưng không ít yếu tố có thể khiến CPI tăng trong những tháng cuối năm như việc thực hiện cải cách tiền lương từ ngày 1/7/2024, cơ chế mới điều chỉnh giá bán lẻ điện, cùng với yếu tố mùa vụ, dịp hè, đầu năm học mới, nguy cơ thiên tai, dịch bệnh và các yếu tố bên ngoài như giá cả hàng hóa thế giới, xung đột địa chính trị gia tăng. Do đó, bên cạnh ưu tiên thúc đẩy tăng trưởng kinh tế thì kiểm soát lạm phát cần được đặc biệt coi trọng trong thời gian tới.

|

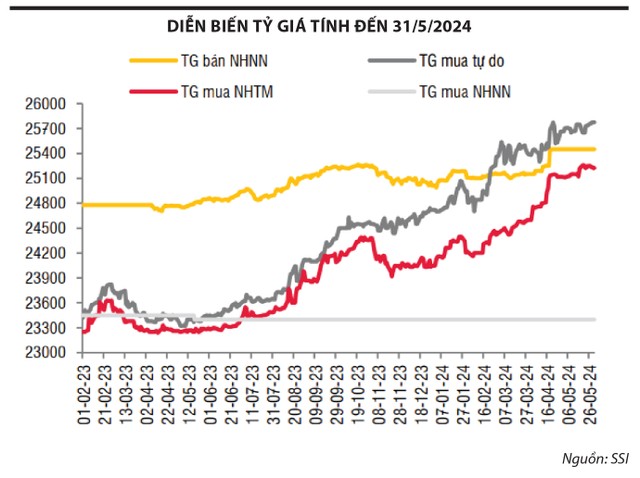

Tỷ giá tăng

Theo ông Đặng Trần Phục, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm cao hơn lợi suất trái phiếu chính phủ Việt Nam cùng kỳ hạn từ 1,5 – 1,7%/năm, trong khi lạm phát ở Mỹ thấp hơn ở Việt Nam. Bên cạnh đó, đồng USD được đánh giá an toàn hơn nhưng lại có lãi suất cao hơn đồng Việt Nam. Sở dĩ có điều bất hợp lý này là do cung trái phiếu chính phủ Việt Nam thấp nhờ vào thu ngân sách tốt, thâm dụng ít nên nợ công/GDP ở mức thấp, từ đó cầu phát hành trái phiếu thấp. Ngược lại, nợ công/GDP của Mỹ rất cao và liên tục phải nới trần, dẫn tới hoạt động phát hành trái phiếu gia tăng với quy mô lớn. Cung trái phiếu chính phủ Mỹ cao còn đến từ việc Trung Quốc, Nga và một số nước khác bán trái phiếu chính phủ Mỹ để mua vàng.

Trong bối cảnh đồng USD mạnh lên khi Cục Dự trữ liên bang Mỹ (Fed) duy trì lãi suất ở mức cao, căng thẳng địa chính trị tại một số nơi trên thế giới gia tăng, các yếu tố trên khiến tỷ giá USD/VND chịu nhiều áp lực, hiện có mức tăng xấp xỉ 5% so với đầu năm 2024. Nhiều đồng tiền khác trong khu vực cũng mất giá so với USD như Baht (Thái), Won (Hàn Quốc), Yên (Nhật), Rupiah (Indonesia), Peso (Philippines), Nhân dân tệ (Trung Quốc)…

|

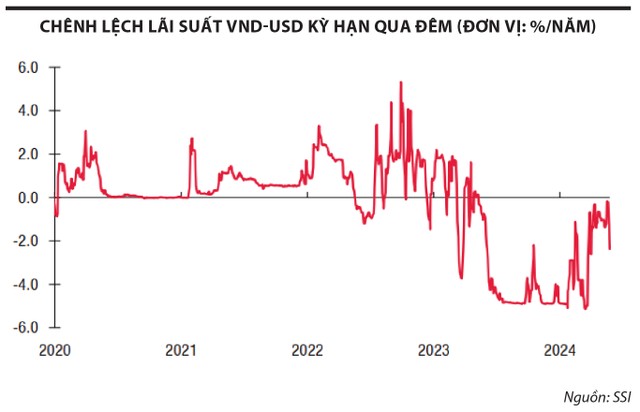

Ông Nguyễn Thế Minh nhìn nhận, tỷ giá USD/VND chịu áp lực ở hai yếu tố: thứ nhất là sức mạnh của đồng USD; thứ hai là chênh lệch lãi suất VND – USD trên thị trường liên ngân hàng.

Chênh lệch lãi suất giữa VND và USD ở mức âm đã thúc đẩy các tổ chức kinh tế mua ngoại tệ kỳ hạn để phục vụ nhu cầu thanh toán trong tương lai, trong khi khách hàng có nguồn thu ngoại tệ có tâm lý trì hoãn bán ngoại tệ cho hệ thống tổ chức tín dụng, ảnh hưởng đến cân đối cung – cầu và gây áp lực lên tỷ giá.

Tỷ giá tăng không chỉ ảnh hưởng đến giá trị đồng nội tệ, sức mua của người dân, mà còn ảnh hưởng đến lạm phát, thị trường chứng khoán và dòng vốn đầu tư nước ngoài.

Khối ngoại bán ròng

Tỷ giá tăng không chỉ ảnh hưởng đến giá trị đồng nội tệ, sức mua của người dân, mà còn ảnh hưởng đến lạm phát, thị trường chứng khoán và dòng vốn đầu tư nước ngoài.

Trong tháng 5/2024, khối nhà đầu tư nước ngoài đã bán ròng xấp xỉ 19.000 tỷ đồng trên thị trường chứng khoán, nâng giá trị bán ròng kể từ đầu năm 2024 đến nay lên 36.000 tỷ đồng. Thực tế, vốn ngoại rút ròng là xu thế chung của nhiều thị trường cận biên và mới nổi, dòng tiền các quỹ chủ động và các quỹ ETF rút ròng để tìm kiếm cơ hội sinh lời ở các thị trường phát triển khi lãi suất USD neo ở mức cao.

Ông Đặng Trần Phục dự báo, khối ngoại có thể tiếp tục bán ròng trong thời gian tới, nếu áp lực tỷ giá vẫn hiện hữu, dù kinh tế Việt Nam hồi phục, lợi nhuận các doanh nghiệp niêm yết năm 2024 có khả năng tăng 15 – 22% so với năm 2023, trong khi định giá thị trường chứng khoán hiện tại tương đối hấp dẫn.

Ông Nguyễn Thế Minh cho biết, có 3 tác động rõ rệt lên thị trường chứng khoán khi tỷ giá tăng. Một là, khối ngoại bán ròng. Hai là, nhóm cổ phiếu của doanh nghiệp nhập khẩu chịu tác động bất lợi. Ba là, chi phí của các doanh nghiệp vay nợ bằng đồng USD, nhất là vay nợ thông qua phát hành trái phiếu quốc tế gia tăng.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Chứng khoán VPBank nhận xét, tỷ giá là một trong những yếu tố tác động khá rõ đối với thị trường chứng khoán, đặc biệt trong trường hợp tỷ giá tăng mạnh.

Năm 2022, khi tỷ giá tăng cao, nhà đầu tư trong nước cũng như nhà đầu tư nước ngoài đã bán cổ phiếu rất mạnh. Nửa cuối năm 2023, thị trường trải qua một giai đoạn tỷ giá tăng cao và những tháng đầu năm 2024 có xu hướng tăng trở lại, khiến khối ngoại tiếp tục thoái vốn.

Các biện pháp nhằm ổn định tỷ giá của Ngân hàng Nhà nước như bán ngoại tệ, phát hành tín phiếu đang phát huy hiệu quả, nhưng kỳ vọng, Fed sẽ sớm giảm lãi suất USD, góp phần hạ nhiệt tỷ giá và giảm đà bán ròng của khối ngoại.

Tháng 5/2025, Việt Nam ghi nhận tháng nhập siêu đầu tiên trong gần 2 năm qua, với giá trị nhập siêu hơn 1 tỷ USD. Nhập siêu làm tăng thêm áp lực tỷ giá, nhưng Công ty Chứng khoán ACB cho biết, nhập khẩu trong tháng 5 vừa qua tăng mạnh do nhu cầu nhập nguyên vật liệu cho sản xuất, đặc biệt là hàng điện tử, điện máy và dệt may. Do đó, việc nhập khẩu hiện tại có thể là bước đi trước của xuất khẩu ở các lĩnh vực chủ lực này, mở ra tín hiệu tích cực hơn cho giai đoạn hồi phục các lĩnh vực sản xuất, chế biến, chế tạo trong thời gian tới.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/ty-gia-tang-dang-lo-voi-thi-truong-chung-khoan-hon-lam-phat-post346901.html