VAMA đề xuất giảm thuế tiêu thụ đặc biệt đối với xe hybrid

Tại hội thảo “Giảm phát thải ngành ô tô: Nhiều lối đi – Một đích đến” ngày 29/08 ở Hà Nội, chuyên gia VAMA chỉ ra lý do tại sao nên giảm thuế tiêu thụ đặc biệt (TTĐB) đối với các dòng xe hybrid hiện nay.

Ông Đào Công Quyết chia sẻ tại hội thảo. Nguồn: Ảnh chụp màn hình

|

Trạm sạc cần hỗ trợ từ Chính phủ để phát triển xe điện

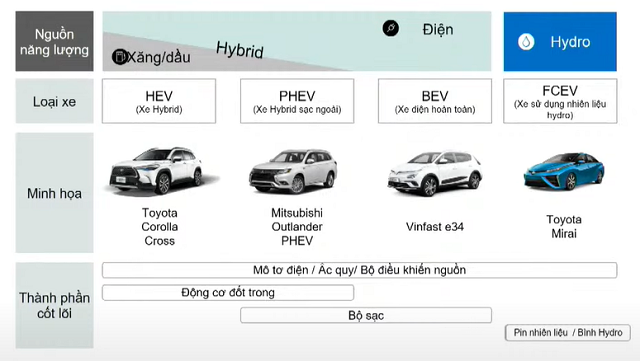

Theo ông Đào Công Quyết – Trưởng tiểu ban Truyền thông Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA), dự báo đến năm 2025, tổng các loại xe điện hóa (bao gồm xe thuần điện (BEV), xe hybrid (HEV), xe hybrid sạc ngoài (PHEV), xe chạy pin nhiên liệu (FCEV) sẽ chiếm khoảng 20% thị trường xe toàn cầu, và đến năm 2030 sẽ chiếm 50-60%, xe động cơ đốt trong theo đó sẽ giảm dần.

Về hệ thống trạm sạc, ở những nước châu Âu, Mỹ hay Trung Quốc đã có các chính sách hỗ trợ từ Chính phủ. Dù chưa có số liệu cụ thể nhưng các chuyên gia đánh giá Việt Nam cũng đã đạt được tỷ lệ xe trên số trạm sạc ở mức ổn định và có thể tăng trưởng.

“Đối với các nước, để phát triển xe điện thì các trạm sạc là điều kiện tiên quyết và cũng cần sự hỗ trợ từ chính phủ để làm sao đảm bảo được chi phí và khách hàng có thể chấp nhận được”, ông nói.

Về chi phí sản xuất, giữa xe động cơ đốt trong và xe thuần điện còn chênh lệch khá nhiều, khoảng 40% nhưng ông Quyết kỳ vọng “con số sẽ thu hẹp xuống dưới 10% trong thời gian tới, khoảng năm 2030”. Giá thành pin vẫn đang là thách thức trong ngành, đặc biệt về nguồn cung lithium đang thấp hơn so với nhu cầu trong vòng 15 năm tới do quá trình sản xuất kéo dài.

Tại Việt Nam, đặc thù hầu hết gia đình không đủ điều kiện để lắp trạm sạc tại nhà nên trạm sạc công cộng rất cần thiết và cần ưu tiên để phát triển. Ngoài ra, cần có quy hoạch về hệ thống trạm sạc trên quy mô toàn quốc, nhất là trên các hệ thống đường quốc lộ, cao tốc; cần có những quy hoạch về đất và xây dựng trạm sạc, quy hoạch về nguồn cung cấp điện cho trạm sạc và các chính sách ưu đãi cho nhà sản xuất trạm sạc.

Chính phủ Việt Nam cũng đã có những hỗ trợ giảm thuế tiêu thụ đặc biệt đối với xe điện hay miễn giảm lệ phí trước bạ cũng như hỗ trợ cho dòng xe PHEV, tuy nhiên chưa có hỗ trợ cho dòng xe HEV. “Chúng tôi đánh giá Chính phủ cần có những chính sách mạnh mẽ hơn để hỗ trợ phát triển ngành”, chuyên gia nói.

Theo ông Quyết, chủ trương của Chính phủ thực hiện cam kết COP21 và COP26 là hoàn toàn đúng đắn nhưng cần có chính sách, chiến lược phát triển, kế hoạch hành động cụ thể.

Quan điểm của VAMA, nhóm chính sách tác động đến phát triển ngành công nghiệp ô tô gồm: chiến lược phát triển công nghiệp ô tô, hạ tầng xe điện và năng lượng xanh; chính sách thuế, phí gồm thuế tiêu thụ đặc biệt, lệ phí trước bạ; chính sách bảo vệ môi trường bao gồm tái chế sản phẩm thải bỏ, thuế môi trường đặc biệt từ thời điểm dừng bán xe phát thải CO2; thử nghiệm và chứng nhận xe điện; tiêu chuẩn, quy chuẩn xe điện và trạm sạc.

Trong đó, chiến lược phát triển công nghiệp ô tô Việt Nam đến năm 2025 và tầm nhìn đến năm 2035 theo Quyết định 1168 năm 2014 của Thủ tướng Chính phủ cần cập nhật xu thế mới; ưu tiên phát triển ngành công nghiệp ô tô tại Việt Nam; tận dụng cơ hội phát triển trong xu thế chuyển đổi xe điện hóa của ngành công nghiệp ô tô thế giới, góp phần vào việc thực hiện cam kết của Việt Nam tại COP26 vào năm 2050.

Nguồn: Ảnh chụp màn hình

|

4 đề xuất của VAMA

VAMA đưa ra 4 đề xuất. Thứ nhất là, thực hiện Quyết định 876 của Thủ tướng Chính phủ, tham vấn Hiệp hội Doanh nghiệp để có mục tiêu và lộ trình áp dụng quy định tiêu thụ nhiên liệu, chuyển đổi năng lượng trong ngành giao thông, đảm bảo cân bằng giữa mục tiêu phát triển ngành và mục tiêu giảm phát thải.

Thứ hai là, cần có chính sách thúc đẩy tăng dung lượng thị trường. Thứ ba là, cần có lộ trình phát triển phù hợp với điều kiện tại Việt Nam gồm xe HEV, PHEV và FCEV; chính sách ưu đãi cho từng dòng xe điện hóa nhằm hỗ trợ và khuyến khích người tiêu dùng, và hướng tới mức giảm phát thải CO2; lộ trình và giải pháp, chính sách thuế, phí, ưu đãi đầu tư phát triển trạm sạc.

Thứ tư là, cân nhắc thuế TTĐB sửa đổi, ưu đãi với dòng xe thân thiện với môi trường bao gồm PHEV, HEV; đồng thời giữ mức thuế hiện tại đối với xe pick-up chở hàng cabin kép nhằm duy trì và tạo nguồn lực trong quá trình chuyển đổi.

“Quốc hội cũng đã có kế hoạch sửa đổi luật thuế TTĐB và dự kiến vào tháng 10 năm nay ban soạn thảo sẽ trình lên để Quốc hội thông qua vào tháng 5 năm sau”, ông Quyết thông tin thêm.

Bên cạnh đó, ngành phát triển công nghiệp phụ trợ cần chính sách hỗ trợ về đầu tư sản xuất, chẳng hạn khuôn và đồ gá; cân sửa đổi Nghị định 111 năm 2015 của Chính phủ về công nghiệp hỗ trợ ưu tiên theo hướng giải quyết vấn đề cụ thể của từng ngành hàng; hoặc sửa đổi Nghị định 26 năm 2023 của Chính phủ mở rộng cho các đối tượng là các nhà sản xuất linh kiện phục vụ cho ngành công nghiệp hỗ trợ được hưởng ưu đãi khi trực tiếp hoặc gián tiếp nhập khẩu nguyên liệu, vật tư, linh kiện phục vụ cho mục đích sản xuất, gia công linh kiện, phụ tùng ô tô.

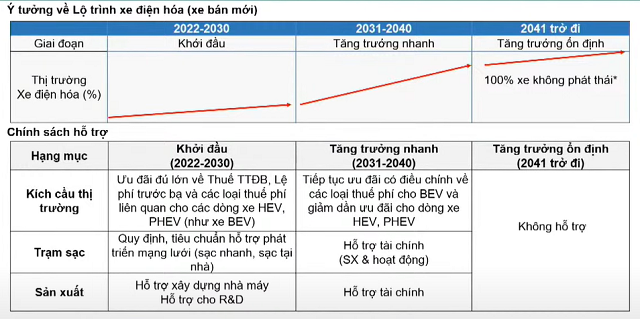

100% xe không phát thải từ năm 2041 trở đi

VAMA đề xuất ý tưởng về lộ trình xe điện hóa (xe bán mới) thành 3 giai đoạn. Giai đoạn khởi đầu (2022-2030), cần kích cầu thị trường bằng ưu đãi đủ lớn về thuế TTĐB, lệ phí trước bạ và các loại thuế phí liên quan cho các dòng xe HEV, PHEV (như xe BEV). Trạm sạc cần có quy định, tiêu chuẩn hỗ trợ phát triển mạng lưới (sạc nhanh, sạc tại nhà), đồng thời hỗ trợ R&D và xây dựng nhà máy.

Trong giai đoạn tăng trưởng nhanh (2031-2040), sẽ tiếp tục ưu đãi có điều chỉnh về các loại thuế, phí cho xe BEV và giảm dần ưu đãi cho dòng xe HEV và PHEV; hỗ trợ tài chính về mặt sản xuất và hoạt động cho trạm sạc cũng như hỗ trợ tài chính cho sản xuất. Từ năm 2041 trở đi sẽ là giai đoạn tăng trưởng ổn định với 100% xe không phát thải, lúc này không cần hỗ trợ.

Nguồn: Ảnh chụp màn hình

|

Hiện tại, thuế TTĐB đang áp dụng cho ô tô dựa trên dung tích xylanh (ngoại trừ hybrid có sạc ngoài và xe điện). Điều này dẫn đến xe cùng dung tích xylanh nhưng công nghệ khác nhau làm phát thải mức CO2 khác nhau sẽ chịu cùng mức thuế suất.

VAMA đề xuất trong ngắn hạn, ưu đãi TTĐB cho các dòng xe điện hóa như HEV, PHEV được phản ánh vào Luật thuế TTĐB sửa đổi sắp tới để khuyến khích các dòng xe này nhằm giúp cắt giảm CO2 trong giai đoạn chuyển đổi sang xe BEV.

Cụ thể, VAMA đề nghị xe HEV được hỗ trợ với mức bằng 70% thuế suất áp dụng cho xe chạy xăng, dầu cùng loại (hiện tại là 100%). Tỷ lệ đề xuất đối với xe PHEV là 50% (hiện tại là 70%).

Về dài hạn, VAMA đề xuất Chính phủ nghiên cứu sửa đổi tiêu chí tính thuế suất TTĐB, từ dựa trên dung tích xylanh sang phương pháp dựa trên mức phát thải CO2 kết hợp dung tích xylanh nhằm thúc đẩy giảm phát thải CO2 từ phương tiện giao thông góp phần chống biến đổi khí hậu, có tham vấn các bên chịu tác động của chính sách và có lộ trình áp dụng để doanh nghiệp chuẩn bị.

Về cơ sở của các đề xuất trên, theo đại diện VAMA, ưu đãi thuế TTĐB tạo động lực tăng trưởng dung lượng thị trường, phát triển ngành công nghiệp ô tô và công nghiệp hỗ trợ. Thuế TTĐB dựa trên mức phát thải CO2 là công cụ hiệu quả khuyến khích sử dụng các dòng xe thân thiện môi trường và đang được áp dụng ở nhiều quốc gia trên thế giới.

Ngoài ra, ưu đãi thuế TTĐB cho các xe thân thiện môi trường, trong đó có HEV, PHEV, đồng thời giữ mức thuế suất hiện tại cho xe pick-up chở hàng cabin kép nhằm duy trì nguồn lực cho các doanh nghiệp trong quá trình chuyển đổi, tạo động lực, khuyến khích các nhà sản xuất tăng cường đầu tư vào các dòng ô tô thân thiện với môi trường, xe công nghệ cao đáp ứng nhu cầu tiêu dùng và sự phát triển của thị trường, đồng thời góp phần giảm phát thải nhà kính.

Vì sao cần giảm thuế TTĐB đối với xe hybrid?

Nghiên cứu về lợi ích và thực tế sử dụng xe hybrid của VAMA và KPMG cho thấy vì sao Chính phủ nên giảm thuế TTĐB đối với các dòng xe này, đặc biệt là xe HEV và PHEV?

Theo ông Quyết, xe HEV giảm nhiên liệu/xả thải khoảng 30-40% so với xe động cơ đốt trong (ICE) cùng loại, trong khi mức giảm của xe PHEV khoảng 50%. Về tính linh hoạt, xe HEV không phụ thuộc hạ tầng trạm sạc, còn xe PHEV linh hoạt chuyển đổi giữa chế độ HEV và BEV.

Hiện, xe HEV không được hưởng ưu đãi về thuế TTĐB, trong khi đó xe PHEV hưởng 70% mức thuế của xe xăng/dầu cùng loại. Giá bán lẻ hai loại xe này đang cao hơn từ 10-20% so với xe xăng/dầu cùng loại. Việc thiếu chính sách hỗ trợ cùng mức giá bán cao hơn xe ICE khiến tỷ lệ sử dụng xe HEV và PHEV chưa cao.

“Chúng tôi đánh giá xe HEV và PHEV là giải pháp phù hợp để bổ trợ cho quá trình chuyển đổi sang xe điện nên cần những chính sách ưu đãi về thuế TTĐB tốt hơn để giảm giá bán lẻ, chuyển đổi từ xe xăng/dầu”, chuyên gia cho biết.

Nghiên cứu đưa ra tính toán cụ thể đối với trường hợp áp dụng “phương án cơ sở: giữ nguyên thuế suất hiện hành” và “phương án ưu đãi: ưu đãi thuế TTĐB cho xe HEV/PHEV bắt đầu áp dụng từ năm 2026”. Đối với phương án cơ sở, tổng thu ngân sách nhà nước giai đoạn 2026 – 2030 khoảng 782 ngàn tỷ đồng; giảm phát thải CO2 tương ứng khoảng 63 triệu tấn; giảm tiêu thụ nhiên liệu theo đó gần 26 tỷ lít.

Nếu áp dụng phương án ưu đãi, lượng phát thải CO2 sẽ giảm so với phương án cơ sở khoảng 2.6 triệu tấn, qua đó tiết kiệm 333 tỷ đồng nhưng số tiền tiêu thụ nhiên liệu tiết kiệm được lên đến 27 ngàn tỷ đồng. Đổi lại, ngân sách thất thu hơn 23 ngàn tỷ đồng. “Phương án ưu đãi có thể làm giảm nguồn thu ngân sách, tuy nhiên mang lại lợi ích về môi trường, xã hội và kinh tế tương đương”, ông Quyết chỉ ra.

Ưu đãi sẽ có tác động tích cực nào?

Về tác động, nghiên cứu nhận thấy phương án ưu đãi sẽ giảm nguồn thu ngân sách trong ngắn hạn, chỉ chiếm 0.35% tổng thu thuế theo số liệu năm 2023; giảm áp lực về nguồn điện trong ngắn hạn, góp phần đảm bảo an ninh năng lượng và duy trì môi trường đầu tư ổn định, có thêm thời gian để đầu tư hạ tầng trạm sạc. Tổng nhu cầu nhập khẩu dầu thô giảm khoảng 29 ngàn tỷ đồng (tương đương hơn 14 triệu thùng dầu) so với phương án cơ sở, qua đó giảm áp lực lên cán cân thương mại của Việt Nam.

Về môi trường, việc giảm 2.6 triệu tấn CO2 góp phần đạt mục tiêu giảm khí thải CO2 trong lĩnh vực giao thông theo định hướng của Chính phủ; góp phần giảm tác động tiêu cực của biến đổi khí hậu như hạn hán, lũ lụt, nước biển dâng cao; góp phần giảm ô nhiễm không khí và tác động có hại đến sức khỏe con người, đặc biệt tại các thành phố lớn như Hà Nội và TPHCM.

Ở khía cạnh của ngành công nghiệp, đề xuất này sẽ khuyến khích tăng đầu tư vào công nghệ xe hybrid, hạ tầng trạm sạc, tạo ra các cơ hội để phát triển chuỗi giá trị của ngành; tăng khả năng cạnh tranh của doanh nghiệp trong nước với các hãng xe giá rẻ bên ngoài; góp phần giảm tác động bất lợi của quy định về giới hạn tiêu thụ nhiên liệu đối với các doanh nghiệp trong ngành.

Về mặt xã hội, phương án ưu đãi sẽ góp phần duy trì và tạo thêm việc làm cho người lao động trong ngành, đảm bảo các vấn đề về an sinh xã hội; giúp người tiêu dùng tiếp cận được các dòng xe HEV/PHEV ở mức chi phí hợp lý hơn; tiết kiệm chi phí vận hành và nguồn lực cho người tiêu dùng; góp phần làm thay đổi thói quen của người tiêu dùng để chuyển đổi sang sử dụng xe BEV trong dài hạn.

Tổng kết lại, chuyên gia cho rằng việc giảm thuế TTĐB cho xe HEV và PHEV là cần thiết vì phù hợp với xu hướng trong ngành ô tô và lô trình chuyển đổi từ xe ICE sang xe BEV, phù hợp với chiến lược chuyển đổi năng lượng xanh theo Quyết định 876 của Thủ tướng Chính phủ. Ưu đãi cho xe HEV, PHEV tuy có thể làm giảm thu ngân sách nhà nước trong ngắn hạn, nhưng mang lại các lợi ích khác về kinh tế, môi trường, ngành và xã hội tương đương.

Ông Đào Công Quyết. Nguồn: Ảnh chụp màn hình

|